星巴克、瑞幸相互残杀,库迪能“下沉”得利?

(图片来源:摄图网)

作者|萧杰 来源|鲸商(ID:bizwhale)

咖啡加速内卷,价格底线在不断拉低。

咖啡品牌越来越卷。

随着瑞幸、库迪咖啡的疯狂开店,十元以内就能喝到多种口味的咖啡。为了突破增长瓶颈,在很多县域“下沉”地带,都有了瑞幸和库迪的身影。

而星巴克和瑞幸已形成鼎立,库迪狂奔。其他咖啡品牌的生存空间被大量挤压。不少转型做咖啡的创业者,赔了几十万。

纵观咖啡行业,除了星巴克、瑞幸、库迪等有经验的玩家,还有Manner、Seesaw等专业玩家;李宁、邮局咖啡、中石化易捷等跨界选手;喜茶、奈雪的茶、CoCo等新茶饮品牌。

行业内波谲云诡的形势,新老玩家竭力苦战的现状,让咖啡格局,似乎有些新变局。

一

瑞幸、星巴克的两强“对垒”

星巴克与瑞幸在一二线城市,已缠斗多年。

瑞幸经历了之前的财务造假后,再次迎来了快速增长。5月8日,瑞幸咖啡Q1财报显示,其总净营收为44.37亿元,同比增长84.5%;净利润为5.648亿元,去年同期净利润1980万元;不按美国通用会计准则(Non-GAAP),净利润为6.169亿元,去年同期净利润为9910万元。

瑞幸净收入增长,主要是由销售产品数量的增加、运营门店的增加以及每月交易客户数量的增加所致。瑞幸CFO安静也在电话会议中解释称,一季度的成绩,得益于疫情限制的解除和经济的逐步复苏,以及债务重组的顺利完成和海外投资者诉讼和解的接近完成。

在门店数量上,瑞幸门店数量达到9351家,远远超过星巴克中国的6200家。瑞幸CEO郭谨一还表示,今年上半年,瑞幸咖啡的门店总数将突破1万家,有望先星巴克一步,加入“万店俱乐部”。

瑞幸之所以加速开店,是想提升份额与品牌曝光。在经济效益层面,门店规模及覆盖率,会影响订单量及盈利能力,增加门店数量可以扩大销售额,但需降低成本,瑞幸才能提高经营利润率。

凡事有利必有弊。通常品牌快速开新店的时候,新用户未必会高频消费,但客流可能会被分流,通常单店月均交易数也会有所下滑。不过从瑞幸Q1的数据来看,其单店销售增长率还能迅速提升,没有受到新店开张的影响。这意味着新店对老店的分流影响较弱,还对原本市占率不高的位置,进行了补充。这对瑞幸来说,是好事。

就在瑞幸跑马圈地的同时,星巴克也发布了2023财年第二财季(2023年1月2日—4月2日)财报。数据显示,截至第二财季末,净营收87.2亿美元,同比增长14.2%;净利润9.08亿美元,同比增长34.66%。

其中中国市场,在经历连续六个季度的下滑后,终于实现收入近8亿美元,较去年增长3%。上一季度,在星巴克全球同店销售额增长5%的情况下,中国区业绩惨淡——营收6.22亿美元,同比下跌31%;同店销售额和交易量,均下降近三成。

而本季度的增长,为星巴克中国市场业务持续拓展带来了信心。星巴克CFO雷切尔·鲁格里表示,中国业务第二季度业绩恢复速度超过预期,标志着中国市场迎来重大转折。

从营收规模来看,瑞幸与星巴克中国还有较大差距。而从门店数量来看,星巴克则已被瑞幸超越。

星巴克在中国的244个城市中经营着6243家门店。2023财年第二季度财报季度内净新增门店153家,较上季度增长一倍以上。星巴克此前为中国市场定下了2025年底要开出9000家店的目标。

当然,星巴克定位偏向中高端,下沉市场始终不是其目标,所以在开店数目上,星巴克敌不过瑞幸。而瑞幸咖啡也有着新烦恼。曾经的核心人物陆正耀和钱治亚创立库迪咖啡重回咖啡赛道,并且用瑞幸擅长的价格战来挑战瑞幸。

目前,中国咖啡市场已经形成了以瑞幸和星巴克为龙头,后方为库迪以及一系列咖啡品牌追赶的格局,一场微妙的竞赛正在上演。

二

库迪拼命“复制”瑞幸

咖啡品牌曾经的主战场一二线城市已趋于饱和。据德勤发布的《2021年中国现磨咖啡白皮书》显示,2021年一二线城市的咖啡渗透率已经达到67%,咖啡在中国一线城市已经成了“日常饮品”。相较于国内一、二线城市已养成咖啡饮用习惯的消费者消费杯数分别为326杯/年和261杯/年,在低线城市,这一数据仅是个位数(9杯/年)。

基于此,不少咖啡品牌把目光转向了更有想象空间的下沉市场。下沉市场的消费者正在被培育喝咖啡的习惯,根据美团数据显示,2021年三线城市咖啡订单量同比增长接近2倍,四五线城市咖啡订单同比增长250%以上。

库迪咖啡,就是进军下沉市场的咖啡品牌之一。根据窄门餐眼的数据梳理库迪咖啡新增门店的城市层级发现,库迪咖啡以25.43%的下沉市场(除一、二线城市)占比,微胜占比24.07%的瑞幸。

对价格战十分熟悉的瑞幸咖啡前董事长、库迪咖啡创始人陆正耀,在库迪的产品定价上与瑞幸贴身肉搏。比如,瑞幸的生椰拿铁卖17.2元一杯,而库迪咖啡的生椰拿铁卖12元左右。库迪还有9.9元的产品,新品价格也都在15元左右。

最近,库迪咖啡还推出了“百城千店咖啡狂欢节”,六大系列、70余款产品最低售价9.9元,邀请新用户还能0元免费喝咖啡。活动参与门店总数约1300家。这可以算是库迪咖啡创办以来营销力度比较大的活动。其直接让旗下70多款产品全部降价销售,最低降到试营业期间的9.9元,以便更接近下沉市场的消费水平。

此外,库迪咖啡先后成为阿根廷国家足球队中国区赞助伙伴、2022年成都马拉松的总冠名赞助商。

集齐了性价比、砸钱营销等关键词的库迪咖啡,在全力追赶瑞幸。但在外界看来,照搬瑞幸老路无法在已趋于饱和的咖啡行业,杀出一条血路。库迪的追赶,更直观地表现在“农村包围城市”的开店路线上。

库迪咖啡创始团队虽具备一定运营经验,但咖啡行业已经今时不同往日。库迪咖啡曾喊出3年开店1万家的目标。而截至今年2月16日,瑞幸全国门店数量为8339家,尚未破万。

为了吸引加盟商,库迪咖啡为各省(区、市)域制定了营销方案。其承诺总部会给加盟商所咨询的区域,找网红统一宣传,由团队接触了一些本地吃喝玩乐方面的网红,为门店引流带货。

但也加盟商表示不赚钱。最近,库迪咖啡加盟商政策优化宣讲会上,库迪将补贴价格再次提升,由9.5万元提到10万元,但补贴门店有要求,必须是两家门店以上的加盟商,而且最多只补贴三家门店。

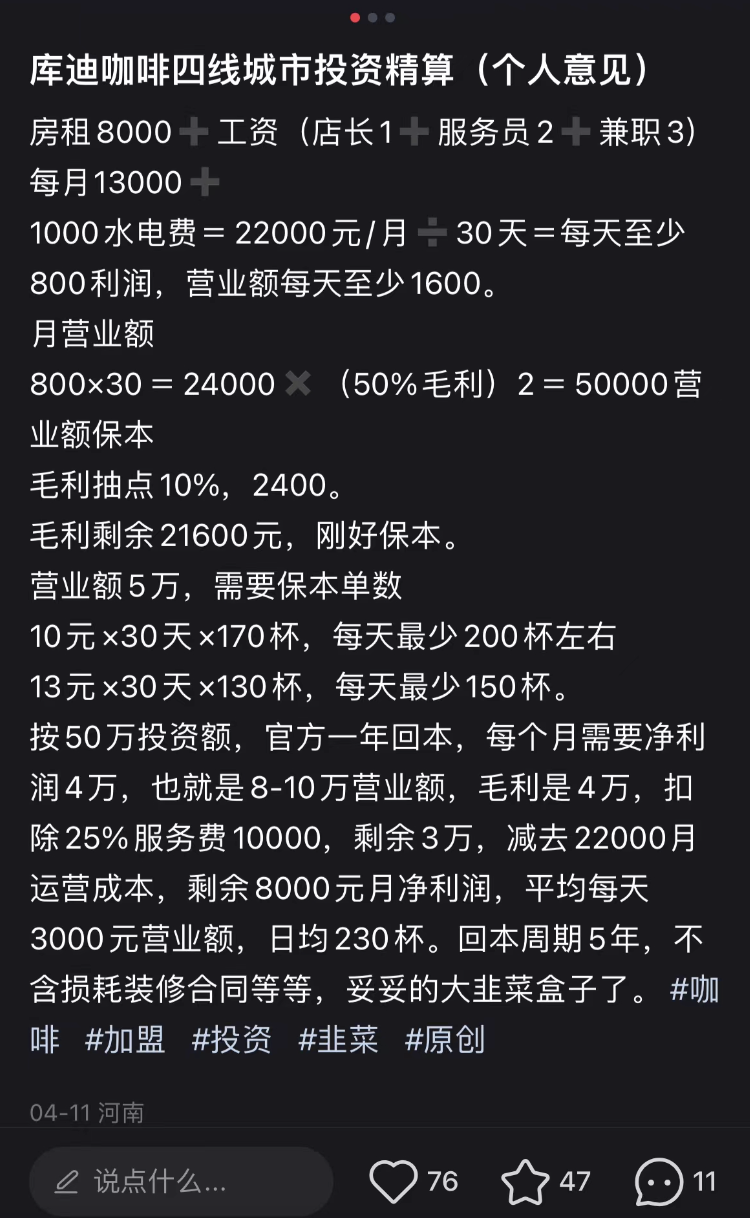

在微博、抖音等平台上,关于库迪加盟“割韭菜”的内容越来越多。有加盟商估算了在四线城市的开店成本,不少网友跟帖回复,吐槽没赚到钱。

也有人表示,这张表还算保守了,水电费远不止1000元,还未加入通信网杂费。当然,也有人表示自己加盟库迪咖啡,赚到点钱。两极分化的说辞,让加盟商们不知该不该投入。

这背后,隐藏的是库迪咖啡的野心和焦虑。

三

降价下沉、出海淘金,咖啡卷向“两极”

为了争取更高的市场份额,探索未被填满的下沉市场和海外市场。各大咖啡品牌使出了浑身解数。

瑞幸推出多款联名产品,比如生酪拿铁×JOJO,线条小狗×情人节带刺玫瑰/相思红豆拿铁、谷爱凌×蓝丝绒飒雪/瓦尔登滑雪拿铁,碧螺知春拿铁等。

更值得注意的是,瑞幸已初步建立起的规模效应,这种优势较难超越。其他品牌还在邹疯狂扩店,开得越多,亏得越多,或者难以盈利的路径,需不断有资本“输血”才能打得起价格战。而瑞幸已度过了靠砸钱换规模的阶段,并且在今年3月底,瑞幸还是出海,其在新加坡的门店已进入试营业阶段。

与此同时,4月上旬开始,陆陆续续有城市消费者发现以9.9元/杯闻名的库迪咖啡开始全面提价。据其下单小程序显示,所有产品均已提价2元/杯-7元/杯不等,最便宜的美式已提价至11.9元/杯,生椰拿铁、星尘燕麦拿铁等热门产品则已涨至16.9元/杯。

另一方面,低价市场必然会出现大批竞争对手,甚至模仿者。

此前,蜜雪冰城在原本的供应链、门店优势上,推出了平价咖饮子品牌“幸运咖”。其凭借5元一杯的现磨咖啡在全国攻城略地,目前已开出了1900多家门店。

甚至单杯咖啡价格在五元左右的小咖主、爵渴咖啡、 Cubic Coffee 三立方咖啡等品牌,也在疯狂争夺下沉市场。

这片蓝海还吸引了众多品牌做起跨界生意。肯德基、麦当劳、CoCo 都可等品牌纷纷加入了低价咖啡的行列。

此等商机,让众多投资人开始寻找优质项目。比如成立于2021年的小咖主,于近日完成了1亿元A轮融资。由鹿角巷创始团队打造的Ao Tiger虎闻咖啡以“10元拿铁”出道,也获得了来自梅花创投的天使轮融资。

总之,要打得起“价格战”,还得靠供应链,低价咖啡的未来拼的还是品牌的供应链实力。尤其是已经具有一定规模的茶饮品牌,或在咖啡行业沉淀多年,有供应链资源的品牌。

长期来看,随着低价咖啡品牌越来越多,单纯的卷价格或许难以留住消费者,而那些除了价低,还能做到产品优质,有创意和调性的品牌,才能长久的吸引消费者。

编者按:本文转载自微信公众号:鲸商(ID:bizwhale),作者:萧杰

本文作者信息

鲸商(自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务