露营被年轻人抛弃了

(图片来源:摄图网)

作者|老鱼儿 来源|巨潮WAVE(ID:WAVE-BIZ)

五一期间,一个神人小伙登上热搜。

自4月29日至5月3日,“90后”成都小伙连续打卡五岳,完成了“五一五岳”之旅,被网友尊为“五岳盟主”。这个小案例映射的,其实是五一期间“报复性旅游”的彻底到来。

文化和旅游部公布的数据,直观总结了今年五一假期文旅市场的火热:全国国内旅游出游合计2.74亿人次,同比增长70.83%,按可比口径恢复至2019年同期的119.09%;实现国内旅游收入1480.56亿元,同比增长128.90%,按可比口径恢复至2019年同期的100.66%。

携程发布的《2023年“五一”出游数据报告》则显示,五一假期用户非跨省酒店预订占比超七成;国内景区门票票量同比增长9倍,较2019年“五一”增长超2倍;出境游订单同比增长近7倍,多地机酒订单超2019年水平。

在一片人潮人海,疫情期间的休闲新贵——露营,则显得有些落寞。

每日经济新闻报道,今年五一,曾一度火爆的露营开始淡出旅游市场。出行自由后,长假期间人们会更多考虑出门旅行,而不是就地搭个帐篷。

《中国新闻周刊》报道,北京多家露营营地今年并未出现去年预订爆满的情况,五一假期每天几乎都有余位。

露营一帐难求的场面还历历在目,但昨天的小甜甜,今天直接变成了牛夫人。露营到底还香不香?只做旅游“平替”,注定是没有前途的。

一

始于疫情 却不终于疫情

露营不会随新冠一起消失。

旅游火了,露营开始降温,是理所应当的事情。

这离不开疫情的实际情况。

露营之所以进入了大众视野,疫情绝对是第一大刺激因素。2020年开始,出境游封锁、跨省游禁止、跨市游慎重成为常态。“人们日益增长的旅行需求”和“全方位立体打击下的疫情防控”成了一对显著矛盾。

露营在此时有了极大的休闲价值,一炮而红。

在某软件以企业名称、经营范围和简介中含“露营”为条件进行搜索,共有超过11万条搜索结果。而其中,成立超过3年企业不足2.5万条,也就是说:近八成相关企业是在疫情三年诞生的。

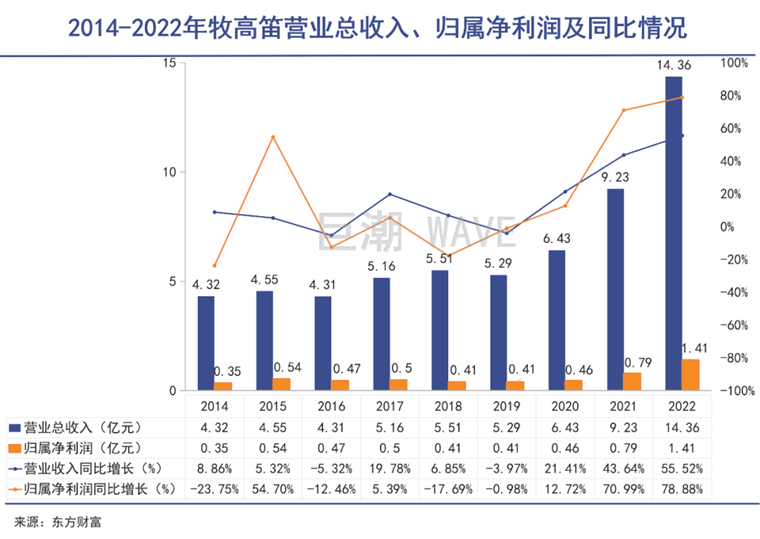

在A股上市公司、国内头部的户外运动装备制造商牧高笛2019年年报中,“露营”一词仅仅出现3次。而在之后的三年年报中,“露营”一词的出现次数分别为60次、47次和126次。

2020年之前,牧高笛的营收和利润表现一直是涨涨跌跌,缓慢爬坡的温吞节奏。但是从2020年开始,突然开启直线攀升的爬坡节奏。

在2019年年末,牧高笛的股价为23.22元,对应市值16.65亿元。而到了露营最为火爆的2021和2022年,牧高笛股价开始蹿升,最高超过110元,市值超过70亿元,涨幅超过370%。

牧高笛股价表现(2020年1月至今)

不难看出,作为“旅游平替”被认知的露营,流量减少是意料中的事。但如果说露营会随着疫情的结束而归于平淡,那未免有些过于悲观。

疫情放开之后,之所以人们感觉露营销声匿迹。一方面确实是因为压抑已久的旅游热情释放得过于浓烈,尤其是在适合长途旅游的五一长假衬托下,露营的声浪偏低。另一方面,今年的天气因素——包括沙尘暴和气温问题,也导致了露营的黄金时间还未到来。

疫情是露营崛起的助燃剂,但绝不是唯一的燃料。

二

两大燃料

露营经过几十年的发展,终于迎来了它的“黄金人群”。

首先,真正的“燃料”来自国人对新型生活娱乐方式不断增加的需求。

根据国家统计局数据显示,从2012年到2021年的十年间,连锁零售企业商品销售数据中,文化、体育用品及器材专门零售商品销售额从266.88亿元增长到1125.35亿元,增长超过300%。占综合零售商品销售额的比例从2.33%增长至8.75%。

这从一个侧面说明,随着经济的发展,人们的需求正在向着更高的层次升级。

其次,是露营遇上了消费力最强的“黄金一代”。

中国的露营并非一夜长大,其实早在20世纪90年代,露营就已经“出道”。直到2020年之前的三十年间里,其实露营已经在不为人所知地增长。

中国早期的露营更多地出自专业野外探险中,即便是后来逐渐向公园露营开始变迁,但仍然小众。

这和中国主力消费人群的消费意识息息相关。21世纪之初,60后、70后是消费的主力军,他们听着山歌民谣长大,经历过物质生活的艰难时刻。对于他们而言,露营哪里是享受,顶多只是“忆苦思甜”。

而且在中国主流文化中,“风餐露宿”“披星戴月”“荒郊野外”“四海为家”等词语,更多是落魄、失意和荒凉的代名词,与千百年来国人推崇的家文化相去甚远。这直接决定了露营很难在中老年中间普及开来。

直到现在,露营经过几十年的发展,终于迎来了它的“黄金人群”。

在2020爆火的露营行情中,我们看到80后、90后甚至是00后们是绝对的消费主力。

马蜂窝《2022露营品质研究报告》显示,女性在露营人群中占比达到64%,80后亲子人群和90后、00后年轻人群占比达到80%以上。

这些人群中,一方面一部分已经完成了成家立业,并且有一定财富积累的80后,开始展现接受新鲜消费业态的能力;另一方面,对买房、结婚、生育等人生大事开始不那么上心的千禧世代及Z世代,则将这些传统消费向新型消费迁移。

在可以想象的未来,那些更加年轻的10后、20后们,自打出生就困在大大小小的钢筋混凝土城市里,会更把野外露营视为“向往的生活”。

也许是看到这一趋势,各大上市公司们,都已经开始厉兵秣马。

三

春江水暖鸭先知

要走的路还是很长。

号称“中国领导型的专业户外运动用品连锁零售公司”的三夫户外,在财报中介绍,伴随精致露营市场的火热爆发,公司加强了精致露营的推广。

三夫户外股价表现(2020年1月至今)

公司布局较早的SANFO HOOD通过合作模式开展轻资产投资,与北京山里寒舍、瓦厂酒店等高端民宿、旅游景区达成战略合作,共同打造野奢帐篷营地。

户外品牌探路者,在2022年围绕“一起趣露营”大主题展开营销推广,先后在华熙五棵松、CBD 财富购物中心、国家网球中心、首钢园、卡斯谷和多布等北京多处场地、崇礼云顶滑雪场和桂林一帐营地等处搭建露营场景。

浙江永强的高管则在投资者关系活动中提及:“公司目前虽未涉及国内露营产品,但已经同步开发火炉、取暖器、户外厨房、储物柜等新品类产品,会视市场需求情况适时推出其他品类产品。”

而牧高笛的变化更加显而易见。2019年,其国内业务仅为1.5亿元,占比不足30%。而到2022年,国内业务已经首次占比超过50%。

几年下来,相关企业对露营业务相当重视,不过要走的路还是很长。

首先是如何摆脱“打工仔”的身份。在露营装备方面,中国是制造大国,但远未形成品牌,各大公司都处于低阶的代工阶段。

仍以牧笛高为例,长期以来为欧洲、澳大利亚、新西兰、亚洲和美国等国际市场所做的OEM、ODM等代工业务收入是企业的支柱收入,长期占营收的70%以上。

主要从事充气床垫、户外箱包、头枕坐垫等户外运动用品的研发、设计、生产和销售的浙江自然,产品以 OEM、ODM、OEM/ODM 相结合的方式销售至欧洲、北美洲、大洋洲等发达国家和地区,境外收入占比常年接近80%;上文提到的浙江永强,国际业务占比更是高达90%以上。

浙江永强股价表现(2020年1月至今)

其次在露营服务方面,行业鱼龙混杂,良莠不齐,正处于优胜劣汰的自然竞争阶段。我们突然感觉露营热一下子退去不少,其中一些低端挣快钱的入局者被迅速淘汰,是其中重要的原因。

第三,要接受可能无法成为巨头的现实。根据艾媒咨询发布的研究报告,2021年中国露营营地市场规模达299亿元,预计2022年增速达18.6%,市场规模达354.6亿元。

300多亿的市场,绝非巨头企业的成长之地。即便是再深挖日后的潜力,也并不乐观。

以美国为例,在2017年露营渗透率超过12%。而目前国内的露营渗透率估计不足2%。如果按照比较乐观的10%的渗透率来估算,中国有1.4亿的消费者基数,即便是按照每人每年消费1000元在露营上,那市场规模也仅仅为1400亿元。

对于技术壁垒并不太高的露营装备制造和露营服务来说,垄断国内市场、出现巨头企业的可能性不大。

后续,投资者或许可以期待某个上市公司成为小而美的价值公司,或是谁能把品牌打出国门,在国际维度上的更大市场中成长为“巨头”。

编者按:本文转载自微信公众号:巨潮WAVE(ID:WAVE-BIZ),作者:老鱼儿

本文作者信息

巨潮WAVE(科技自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务