奔跑吧,国内半导体材料厂!

(图片来源:摄图网)

作者|Cleo 来源|芯师爷(ID:gsi24-xinshiye)

此为芯师爷“国内半导体上市企业年报观察”专题第二期,聚焦于国产半导体材料企业。

目前我国半导体材料国产化程度仍然较低,部分细分领域甚至不及10%。不过,从半导体企业2022年年报中,我们依旧可以汲取到不少信心。

首先是在业绩上,营收、利润双增成为标配。其中半导体硅片龙头沪硅产业在2022年扭亏为盈;金宏气体半导体板块营收快速增长,跃居营收贡献首位。

此外,据芯师爷观察,不少半导体材料企业的产品尚处于初步导入以及产能扩张阶段,因此未来业绩有望进一步增长。

其次是在技术突破上,捷报频传。其中,2022年,南大光电已有 4 款硅前驱体产品进入国际先进制程企业验证;鼎龙股份实现光敏聚酰亚胺PSPI的批量销售,打破国际友商十余年来的绝对独家垄断。

再次是在研发投入上,持续加码。不少半导体材料企业的研发占比超10%。

不过,同样需要我们正视的是:目前,国产半导体材料企业的规模普遍比较小(全球最大的晶圆基片制造企业日本的信越化学2022年营收折合约1063亿人民币),技术上距离国际先进水平仍有一定差距,产品销售主要在国内市场。

沪硅产业:

扭亏为盈,营收大增45.95%

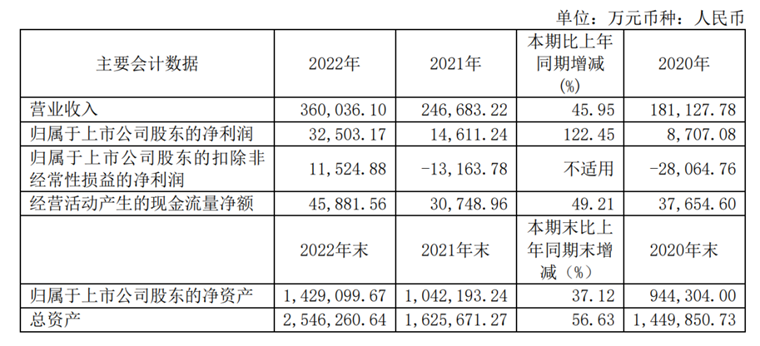

4月10日,半导体硅片龙头沪硅产业披露了公司2022年业绩报告。报告期内,沪硅产业实现营收同比增加45.95%至36亿元;归母净利润3.25亿元,同比增长122.45%。同时,公司实现扣非净利润1.15亿元,扭亏为盈。

图源:沪硅产业2022年年报

由于净利润、扣非后净利润均为正,符合“上市时未盈利公司首次实现盈利”的条件,4月12日起,沪硅产业股票简称取消特别标识“U”。

对于营收增长,沪硅产业解释道,主要系公司下游半导体产品需求旺盛,叠加国产替代需求,且公司产能进一步释放,特别是公司 300mm 半导体硅片产品的销量增长显著所致。

据悉,报告期内,沪硅产业300mm半导体硅片实现营收14.75亿元,同比增长114.29%;毛利率12.35%,同比增加18.52个百分点。此外,沪硅产业报告,由于 300mm 半导体硅片的主要客户为国内芯片制造企业,中国境内的销售收入大幅增加81.31%。

沪硅产业表示,虽然受全球经济环境及行业周期性波动影响,但目前半导体硅片行业仍处于产能扩张阶段。沪硅产业将进一步扩大规模、丰富产品结构、持续提高市场占有率。

据沪硅产业披露,其于2022年发布的50亿元定增已落地,募资主要用于“集成电路制造用300mm高端硅片研发与先进制造项目”和“300mm高端硅基材料研发中试项目”建设。

在技术突破上,沪硅产业表示,在 300mm 硅片相关的制造技术掌握成功度达到了国内领先水平,MEMS 用抛光片和 SOI 硅片相关技术达到国际先进水平。但与国际前五大硅片制造企业在产品认证数量、技术与市场积累、成本控制等方面相比仍有一定差距。2022年,沪硅产业研发费用支出 2.11亿元,占营收比例 5.87%,同比增加0.77个百分点。

安集科技:

营收、利润双增

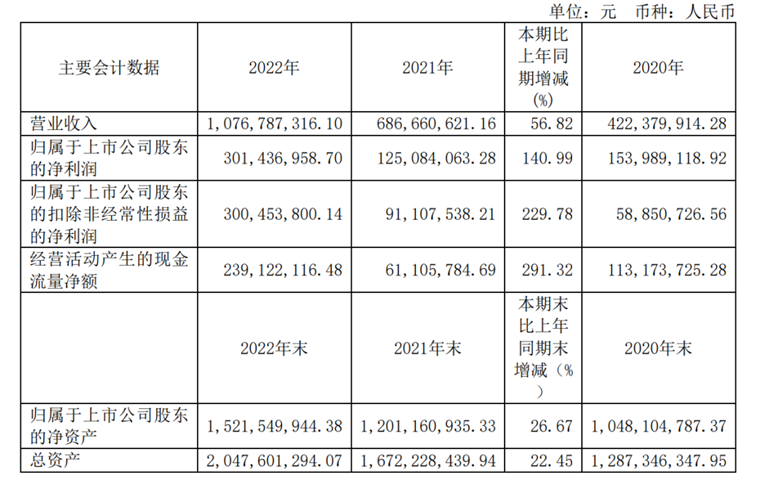

4月11日,安集科技披露2022年年报。报告期内,安集科技实现营业收入 10.77亿元,同比增长 56.82%;实现归母净利润 3.01亿元,同比增长 140.99%;实现扣非归母净利润 3亿元,同比增长229.78%。

图源:安集科技2022年年报

对于营收较快增长的原因,安集科技表示,公司持续保持与现有客户积极紧密合作,加大力度开拓中国大陆地区市场,客户用量及客户数量进一步上升,同时海外市场进一步拓展,公司营业收入稳步提升。

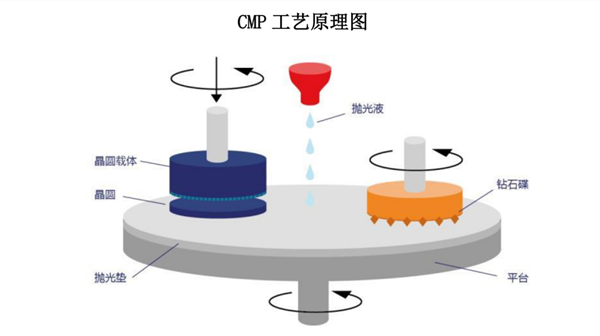

安集科技的产品以化学机械抛光液和功能性湿电子化学品为主,两者营收占比超九成。(注:化学机械抛光液主要用于光刻和刻蚀前的CMP工艺中;功能性湿电子化学品主要应用于光刻、刻蚀、离子注入、CMP 工艺中)。其中,2022年化学机械抛光液产品实现销售收入9.51亿元,同比增长 60.13%;功能性湿电子化学品实现销售收入 1.24亿元,同比增长 36.78%。

图源:安集科技2022年年报

市场分布上,超九成营收来自中国大陆市场。研发投入上,2022年,安集科技在研发上投入1.61亿元,相较去年增加826万,占营收比例14.99%。

南大光电:

化危为机,实现经营业绩持续稳定增长

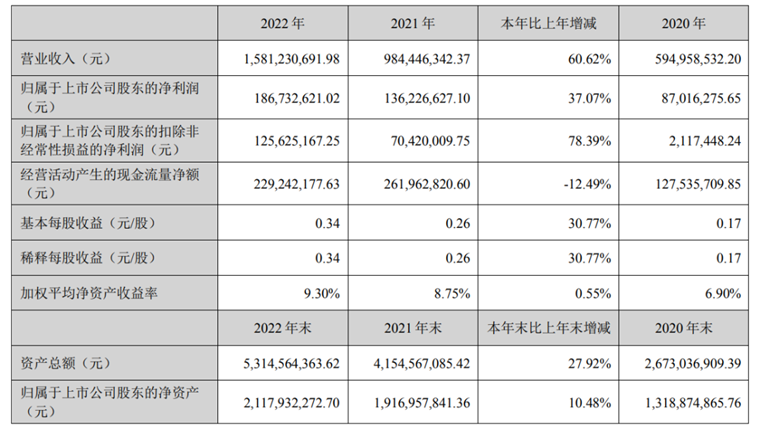

3月17日,南大光电披露2022年年报,2022年实现营业收入15.81亿元,同比增长60.62%;归母净利润1.87亿元,同比增长37.07%;扣非归母净利润1.26亿元,同比增长78.39%。

图源:南大光电2022年年报

南大光电表示,2022 年是其深入推进“二次创业”,实现快速发展的一年。面对复杂形势,公司上下坚定战略站位,凝心聚力,做强科技攻关“深度”,做实科技成果产业化“力度”,做高客户服务“精度”,化危为机,实现经营业绩持续稳定增长。

南大光电业务分为先进前驱体材料、电子特气和光刻胶及配套材料三个板块。这三类材料都是半导体晶圆制造生产过程中所必需的材料,合计占晶圆制造所需材料比重超过 1/4。

图源:南大光电2022年年报

报告期内,已有 4 款硅前驱体产品进入国际先进制程企业验证,前驱体市场导入提速,全年销售收入同比增长约 76%,成为公司新的业绩增长点;电子特气方面,目前三氟化氮品质已达到 5N 的国际先进标准,产能位列全球第三,客户逐步向 IC 和海外市场切换。

ArF 光刻胶及配套材料项目所需的光刻车间和生产线已建成,其中主要先进光刻设备,如ASML 浸没式光刻机已经完成安装并投入使用,搭建了专业用于 ArF 光刻胶产品开发的检测评估平台。产品验证工作正在多家下游主要客户稳步推进。

市场分布上,近九成营收来自内销。研发投入上,2022年,南大光电在研发上投入1.85亿元,占营收比例为11.68%。

鼎龙股份:

PSPI已批量销售,打破国际垄断

4月10日,鼎龙股份发布2022年度报告,报告期内鼎龙股份实现营业收入27.21亿元,同比增长15.52%,归母净利润3.9亿元,同比增长82.66%;扣非归母净利润3.5亿元,同比增长68.47%,实现营收净利双增长。

图源:鼎龙股份2022年年报

鼎龙股份将营收增长归结于CMP抛光垫产品的销售收入同比大幅增长,且CMP抛光液、清洗液产品,及柔性显示材料YPI、PSPI产品开始放量所致。2022年,半导体材料 ( 含CMP 抛光垫、CMP抛光液、CMP 清洗液、YPI、PSPI 等)营收占鼎龙股份总营收比例为19.19%。

据报告,鼎龙股份目前重点布局的半导体材料领域包括:半导体CMP制程工艺材料、半导体显示材料、半导体先进封装材料这三个细分板块,并表示,“着力攻克国家战略性新兴产业(集成电路、新型显示)被国外卡脖子、保障供应链安全的核心关键材料”。

据披露,报告期内,鼎龙股份的CMP抛光垫(半导体CMP制程工艺材料之一)已成为国内大部分主流客户的首选,合计实现销售收入4.57亿元,较上年同期增长51.32%,拉动整体业绩增长,随着扩产项目投产,未来生产力还将逐步放量。

图源:鼎龙股份2022年年报

半导体显示材料方面,鼎龙股份表示,光敏聚酰亚胺PSPI从2022年第三季度开始在客户端实现批量销售,打破了国际友商十余年来的绝对独家垄断。后续随着扩产项目预计于2023年中期实现规模量产,将进一步提升公司PSPI产品的放量能力及竞争力。

此外,半导体先进封装材料方面,鼎龙股份表示,产品开发、验证按计划快速推进,部分重点产品开始量产导入工作。

研发投入上,2022年,鼎龙股份在研发上投入3.19亿元,较去年增长12.26%,占营收比例为11.72%。

金宏气体:

半导体板块跃居营收贡献首位

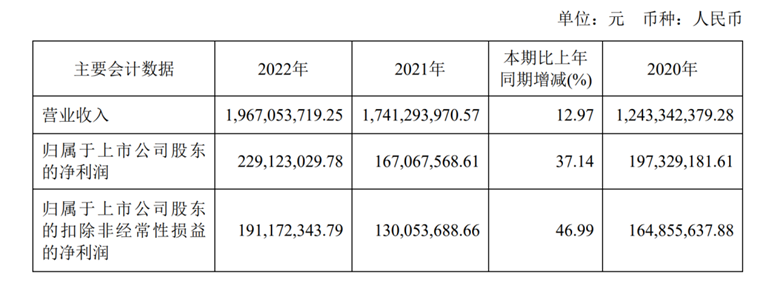

4月11日,金宏气体发布2022年年报。年报显示,去年金宏气体实现营业收入19.67亿元,较上年同期增长12.97%;归母净利润2.29亿元,较上年同期增长37.14%;扣非归母净利润为1.91亿元,较上年同期增长46.99%。

图源:金宏气体2022年年报

对于营收增长,金宏气体表示,去年公司积极把握市场机遇,加大市场开发力度,产品竞争力不断提升,收入规模持续增长。

作为一家环保集约型气体综合供应商,金宏气体生产经营的气体涵盖特种气体、大宗气体和燃气三大品类百余种气体,系国内重要的特种气体和大宗气体供应商。

分业务来看,2022年,金宏气体来自半导体行业的营收快速增长,规模达到3.81亿元,取代去年的新材料成为金宏气体营收规模最大的细分板块,毛利率增至约44%。

分产品来看,电子特种气体作为半导体制造的关键材料,金宏气体已经逐步实现了超纯氨、高纯氧化亚氮、电子级正硅酸乙酯、高纯二氧化碳等一系列产品的进口替代。报告期内,公司自主研发的超纯氨、高纯氧化亚氮等产品已正式供应了中芯国际、海力士、镁光、联芯集成、积塔等一批知名半导体客户。

图源:金宏气体2022年年报

在电子大宗载气领域,2022年,金宏气体实现在半导体领域的多点突破。去年2月金宏气体与广东芯粤能半导体有限公司签订供应合同,进入第三代SiC半导体车规级芯片电动车领域;去年5月中标广东光大企业集团有限公司电子大宗载气订单,突破了其在MINI LED、GaN芯片领域的客户案例。

去年12月与厦门天马光电子有限公司签订供应合同,开拓了其为液晶面板领域客户提供电子大宗载气服务的案例;去年金宏气体还与SK海力士半导体(中国)有限公司签订TGCM 服务合同,在原有电子特种气体供应合作的基础上,提供系统运营、质量管理、日常作业、现场管理等方面的气体管理服务。

据报告,2022 年度,金宏气体研发费用8465.80 万元,同比增加21.21%。2023年,将是金宏气体向规模化发展的重要一年。根据经营规划,2023年金宏气体计划实现营收23.7亿元,同比增长将达两成。

编者按:本文转载自微信公众号:芯师爷(ID:gsi24-xinshiye),作者:Cleo

本文作者信息

芯师爷(半导体自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务