平安“底牌”|综合金融稳定底盘 医健生态提档增速

(图片来源:摄图网)

作者|贾乐乐 来源|市值榜(ID:shizhibang2021)

|GUIDE|

■ 平安为什么把医疗当作未来时?

■ 平安的医疗生态圈有何不同?

■ 双轮战略实施得怎么样?

对于很多大公司来说,转型带来的不只是阵痛,甚至是危机。

中国平安是为数不多的个例。在过去的三十年里,中国平安董事长马明哲带领平安成功实现了几次转型,每一次让平安不仅更稳健,也带了新的机遇。

过去一年,在复杂多变的外部环境冲击下,靠"综合金融+医疗健康"战略布局持续深化,中国平安经营业绩保持稳健增长。

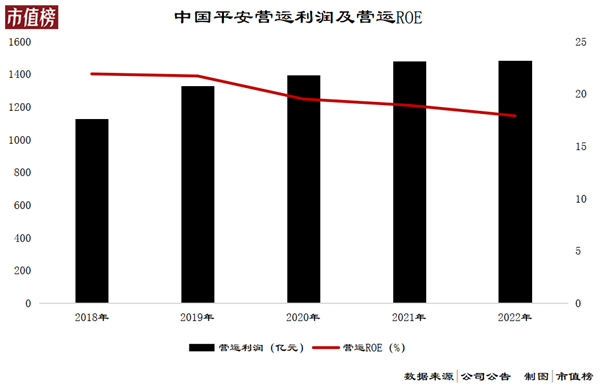

3月15日,中国平安发布的2022年业绩报告显示,公司实现归属于母公司股东的营运利润1483.65亿元,同比增长0.3%;营运ROE达17.9%。

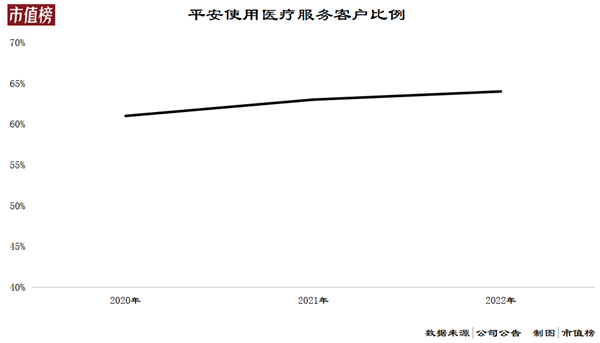

其中,医疗健康生态圈战略持续落地,对于金融主业的赋能效应也更加突出。在平安近2.27亿的个人客户中有近64%的客户同时使用了医疗健康生态圈提供的服务。同时,平安自有医生团队近4,000人,外部签约医生超4.5万人;2022年超5.5万家企业客户使用了平安的医疗健康生态圈服务。

3月16日的业绩会上,马明哲对未来再次做出前瞻性判断,他认为医疗健康养老是社会未来最大的需求,“综合金融+医疗健康养老”的结构非常好。

那么,“综合金融+医疗健康”的新战略实施得如何?未来,平安如何持续深化医疗健康生态圈,打造中国版“管理式医疗模式?管理式医疗有什么优势?

01

“综合金融+医疗健康”双轮并行

随着老龄化和长寿化时代的到来,更健康、更高品质的生活成为人们的共同追求,健康和养老也成为社会关注的重点。

有调研显示,多数受访者退休后最担心的风险是“医疗负担太重”“长期护理负担太重”。随着生活水准的提高,大众对于养老的要求也将趋于精致,医疗健康消费将从“生存型”步入到“品质型”阶段。

中信证券的研究也认为,到2030年,我国的老龄人群消费潜力将达到36.7万亿元,到2050年将进一步攀升至106万亿元,养老产业将拥有极为广阔的市场潜力。

在这片蓝海市场中,将医疗康养作为价值增长的新引擎,对布局综合金融已久的中国平安而言,既是水到渠成的选择,也是以人为中心、以客户需求为导向的体现。

持续推进“综合金融+医疗健康”的战略,中国平安服务的广度和深度也将得到提升,更好地实现获客、加保。

在服务的广度上,中国平安综合金融模式采用了“一个客户、多种产品、一站式服务”的客户经营模式,任何一个子公司的客户都能体验到综合金融服务,广泛的触点提升了转化率,进而带动客户忠诚度的提升。

在服务的深度上,平安打造了有温度的服务,通过“保险+健康管理”“保险+高端养老”“保险+居家养老”覆盖了更广泛的人群,满足不同人群对于健康和养老的需求,也打造出了差异化的优势。

综合金融+医疗生态的战略驱动,最终会转化为更高的客均合同数和更丰厚的客均利润。同时,客户黏性与需求刚性的增强,将提升平安的抗风险能力和效率,加固其护城河。

从更长远的角度看,医疗是一门几乎不受经济周期影响的生意,平安的业务更能够成为永续经营模式。永续经营意味着长坡,护城河加固意味着厚雪,长坡厚雪正是最受投资者欢迎的商业模式。

那么,综合金融+医疗健康战略如何落实?

平安通过保险、医疗、投资和科技等多个业务条线相互协作,构建起了包括互联网、医疗、医药、保险的生态闭环。

在支付方,平安拥有强大的个人及企业获客、销售渠道。个人端,平安借助平安好医生、平安寿险、平安健康险、银行等渠道提供医疗健康服务;企业端,通过平安养老险、产险、健康险及集团团金渠道服务企业客户,帮助企业员工更好地管理医疗健康开支。

在供应方,平安采用O2O模式,为客户提供贯穿全生命周期的解决方案。平安通过自营的旗舰和合作的网络已经构建起“三到”服务网络(到线、到家、到店),让客户对医生、药品等的需求触手可及。

而支付和整合供应方离不开科技的驱动。

平安多年来建立的医疗科技实力是重要保障,也是医疗健康生态圈可持续发展的重要支撑。2022年年报显示,平安数字医疗专利累计申请数居全球第一,拥有世界上最大的医疗数据库之一,精准诊断覆盖疾病4000种,搭建了领先的远程诊疗平台。

“综合金融+医疗健康”双轮并行的平安,既是专业的金融顾问满足财富管理和风险控制需求,也是家庭医生、养老管家,为客户的健康和养老负责;对医疗系统而言,改善了医疗资源的供需错配,提高了利用效率。

02

“管理式医疗”挖掘长期价值

所谓管理式医疗,是通过参与医疗服务体系管理,引入疾病预防和保健服务,从根本上减少疾病、重疾风险的模式,这也是很多险企探索的方向。

当下,人们进行健康管理的主流方式还是去健康机构进行体检,然后发现问题解决问题。实际上,世界卫生组织的一项研究表明:人类三分之一的疾病可以通过预防保健避免,三分之一的疾病通过早期发现可以得到有效控制,三分之一的疾病通过信息的有效沟通能够提高治疗效果。

所以,健康管理不仅仅是对疾病的治疗,更重要的是把疾病风险控制在萌芽状态。

以往的保险产品,只是一纸病后赔付的承诺书。在管理式医疗下,用户拥有的则是涵盖在线问诊、健康测评和计划、慢病预测和预警、就医等多重权益,是从事前、事中、事后全链条一体化的解决方案。

平安基于多年的保险及医疗健康运营管理经验,结合国内实际情况,创新推出“中国版管理式医疗模式”,通过将差异化的医疗健康服务与作为支付方的金融业务无缝结合,打通供给、需求与支付的闭环,医药险产业链得以融合,让用户更加便捷地获得就医、慢病管理、体检等服务。

叠加“医疗健康养老生态服务平台”,平安的管理式医疗和康养覆盖了人的全生命周期。保险与医疗服务的协同,也让客户能够省心、省时、省钱。

通过有效协同保险与医疗健康服务,平安的团体客户、个人客户服务都取得了显著的进展。2022年,集团医疗健康相关付费企业客户超5.5万家,平安健康付费用户超过4000万。

平安管理式医疗模式创新的根基,在于其独有的医疗健康生态圈。

提供健康管理服务需要有医院、体检机构、医生、药品等多方面的医疗资源。可以说,医疗健康生态圈覆盖面是否全面、资源的丰富程度、如何连接资源来让用户获得更便捷更完善的服务体检,是至关重要的因素,平安在这些方面都表现出了领先优势。

平安通过旗下的互联网医疗平台,将线上与线下需求连接,打造出了全面的诊疗网络,使得商保与医疗资源的链接更加紧密。

这张诊疗网络是由平安自有和合作的医疗机构、医生团队等资源共同组成。

具体来看,平安通过布局综合医院、体检中心、医学检验中心、影像中心等业务板块提升服务水平,截至2022年底,平安已布局14家健康管理中心,自有医生团队4000人。

平安还从外部签约了超4.5万名医生,与1万家医院达成合作,其中百强医院和三甲医院的覆盖率100%。同时,平安与健康管理机构和药店广泛合作,全国药店覆盖率超过38%。在海外,合作网络已经覆盖全球16个国家,超过1000家海外医疗机构。

全面的诊疗网络和支付的便捷,带来了更多的医疗资源和更紧密的合作关系,医疗健康生态圈的推进过程就像滚雪球,对吸引和锁定客户有显著的意义,有利于开发客户的长期价值。

03

医疗生态反哺金融主业

在本身的价值之外,医疗健康对平安的金融主业影响几何?

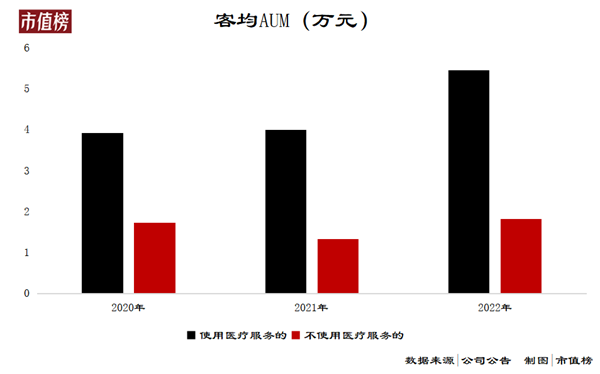

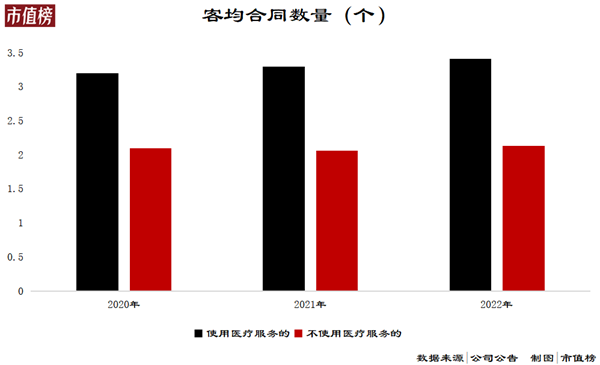

我们不妨先来看一组数据,截至2022年末,使用平安医疗健康生态圈服务的个人客户,客均合同数达到了3.41个,是不使用医疗健康生态圈服务的个人客户数量的1.6倍;使用医疗健康生态圈服务的个人客户的客均AUM为5.45万元,是不使用医疗健康生态圈服务的个人客户的3倍。

在业绩会上,中国平安的管理层提到,当一个客户持有的合同或者产品数达到4个时,流失率会降到非常低的水平。

2022年,平安实现健康险保费收入近1400亿元,享有医疗健康服务权益的客户对平安寿险新业务价值的贡献占比持续提升。

医疗健康生态圈赋能金融主业的效果开始显现。

这是因为,医疗生态圈通过拓宽场景覆盖和深入场景挖掘,和集团内各专业公司产生了协同效应,通过生态圈,撬动集团金融、保险及医疗资源,建立服务壁垒,对金融主业起到了巨大的赋能作用,显著提升了客户的黏性、留存率和价值。

平安的医疗健康生态圈,将促使更多的客户成为持有4个及以上合同/产品的忠实用户。

同时,平安的管理式医疗,实现了健康风险管理的前置化和全流程化,也能够帮助金融主业实现风险控制、降低赔付。国外的凯撒医疗是一个很好的例证,有数据显示,其通过这种形式实现了降本,比同类医疗服务成本较美国医院平均水平低17%。

用户全生命周期价值的提升,与成本的降低,都有利于增厚集团的盈利能力。

查理芒格曾经说过,既要理解复利的重要性,也要理解复利的艰难。这不仅对投资适用,对企业也适用。

一个企业要持续性增长、高质量增长,才能实现复利。盈利能力的提升和护城河的加深,既是平安转型的结果,也为平安未来的持续性增长、高质量增长,增添了更多确定性。

— END —

编者按:本文转载自微信公众号:市值榜(ID:shizhibang2021),作者:贾乐乐

本文作者信息

市值榜(科技自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务