中国手机,在欧洲杀疯了?

(图片来源:摄图网)

作者|祝彰 来源|市值榜(ID:shizhibang2021)

|GUIDE|

■ 为什么是欧洲?

■ 为什么是现在?

■ 有哪些挑战?

2012年,中国智能手机市场增速达到顶峰,但随后开始滑落。

2015年时,增速滑落到了第一个低点——那年的增速只有2.6%。稍晚一些,2016年以后,中国市场的出货量开始下滑。

市场迈入到放缓周期之际,行业里的玩家们统一地、不可避免地被卷入了两场战事:

一场是存量之争,卷的是快充、屏幕、影像;另一场是增量之争,厂商们从印度东南亚起步,不断将网铺向海外。

时至今日,这两场战事依然打得火热,但较之前已发生质的变化——出货量的高低不再是唯一重要的指标了,高端化的进程才是。

现在,中国智能手机市场迎来了又一个低点——2022年,中国智能手机出货量创下了有史以来最大的降幅。

与多年前一样,现在厂商们依然需要同时在存量市场与增量市场挖掘新的机会。

不一样的是,这一次,增量市场的重心是欧洲。

01

冲高新锚点:欧洲

最近,关于小米手机13系列的一则消息,引发了热议。热议的焦点是在海内外市场不同的定价策略。

据媒体报道,小米13在欧洲的起售价为999欧元,约合人民币7300元;小米13 Pro的起售价为1299欧元,约合人民币9531元。

作为对比,在国内市场,这两款手机的起售价分别为3999元和4999元。

再来看荣耀。

在欧洲市场,荣耀magic 5的起售价定在了899欧元,高配版本为1199欧元,但在国内市场,起售价分别为3999元和7499元。

出于物流成本、税率、销售渠道、市场策略等因素,厂商们在不同地区差异化定价已是惯常,只是这一次,当国内手机厂商普遍大幅抬高欧洲市场定价,目的只有一个:

抢占欧洲高端智能手机市场。

以小米为例,Wit Display首席分析师林芝对第一财经表示,近年来小米手机业务的成长依靠海外市场,经过过去几年的猛攻,小米手机在欧洲中低端市场已经有一定成绩,中高端市场对于小米来说相对空白,小米希望学习华为经验,通过小米13+徕卡组合树立高端品牌形象,快速打开欧洲中高端手机市场。

小米的姿态,是当前中国智能手机厂商的一个缩影。

今年以来,多家智能手机厂商都显露出了向欧洲市场进击的强烈信号,这一点,从以下几点可以看出:

第一, 欧洲市场的战略地位提高了。

小米的雷军说欧洲市场还有很大的空间,但“目前在欧洲市场高端战略会比整体份额的目标更优先”;荣耀的赵明说Magic 5系列和Magic VS折叠屏双旗舰开启了荣耀的欧洲元年;OPPO海外销售与服务总裁张洲川说2023年会更加坚定在西欧市场的投入,等等。

决策层定调,一方面是表决心,另一方面则是定下方向。

第二,进军欧洲市场的策略,与高端化策略一脉相承。

近几年行业内卷加剧,冲高成为必走之路,追求更高产品溢价、树立品牌高端形象成了更重要的事情——厂商的对标竞品统一变成苹果和三星,足以说明这一点。

甚至在冲高这一长期战略目标指引下,短期内牺牲一部分销量也是可以接受的。

比如有手机行业的资深人士对媒体分析,小米这次的欧洲市场高定价,更多是出于战略考虑而非销量。

去年,时任小米总裁王翔也曾表示,小米内部对高端手机发展做了非常多的复盘,总结起来就是高端市场与品牌需要时间才能逐步达到,小米有战略耐心,不期待通过一两款产品就完全赢得高端市场。

问题在于,为什么欧洲市场,成了国产手机集体冲高的新锚点?

02

为什么是欧洲?

国产手机并非从今年才开始冲击欧洲市场。

小米的布局始于2017年,首站是西班牙;OPPO2018年正式宣布进入欧洲市场;vivo2020年10月进入欧洲六国;华为不必多说,被制裁之前,欧洲是其最重要的海外市场。

过去几年,他们在欧洲市场的进展,总体而言差强人意。

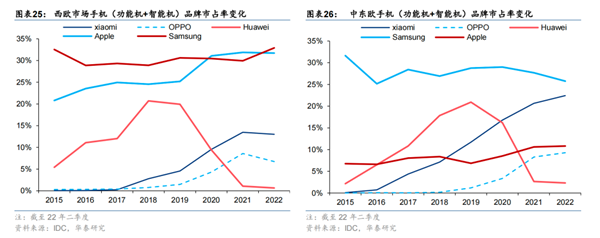

从市场份额排名来看还不错。2022年第四季度,市占率排名前五中,除了三星和苹果之外,另外三家都是中国厂商,分别是小米的17%、OPPO的5%、realme的4%。

但是深究一下就会发现,情形并不像数字反映的那般乐观。

以市占率最高(国产厂商)的小米为例,它在中东欧地区的市占率要明显高于西欧市场的市占率,几乎是后者的一倍水平。

但是西欧和中东欧完全不同。GFK在2018年前后的一份统计数据显示,西欧市场智能手机的平均销售单价是446.7美元,是除北美外价格最高的市场;而东欧和中欧平均销售单价是249美元,甚至低于中国。

也就是说,他们之前的入欧,与去印度、去东南亚没有本质上的区别,走的还是寻找增量市场的路子,吃到的是处于敏感价格带的中低端市场——而这与当前的中高端战略是矛盾的。

退一万步讲,就算他们继续沉迷中低端市场,能增长的空间也很有限了:

这样来看,国产手机厂商再次冲击欧洲市场,既有冲击高端的主动战略导向,也有不得不为之的现实原因。

这也进一步说明,再次猛攻欧洲,其实是厂商们的另一场内卷。当然,站不站得住脚,能吃下多少市场份额,那就凭本事说话了。

03

有哪些挑战?

从中国手机厂商的出海思路说起。

上文中我们提道,2015年前后,当中国智能手机增速开始下滑时,厂商们就开始了全球化布局步伐。

小米2014年进军印度市场、一加2015年举办了全球首个VR发布会并发布了一加2、华为2015年的全球出货量突破了1亿,16年3月份还签下了梅西成为代言人,等等。

但将产品卖向全球没那么简单,他们需要同时考虑多重因素:

首先锚定哪个海外市场?怎么定位价格带?该怎么发挥中国市场积攒下来的优势?薄利多销还是追求高利润?如何跟中国市场形成战略协同?

以上这些都决定了,大多数中国智能手机厂商,都将出海的首站选在了东南亚和印度市场。

因为这一区域的智能手机市场普遍落后中国4-5年,在地理位置和文化层面与中国更相近,更容易通过低价策略快速获取市场份额。

不过现在,新兴市场的红利吃完后,当他们真正想要进入更加成熟的欧洲市场时,难度显然比之前更高。

第一,需要应对激烈的市场竞争。

欧洲市场“苹果+三星”的双寡头格局已经稳固多年,长年合计占据超50%以上的市场份额,想在短期内对它们形成冲击并不现实,甚至长期来看,能否打破这种格局都很难说。

换言之,中国手机厂商们需要在有限的市场容量下分蛋糕,内卷会持续加剧。

第二,他们此前在其他市场的出海经验,可能无法复用。

华泰证券在一份研报中总结,不同海外市场,手机销售渠道差异较大。

比如非洲市场由于互联网以及手机渗透率较低、基础设施不完善,导致运营商地位相对弱势,手机厂商主要通过经销商销售,电商渗透率低且线下营销占据绝对比例,使得当地的“地推式”营销更甚于中国和东南亚。

在西欧、北美、拉美市场,运营商影响力较大,消费者也对运营商有着习惯性依赖,能否进入运营商渠道,直接决定了一款手机的出货量。

比如华为此前能在欧洲中高端市场站稳脚跟,一个重要原因是因为在运营商侧积累了足够深厚的资源优势;

比如小米之前为了打通运营商渠道,与香港长江和记集团旗下的3G Group、欧洲零售巨头A.S. Watson 以及德国电器零售商 MediaMarkt 等陆续合作,这才实现了市场的全覆盖。

但现在情况也在发生一些变化。前几天,荣耀总裁赵明指出,这几年欧洲市场变化非常大。

“如果回到三四年以前,我们固有印象是大T(T代表运营商)主导,尤其是高端旗舰上,但今天发生了巨大的变化。虽然有些国家高端市场还是大T主导,但是有些大T也是公开市场的一部分,相当于某种渠道。”赵明这么说道。

市场不断生变,厂商们与之对应的策略也需要变,这种情况下,一次判断失误,就可能错失先机。

04

结语

即使中国手机厂商们能够成功实现渠道出海,品牌出海,也是他们不得不面临的一项长期挑战。

渠道出海与品牌出海最大的区别在于,前者更容易被取代,后者则能够基于差异化的痛点与需求优化产品,为消费者提供有领导力的产品,树立起品牌形象、面向全球消费者输出品牌故事,形成坚固的品牌护城河,比如三星和苹果。

在这之前,中国手机厂商出海欧洲最成功的品牌是华为,也在高端市场站稳了脚跟。

拆解来看,早在20年前那就建立起来的运营商优势,帮它完成了渠道网络的布局;再后来,通过长期频繁地赞助体育赛事、签约体育明星等营销动作,华为才一步一步建立起自己的品牌厚度。

但如今的市场早已不可同日而语,昔日华为的成功路径并没那么容易复制。

参考文献

[1]《消费电子行业深度跟踪系列(第五期)》,中信证券;

[2]《全球化新阶段下科技企业发展趋势》,华泰证券;

[3]《智能手机深度复盘对整车格局启示(下)》,东吴证券;

[4]《凤鸣朝阳之时,何以安得一隅》,华泰证券;

[5]《欧洲比国内贵4500元,小米手机是怎么敢的》,数智前线;

[6]《荣耀赵明:全面对标苹果,先学习后超越》,封面新闻;

[7]《国产手机巨头借2023MWC强攻海外高端市场,欧洲已成最佳“突破口”》,科创板日报

编者按:本文转载自微信公众号:市值榜(ID:shizhibang2021),作者:祝彰

本文作者信息

市值榜(科技自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务