我们可能即将迎来氢能行业的爆发点

(图片来源:摄图网)

作者|愚老头 来源|锦缎(ID:jinduan006)

生活如同一朵玫瑰,每片花瓣代表一个梦想,每根花刺昭示一种现实。花瓣很美好,架不住花刺总是不经意的藏在后面。

正视花刺,摘下氢能这朵玫瑰的时候,可能要到了。

01

氢能的宏伟蓝图

科幻是对现实的预言。

关于氢能的预言早得让人觉得就很科幻。1874年,法国科幻小说家凡尔纳 (1828-1905) 在小说《神秘岛》中写道:“总有一天,水可以被电解为氢和氧,并用作燃料,而构成水的氢和氧……将会成为供暖和照明的无限能源。”

凡尔纳的设想是,氢可以通过电解水提取,从而取代当时的主导性能源——煤炭。

1874这一年,距离英法联军火烧圆明园刚过14年,太平天国运动功败垂成10年整,也是慈禧太后漫长的47年执政期的第13年。

可现在整整过去了将近150年,中国一次能源的主力还是煤炭。

氢能不是能源,但它是新能源在人间的代言人。 氢能是能源的载体,也可以称作能源路由器。

氢能最关键的是他的广谱适用性,可以作为燃料、化工原料和单纯的储能装置,就像原油时代的海上超级油轮和遍布世界的加油站,将廉价的新能源之光洒满全世界的每一个角落。

我们可以参考中国氢能联盟研究院的数据。上图是在零碳状态下,各个行业终极的能源来源。在化工原料、化工、钢铁、重型交通运输等行业,氢能都是绝对的第一主力。即使在那些电力绝对主导的行业,氢能可能也是其电力的重要来源。

未来中国的新工业时代,将是这么一副景象:

俯瞰原来不毛之地的新疆塔克拉玛干,30万平方公里的沙漠上密密麻麻的铺满了太阳能板,电池板通过电线连接到发电站,电站一面接入国家电网,另一面连通着超大的电解水槽,生成氢气进入高耸天际的储氢罐,再通过西气东输的氢气专用管道,输送到东部和西南部的工业区。

另一边,我们把视野转回胡焕庸线以东的中原大地。加氢站取代了原来的加油站,重卡、工程机械这些传统的工业柴油消耗大户,现在都用上了氢能。氢气专用管道的这一端,是成片的钢铁厂、化工厂和电厂。氢气取代煤炭和煤粉,成为炼钢的还原剂,化工厂里,氢气代替原来的石油、煤炭、天然气成为氢元素的主要来源,变化最大的是电厂,高达80%效率的燃料电池电堆作为调峰手段,源源不断的将氢能变成电力,输送到千家万户。

未来的新世界就是,光伏负责降本,氢能改变世界。

在网络上,我们津津乐道于中国已经成为“发达国家粉碎机”,却往往忽视了这个过程中的鸡飞狗跳。

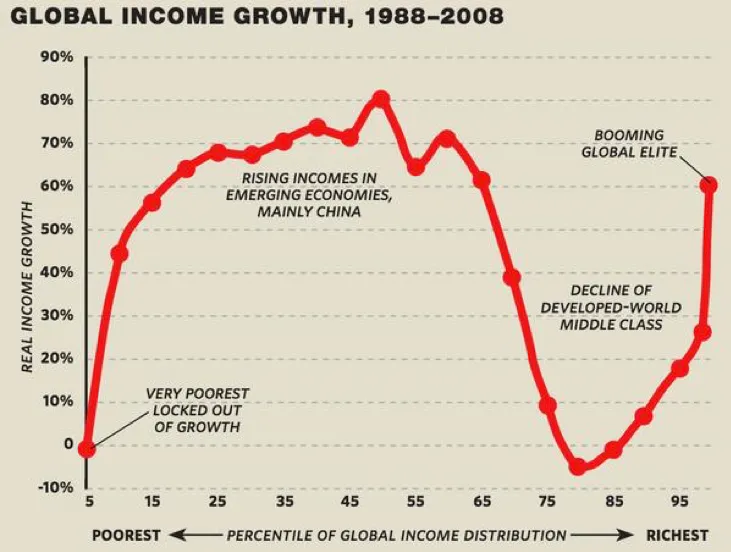

让我们看这条曲线。

这就是那条著名的“大象曲线”,反映了全球收入的不平等状况。从1988年到2008这20年间,收入增长最快的有两部分人,一部分是发达国家那1%的全球化精英,另一部分是发展中国家的中产阶级,尤其是中国。有赢就有输,相对的输家就是发达国家的中产阶级和中下层阶级。

这条曲线客观反映了中国实际竞争力不断提升这个近乎bug级的现实,客观上也昭示了这么一个结论,那就是从1991年开始这第五次康波大周期,以计算机等信息技术为主要特征的这一波技术进步,如果剔除中国的影响,对世界整体生产力的提升程度,微乎其微。

衡量一个经济体的生产力高低,归根结底是对一次能源的利用总量。一次能源的总量决定了一个社会财富资源的上限。

按照BP的数据,1965年全球一次能源消费量为1552万亿焦耳,到2020年增长到5566万亿焦耳,55年增长了2.6倍,看上去似乎还行,但1965年全球人口32亿,2020年全球人口78亿,增长了1.4倍。平均一下过去55年人均一次能源消费量只增长了47%。如果考虑到这55年中14亿中国人口生活质量的翻天覆地的变化,剩下的国家和地区的生活质量,几乎是原地踏步的。

真正的惠及全社会的技术进步一定也只能是在一次能源的利用上下功夫。光伏+氢能的结合,是下一次康波大周期的核心推动力之一。现实告诉我们,信息技术革命,一定程度上确实提高了效率,但可能也在更大程度上加剧了不平等,这个结论适用于我们最近最火热的各种概念。

02

氢能推广需要挑战的两个门槛

前途是美好的,道路是坎坷的。“蓝图在手,天下我有”这种段子,只会出现在武侠小说里。

美好的愿景需要的是实干家,锱铢必较,不放过任何一个降低成本的环节才是氢能应用不断落地下沉的关键。

氢能推广需要挑战的两个门槛,第一个是实现与汽柴油的平价,第二个是作为原材料全面进入工业领域。

迈过第一个门槛,氢能将覆盖运输和重型工程机械领域,第二个就是新皇加冕,氢能正式登上历史舞台中央的那一刻。实现的时间点,最终将取决于光伏发电降本的速度。

用户终端面对的氢能成本包括三部分,也就是制氢、运输和分发。由于目前氢能处于推广的前期,各个机构给的测算需要大量的前提假设,结果往往相差很大,我们会用一个简化的测算过程来贴近实际应用。

制氢最大的消耗就是电能。理论上来说,电解水制氢,生成1公斤的氢气需要39.7度电,再加上各种工业损耗,大约56.3度电。电费是电解水制氢中成本最大的一块,问题就在于其他的包括折旧、人力、资金成本、利润这些怎么测算。

这个问题我们在《》中有过研究,A股上市公司中,原材料成本大概占到全部营业收入的66%,也就是三分之二左右,但这是全部上市公司的数据,电解水制氢这种明显的重资产行业,原材料成本大概应该占到营业收入的80%左右,也就是说,电费除以0.8,就是制氢的出厂价。

运输端则取决于运输方式。目前主要有三种氢气运输方式,即长管拖车运氢、管道运氢和液氢罐车运氢三种方式,价格也差别很大。市场比较公认的结果是200公里以内,长管拖车运氢性价比最高,液氢罐车运输的性价比体现在200-1000公里范围,管道运氢成本很低但这属于政府基建的范围,可遇而不可求。按照100公里范围计算,长管拖车50MPa气瓶的运输成本是5元每公斤,液氢罐车大约13.5元每公斤,管道运氢成本最低,仅有1.2元每公斤。当粗略测算时,我们可以按照100公里,每公斤5元来计算运输成本。

分发端就是加氢站。相对加油站,加氢站的固定资产投入要高,当前一个加氢站设备费用大约在1200万左右,土建费用300万,合计1500万。考虑到后期的降本空间,一般来说,对于这种大宗商品,销售毛利率10%即可。也就是说制氢+运输成本之和除以0.9,即是最终成本。

两个门槛中的第一个,首先就是氢气与汽柴油的平价。这个价格,对应着大约每公斤氢气20元,0.18-0.2元每度电。目前我们国家对氢气终端售价补贴的标准是要求每公斤35元以下,如果考虑到全流程的补贴,这个价格确实可以实现氢气与汽柴油的平价,但如果想彻底甩开补贴这条拐棍,实现真正的平价,这个价格还需要继续向下。

第二个门槛相对就比较高了。这个价格对应的是每公斤氢气10元人民币,这已经实现了与最便宜的煤制氢平价。此时的氢能,在化工和冶金上已经具备了性价比,可以在工业上大量应用,尤其是炼钢,可以替代焦炭和煤粉作为还原剂,实现彻底无碳排放。此外氢能还可以取代煤炭,用于储能调峰发电。这个阶段需要将光伏发电的成本降到0.10元每度。

我们当前所处的阶段,正处于第一个门槛的前期。我们的光伏度电价格,刚刚做到0.33-0.36元每度。看似离0.18-0.20元每度的第一个门槛有些距离,但依靠政府补贴,以及制氢、运输和分发端超预期的降本速度,氢能的应用正在加速落地。

关于氢能的成本,具体可以参考中石油张轩等人的文章《氢能供应链成本分析》。

03

交通先行,氢燃料汽车首先破局

在氢气实现与汽柴油平价的过程中,当前最大的推动力就是国家规划。

当年那场关于产业政策的争论沸沸扬扬,结果自然也是自说自话。到了今天,当自由经济的灯塔也开始搞通胀削减法案培育自己的新能源产业的时候,现代经济学这门学科,简直就是西方没有了耶路撒冷。

2022年3月23日,国家发改委网站上公布了《氢能产业发展中长期规划(2021-2035 年)》。这个规划明确表示,要在“十四五”末,也就是2025年,燃料电池车辆保有量约5万辆。

看清楚,不是年销售5万辆,而是保有5万辆。自从2015年氢燃料汽车开始推广以来,速度并不快,销量上就看得出来,2019年氢燃料电池销量跃升到将近2800辆,那个时候就有专家预测到2025年10万辆年销量了,随之就是各路豪杰一拥而上,可谓是遍地英雄下夕烟,也就有了2020年亿华通的上市。

随后市场就给了这些蜂拥而至的先驱们当头一棒,大家立马“人间清醒”。疫情带来的对客车以及各类公共用途专用车的需求下降,氢燃料汽车需求直接腰斩,2020年只有1000辆,直到2022年销量才恢复到3000辆的规模。

政策就是及时雨。

截至2022年底,中国燃料电池汽车保有量还不到1.2万辆,这个5万辆的规划目标意味着,未来三年每年销量翻倍增长。按照这个节奏,氢燃料汽车的销量2023-2025分别要实现0.6、1.2、2.4万辆,累计保有量才能达到5.4万辆,刚刚完成保有量规划。

去过洛阳白马寺的朋友可以去找这么一副对联,“天雨虽大,不润无根之草;道法虽宽,只渡有缘之人。”

中国氢能行业产业链也对得起这个规划。虽然这几年倒下了无数的创业者,但中国的氢能行业还是卷王倍出,进步突飞猛进。

除了所有的商用车整车厂都已经拥有技术储备之外,单单独立的氢燃料汽车发动机供应商就有亿华通、国鸿氢能、重塑集团等,车载电源环节有欣锐科技、福瑞电气,技术含量最高的质子交换膜,东岳集团也已经送样,制氢环节则是光伏企业全员参与。

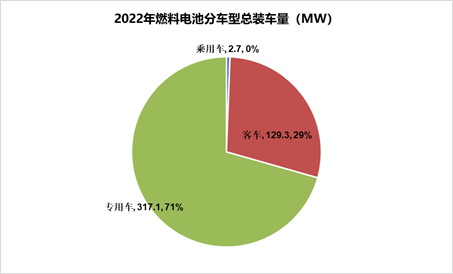

此外,燃料电池装机的主力已经从客车转向以重卡为代表的专用车。氢能起初主要用在城市公交上,就像纯电车最早也是先从城市客车上普及开来一样。从2022年的装车量数据来看,以重卡为代表的专用车已经成为主要的装机车型,这代表着氢燃料汽车已经从纯政府补贴开始向实用方向转换。

最后,各车型装车电量也不断提升,目前平均装车电量已经到了100KW左右,这也标志着氢燃料汽车在一步步的从实验室走向应用。

氢燃料汽车的未来,是商用车和工程机械的星辰大海。

中国商用车的销量波动很大,正常年份维持在400万辆左右,这都是氢燃料汽车的鱼塘,还不用说体量同样庞大的工程机械市场。

还有一个不被重视的潜在应用是无人机。消费级锂电池无人机的续航时间以及温度适应性一直是个大问题,一旦氢燃料发动机上机,现有无人机的续航时间以及适应性会得到质的改善,这甚至可能会彻底改变将来战争的形式。

乘用车领域,电动车取代燃油车改变的是人类生活的外观。商用车领域,氢燃料汽车的推广的影响实际更大,他会提升整个社会的生产力,带动全社会效率的提升。

那一篇最著名的宣言中,有这么一段话,“。。。。。。由于开拓了世界市场,使一切国家的生产和消费都成为世界性的了。。。。。。古老的民族工业被消灭了,并且每天都还在被消灭。它们被新的工业排挤掉了,新的工业的建立已经成为一切文明民族的生命攸关的问题;这些工业所加工的,已经不是本地的原料,而是来自极其遥远的地区的原料;它们的产品不仅供本国消费,而且同时供世界各地消费。旧的、靠本国产品来满足的需要,被新的、要靠极其遥远的国家和地带的产品来满足的需要所代替了。”

新能源这个大趋势,在中国这个世界最大市场卷完之后必然会推向全世界。2022年中国汽车出口311.1万辆,仅次于日本,但这仅仅是个开始,汽车,就是下一个纺织品,下一个家电。

可是,卷完之后呢?六朝何事,只成门户私计?复兴,需要新的价值观。其实答案早就写在那两个最著名的标语里了。

很久以前,家长教育孩子,常有这么一个套路。当孩子厌学的时候,就带娃去工地上转转,然后跟他说,你要好好学习,不然就跟他们一样。

所有劳动者当然都是平等的,但不可否认工地搬砖和下厂打螺丝确实辛苦。

其实上面的套路可以有另外一种话术,“你要好好学习,将来让他们过得好一点。”这就是共同富裕。

知乎有这么一个问题“中国光伏世界第一了,那以后报废的大量光伏板该怎么回收利用呢?”,上图是其中的一个回答。至少,中国的新能源已经开始改变非洲了。

04

关于氢能的投资

二级市场的投资,门槛很低。可从行业的基本面逻辑转到股票上,就成了一门艺术。

心理学上有一个著名的“荷花效应”,它讲述的是这样的一种现象:一个池塘里的荷花,每天翻倍,第一天开一朵,第二天开两朵,第三天开四朵……到第30天正好开满整个池塘,那么开满半个池塘是第几天呢?很多人认为是第15天,其实不是,是最接近尾声的第29天。从开满半个池塘,到开满整个池塘,只需要一天。

这个效应也常见于我们的典故和俗语中,《道德经》中写道:“民之从事,常于几成而败之。慎终如始,则无败事。”,我们也常说,“行百里者半九十”,都是荷花效应的另一种表述。

A股反人性其中一个重要表现就是,反荷花效应。一个概念,或者一个新兴行业,一开始就三到五倍直接给你涨到位,然后留下三到五年的震荡期让你生不如死。这还是业绩能够如预期兑现的,如果就是个纯概念,那就从哪来到哪去,挂你在高高的路灯上。

氢能的龙头,现在是亿华通。2022年,亿华通的股价打了四折,这其中发生了什么?

2022年氢燃料汽车市场销量整体翻倍,平均装车电量也有了大幅提升,所以不是市场总量的原因。

原因出在竞争强度上。根据长江证券环保组的测算:“公司2022年前三季度燃料电池平均售价为 4676 元/kW,推测2022年平均售价在4600元/kW 左右,2021年全年平均售价为8843元/kW,单价降幅接近 50%。”单价腰斩,销量翻倍,折腾一年,收入基本原地踏步。又出在2022年大熊市的环境中,没有业绩的亿华通,就这么被市场抛弃了。

亿华通现在没有盈利。我们如果去讨论估值,容易自说自话,意义不大。只要你愿意,什么的样的估值我都能给你攒出来。

我们换一种思路。我们只需要想一想,现在氢能行业跟2020年相比,是前进了,还是后退了?

当然是前进了。

供给方面,行业供应链越来越成熟,燃料电池的单KW售价不断下降,离大规模应用越来越近。需求方面,氢能规划给出了未来三年明确的年年翻倍的保底采购量。

那么,作为氢能龙头的亿华通,股价是不是至少应该回到2020年的水平?

何况,除了那个氢能规划,还可能有其他的政策的催化剂。2023年,在光伏和新能源汽车已经不再需要补贴,可以自我造血之后,未雨绸缪,政策还是需要找一个未来的经济增长点进行培育。

现在除了氢能,你还能想出其他的方向么?

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:愚老头

本文作者信息

锦缎(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务