抖音“外卖”,并不意外

作者|林小白 来源|湃动商业评论(ID:paidongshangye)

一

抖音团购配送,早已布好的“棋局”

抖音再度向“现实世界”的本地生活发起冲击。

近日,一则关于“抖音将于3月1日上线全国外卖服务”的消息,登上各大平台热搜,同步在资本市场上激起千层浪。受此消息影响,已在本地生活赛道上领跑的美团,2月8日盘中跌幅最高达9%,市值蒸发近千亿,收盘价为153.1港元,较前一日下跌6.48%。

但随后,经有关媒体向抖音求证得知,目前“3月1日全国上线外卖”的计划并不属实。抖音只是以短视频或直播形式,向用户种草商品后,与第三方外卖平台合作“团购配送”项目,仅在北京、上海、成都试点中,也并不排除未来逐步拓展试点城市。

其实早在前两年,抖音已“悄然”布局外卖业务,踏足本地生活赛道。2020年,抖音推出团购业务,抖音星图上线达人探店。2021年7月,抖音内测心动外卖小程序,2022年8月宣布与饿了么达成合作,其合作内容是“饿了么基于抖音开放平台,以小程序为载体,为抖音用户提供从内容种草、在线点单到即时配送的本地生活服务”……

在上海地区,用户打开抖音APP,搜索“抖音外卖”(信息流推荐和同城页面均有入口),会出现抖音生活服务版块。根据用户定位信息,抖音生活服务会为用户推荐附近商家以及优惠商品。在店铺页面的下方,便是相关的短视频和直播内容。

进入相应的外卖商家页面,会有两个类目——“外卖到家”和“到店团购”。

“外卖到家”的类目中,抖音的模式有三个显著特征:套餐化、先囤后送和三方配送。

套餐化体现在商品选择上。不同于其他外卖平台,有丰富的单点选项,抖音外卖的商家商品多为多人套餐,即商家搭配好餐饮组合。商家备货时更有确定性,进而节省成本,为用户提供更高力度的优惠。这或许是抖音外卖试水的商品策略。正如抖音官方描述道,餐饮外卖服务的命名为“团购配送”。此外,对于抖音庞大的流量池和流量红利,商家有着极大的兴趣。

其次是在立即配送之外,新增“先囤后送”(不约可退)的功能。这无疑锚定的是“种草模式”。相较于美团、饿了么满足的确定性场景,“先囤后买”主打的是“兴趣电商”的逻辑,即用户刷到感兴趣的商家内容,但没有即时消费的需求场景,可先购买再预约配送时间。

最后在履约端,抖音外卖并未形成自有外卖配送体系,而是与“生态伙伴”——顺丰同城和达达等合作,完成配送服务。有配送服务的商家,也可以选择自行配送。

因为是试水,所以抖音生活服务下的抖音外卖,更多的是承担“流量端”和“平台端”的角色,不亲自下场做“重资产”的配送服务。这样做的好处在于“轻量化”,更适合当前的发展阶段。但轻量化的背后,也意味着履约服务的把控力较弱,各有利弊。

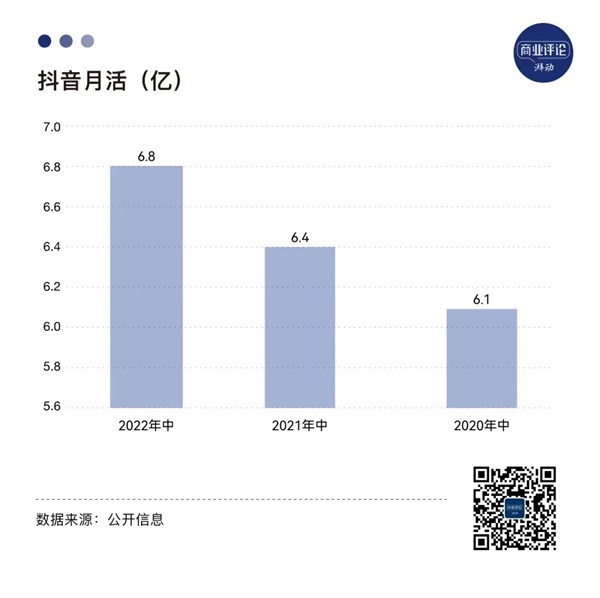

而回看抖音不断试水本地生活赛道,其动机或许在于“流量商业化效率”。随着互联网流量基本盘触顶,抖音月活增长幅度放缓。据统计,2022年中抖音的月活规模为6.8亿左右,而在两年前其月活就已破6亿。

在线上用户增长放缓后,抖音尝试打通「线上+线下」的连通路径,最大化全域流量价值,不断获得新商机。而恰恰具有巨大市场潜力、消费者普及程度更高的本地生活,其核心盈利模式之一——广告排名机制,与抖音的算法推荐机制能匹配多面共通点。

抖音不断深入的本地生活市场,其可预见性的商业化长尾效应,也将为抖音,乃至同类互联网企业,带来增量商业机会。

二

向下与向上的互相渗透

当下,本地生活市场的发展现状,可用「向下沉入市场的增量」与「向上探索流量化的扩能」的相互渗透来概括。

以作为外卖行业作为分析标本,其形成了以美团、饿了么为主的“双寡头”格局。过去几年中,外卖逐渐成为居家做饭、门店堂食以外,第三种常规用餐模式。但随着线下消费的逐步复苏,与近年来预制菜的崛起,其市场规模增速也趋于平缓。根据艾媒咨询相关统计数据,在线外卖市场规模增速从2018年的55.05%,下降到2022年的19.80%,获客群体也因外卖市场走入成熟阶段,而圈在了固定范围。

这时的外卖市场,随着商户的区域竞争白热化,较为明显地呈现出向下渗透,挺进低线市场寻找新增量的变化特征。2020年,美团率先在安徽芜湖试行针对下沉市场的“拼好饭”,打出“9.9元吃好,0配送费”的口号;饿了么也紧随其后在2021年推出“拼团”。

据美团发布的2021年外卖新势力城市榜单,2019-2020年县域餐饮外卖消费额的增长率比全国平均增长率高出8.0%,比同省内的市辖区平均高出17%,印证了外卖市场走向成熟之后,开始向下沉入更广阔的低线市场,有望成为本地生活中下一个新增量。

本地生活市场的第二支撑力,是以服务型商品为主导的商家。在互联网的普及下,这类商家不断涌入短视频平台、电商平台中,向上探索通过流量化获取更多客群,转化更多消费者的特征。在2022年万圣节,长隆游乐园线上联合抖音生活服务,推出变装特效,同时线下园区搭建打卡互动点,打通“客流”和“流量”的双向衔接;细分O2O也不断加入战场,“e袋洗”洗护、“河狸家”美容美甲等上门服务型商家,也在近几年得到资本市场的青睐,加速跃入新战场。

不难看出,无论是平台的向下渗透,或是商家的向上跃入新战场,其呈现出来的行业特征,印证了本地生活走向全渠道融合的大市场。

三

“到家”与“到店”构成的生活大市场

据前瞻产业研究院数据显示,2021年,中国互联网本地生活服务行业市场规模达到2.6万亿元,同比增速为15.1%;到2025年,其市场规模有望达到4万亿元。

在万亿的本地生活大市场中,拆分本地生活的商业形态来看,由主要为餐饮、零售细分市场的即时配送,构成的线上“到家”模式,与由线上下单、线下到店服务的“到店”模式,共同组建成较为全面的本地生活市场商业链。

细化来看,聚焦“到家”的传统餐饮外卖、生鲜零售商的即时配送业务,与专注“到店”的服务整合型业务,其商业模式的根本区别还在于,其运营逻辑是为有明确需求的用户提供解决方案。如用美团外卖、盒马生鲜APP下单外卖时,消费者一般具有较大确定性的消费欲望。即时配送缩短了用户与商家之间的链接路径,也为商家降低非必要的线下运营成本,在强烈的需求驱动底层逻辑下,能够实现两者之间的深度转化。

而“到店”业务中,除有明确需求的确定性客流外,新兴的互联网营销模式逐步成为本地市场中“到店”业务的新衍变。以抖音近年来的本地生活服务发展来看,其商业模式的运营逻辑主要为兴趣驱动型,主要通过为外卖平台提供流量入口,以视频内容种草等模式为媒介,向本地生活型商家带来兴趣导向型的引流路径。

抖音以激发体验需求为导向,同步踏足“到家”与“到店”的横纵拓展。

由此看到,“到家”与“到店”构成的生活大市场中,其商业模式的变迁正影响着本地生活市场的多元发展,共同为其行业层面的全面探索,实现融合贯通的积极变革。

四

三大关键词:协同、营销、数字化

回到抖音的外卖业务,逐步铺开试点城市的再探索,也将其本地生活业务的战略,指向了重点发展。结合现有本地生活市场情况来看,整个大本地生活市场的未来发展趋势逐渐明朗。

首要不可分割的将是协同发展。2022年8月,抖音与饿了么宣布达成合作,以“即看、即点、即达”的业务目标,探索本地生活服务场景升级;2022年12月,抖音宣布与达达、顺丰同城、闪送达成合作,为抖音生活服务商家提供“团餐配送”服务。

百度选择了联手大众点评。2022年7月,百度地图上线“美食团购”功能,基于地图大数据和 AI 算法,在不切换APP情况下,内置大众点评团购功能,即时实现查看购买套餐和优惠券,在功能贯通的合作基础上,继续深入协同的趋势下,挖掘其互联互通的经济价值。

其次在面向C端市场的过程中,营销形式也将走向多样化的发展。如在2020年年末,“哈啰出行”焕新品牌定位——“基于出行的普惠生活服务平台”,加速“出行+本地生活”的品牌服务生态的构建;美团于2022年上线直播工具“美团直播助手”,为商家及达人提供商品、服务的多维呈现,助力商品及服务下单的短链路转化,并内测短视频新功能等。

无论是哈啰的升级,还是美团的加码,都在不断探索本地生活市场下,新营销模式的增量附加价值。

再次之,必不可缺数字化的加强渗透,打通商家、平台的前中后端商业闭环。例如,美团增加了SaaS领域的市场布局,面向B端市场推出智能收银系统、一站式IT解决方案,帮助餐饮商户实现从供应链管理、生产管理、前厅管理到外卖数字化经营;SaaS平台“再惠”助力「红大龙虾」建立品牌数字化运营体系,两个月内实现双平台营业额增长超80%。

五

结语

据相关消息,截至2022年10月,抖音本地生活服务的GMV已经超过百亿,其2023年的目标则定在了十倍有余的1500亿,再造“美团”+“大众点评”等等的宏伟战略,都已显现在市场眼前。

无论是百亿还是千亿,抖音本地生活服务GMV的高速增长在告诉市场,探索本地生活仍具经济价值。抖音携手饿了么逐步铺设试点,哈啰构建本地生活服务平台,百度链接大众点评丰富本地生活功能等等,多点开花之下,将推动本地生活的业态演变,也让这片过往平静的海域,变得暗流涌动,也将加剧行业的竞争程度。

抖音,确实在下一盘庞大的生活棋局。

编者按:本文转载自微信公众号:湃动商业评论(ID:paidongshangye),作者:林小白

本文作者信息

湃动商业评论(自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务