豪募30亿!药企老板跨界创业,又干出一个半导体IPO!

图源:摄图网

作者|发哥说新股 来源|格隆汇新股(ID:ipopress)

这年头,想要登上资本市场的半导体企业只多不少。

近期,宁波奥拉半导体股份有限公司(以下简称“奥拉股份”)递表科创板,目前处于已问询阶段,保荐人为海通证券。

图片来源:上交所官网

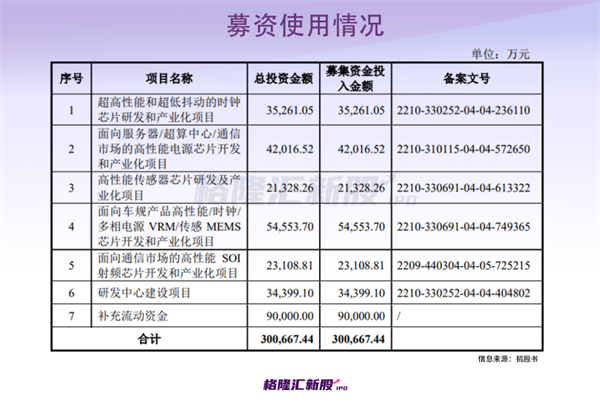

本次IPO拟募资30.07亿元,主要用于超高性能和超低抖动的时钟芯片研发和产业化项目、研发中心建设项目、补充流动资金等。若能顺利上市,它或将成为“时钟芯片第一股”。

奥拉股份成立于2018年,主要从事模拟芯片及数模混合芯片的研发、设计和销售业务。

截至招股说明书签署日,发行人控股股东为奥拉投资,持有宁波奥拉49.30%股权。WANG YINGPU通过奥拉投资、Ideal Kingdom间接持有发行人50.27%的股份,王成栋通过宁波双全间接持有发行人7.23%的股份,WANG YINGPU系王成栋之子,故公司实际控制人为王成栋和WANG YINGPU,合计持有发行人57.50%的股份。

值得注意的是,张立萍系实际控制人王成栋的配偶、实际控制人WANG YINGPU的母亲, 通过宁波双全间接持有发行人0.0145%的股权,是实际控制人的一致行动人。

在这里得说说王成栋,2022年1月至今,担任公司总经理。他是个50后,如今算是步入古稀之年。王成栋毕业于辽宁大学外语系,本科学历,他的工作经历很是丰富,节选来看,1979年至1983年任职于鞍山市政府机关;1988年至1991年任职于太平洋联合海南有限公司,担任总经理;1992年至2009年,任职于海南双成金属结构制品有限公司,担任董事兼总经理。

随后,他凭借较为敏锐的商业眼光,加码押注了多家企业。例如,根据招股书,王成栋2000年设立双成药业,聚焦化学合成多肽药品,2012年成功在深圳证券交易所中小板(现主板)挂牌上市,目前公司的市值30亿元。2000年至今,他担任双成药业董事长,曾任总经理。

而基于过往对半导体行业的理解和认识,王成栋决意在集成电路行业深耕,考虑到印度奥拉相关技术具有较大的国产替代潜力,2017年末收购了印度奥拉。在被收购前,印度奥拉主要从事模拟芯片相关IP授权服务,未建立晶圆制造、封装测试等供应链体系,无自有芯片产品生产及销售业务,更不具备芯片产品市场开拓能力。2018年5月公司设立,并于当年完成对印度奥拉的整合。

不得不说,这些年王成栋的出手可谓是“快准狠”,算是个“投资大佬”,背后的资本版图也很有看点。如今,他倾力打造的奥拉股份也在对着二级市场跃跃欲试,虽说半导体行业的发展前景备受瞩目,但入局赛道后的个中滋味还是得细品一番。

01

股权激励导致亏损?

从基本面来看,奥拉股份实现营收分别为1.34亿元、4.05亿元、5.02亿元、2.21亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为1008.42万元、-1308.80万元、-8.72亿元、-4.71亿元,亏损明显扩大。

2020年末,公司董事会审议通过现金分红决议,公司计提应付股利1.35亿元。

值得注意的是,奥拉股份于2020年末对员工进行了股权激励,因股权激励价格低于公司股票公允价值,经测算需确认的以权益结算的股份支付费用总额为30.71亿元(授予时点测算金额,未考虑激励对象离职)。

具体来看,2020年、2021年和2022年1-6月,公司分别确认了1.62亿元、12.04亿元、4.85亿元的股份支付费用。受确认的股份支付费用金额较大影响,2020年、2021年和2022年1-6月,公司扣除非经常性损益后归属于母公司普通股股东的净利润呈现亏损状态。

因累计确认的股份支付费用金额较高,截至2022年6月30日,公司合并报表累计未分配利润为-13.71亿元。同时,根据分摊原则,2022年7月至公司完成首次公开募股的时点,预计将摊销的股份支付费用总额为14.55亿元,金额较大,从而导致公司存在上市当年净利润为负的风险。

02

收购印度公司

事实上,基于印度奥拉相关IP及技术积累,奥拉股份制定了时钟芯片产业化的发展战略。

想必很多人对时钟芯片并不了解,时钟芯片可为电子系统提供其所需的时钟信号,是电子系统协调、稳定运行的必要节拍,在系统中扮演着“脉搏”的重要作用。

要知道,时钟信号的抖动会影响数据在传递过程中的准确性,导致处理器获得的原始数据存在错误编码。因此,低抖动的时钟信号对于高速数据处理系统至关重要。

根据Market Data Forecast的数据,2021年时钟发生器、时钟驱动器和去抖时钟三类时钟芯片的市场规模合计为18.82亿美元,预计到2027年可达到30.19亿美元。

回顾发展历程,奥拉股份试图把握住“自主、可控”的关键时间窗口,选择了不断扩充产品线、扩大产品覆盖领域的发展道路。

奥拉股份采用Fabless经营模式,晶圆制造、封装、测试等生产环节交由晶圆制造厂商和封装测试厂商完成,将主要资源专注于芯片产品的研发、设计和销售;在销售模式方面,公司采用“直销+经销”的模式。

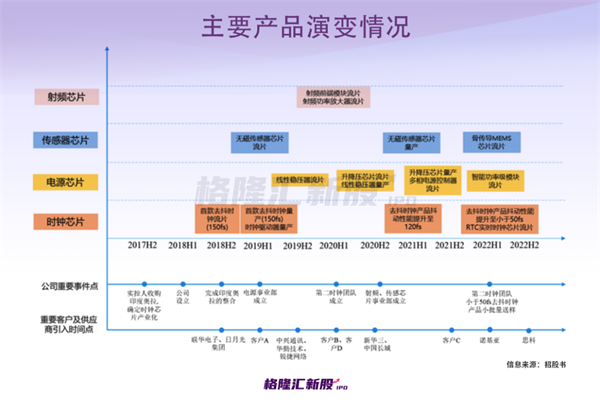

2018年9月,公司首款去抖时钟芯片成功流片;历经数十道验证程序,公司于2019年2月正式通过客户A认证,成为其合格供应商;2019年三季度,公司又陆续成功开拓中兴通讯、华勤技术、锐捷网络等其他知名客户。

2020年组建第二时钟团队,进一步提升时钟芯片研发能力,同时加速布局电源管理芯片、射频芯片、传感器芯片,来扩大产品线。

2021年,公司去抖时钟芯片产品Au5508量产,量产时钟芯片抖动性能由150fs提升至120fs;2022年已量产的Au5617去抖时钟产品抖动性能已达到85fs,已小批量送样的Au5328去抖时钟产品可使时钟信号抖动小于50fs。

目前,奥拉股份的产品线涵盖时钟芯片、电源管理芯片、传感器芯片和射频芯片,其中,时钟芯片、电源管理芯片、传感器芯片在报告期内已实现量产销售,5G基站射频芯片正在客户处进行验证。此外,公司还对外提供IP授权服务。

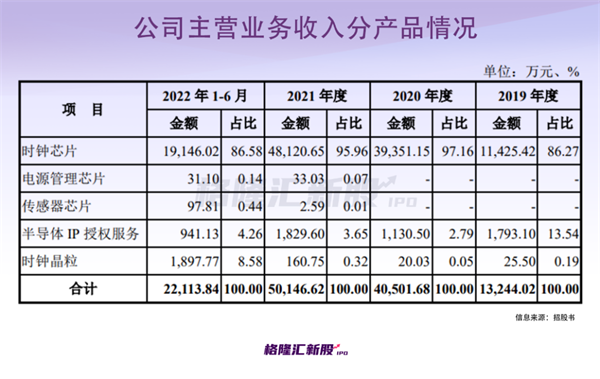

具体来看,去抖时钟是奥拉股份主要的时钟芯片产品,占公司时钟芯片收入的比例分别为86.73%、84.39%、92.76%、93.03%。报告期内,奥拉股份的主营业务毛利率分别为66.27% 、68.42% 、74.86% 、73.59%。

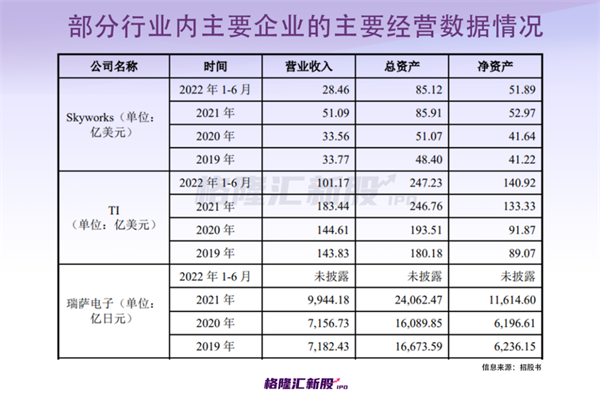

事实上,去抖时钟芯片市场长期被以Skyworks、TI、瑞萨电子、微芯科技等为代表的境外厂商垄断,国产替代的空间亟待发掘。

根据Market Data Forecast数据显示,以2021年公司时钟芯片产品销售金额计算,公司在全球同类时钟芯片市场份额为3.97%,在全球去抖时钟芯片市场份额为10.19%;公司在中国同类时钟芯片市场份额为23.51%,在中国去抖时钟芯片市场份额为61.27%。

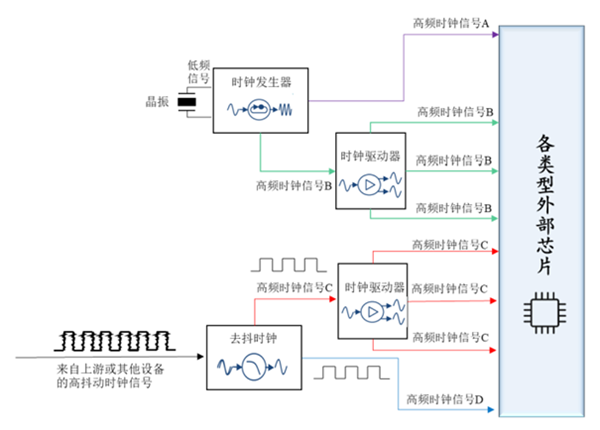

公司时钟芯片在系统中的工作流程,图片来源:招股书

03

竞争力有待提升?

乘着国产替代的东风,通过自身的努力耕耘,奥拉股份算是获得了一定的市场存在感,但其竞争力还是有待加强。

在研发方面,公司目前在时钟领域、射频领域、电源领域、传感器领域等多个领域同时进行产品研发,需要大量且持续的研发投入。

以国际一流模拟芯片厂商TI及Skyworks为例,2021财年,TI及Skyworks的研发费用分别达到15.54亿美元、5.32亿美元,而公司2021年研发费用为7.99亿元(包含股份支付费用)。

受限于公司规模较小、成立年限较短等多项因素,奥拉股份与同行业芯片龙头企业相比,研发投入尚有较大差距。

在产品方面,奥拉股份需要通过持续的新产品研发实现拓展,进而形成种类更全面、应用更广泛的产品体系。

目前,在电源管理芯片、射频芯片等公司新拓展产品线领域,由于公司成立时间较短,各类型产品仅推出数款芯片产品。与思瑞浦、纳芯微、圣邦股份等专注于电源管理或射频的模拟芯片厂家相比,公司电源管理及射频领域产品线深度不足,无法完全满足终端应用领域多样化的芯片需求。

奥拉股份的芯片产品已进入客户A、中兴通讯、诺基亚、思科、锐捷网络、客户B、华勤技术、新华三、客户C、客户D、中国长城等一系列知名厂商的供应链体系,时钟芯片产品已成为龙芯中科、飞腾信息CPU参考设计配套芯片。

报告期内,公司对前五大客户销售收入合计占当期营业收入的比例均超九成,客户集中度高。其中,来自于客户A的收入占营业收入的比例分别为85%、92.45%、79.94%、62.81%,虽然这一占比在减少,但还是存在一定的依赖。

众所周知,芯片设计技术要求高、工艺复杂、封装难度大,研发投入能否形成研发成果、研发成果向经济效益的转化均有一定的不确定性。

事实上,目前奥拉股份虽已通过产品销售、银行贷款等渠道获得一定的发展资金,但仍面临较大的资金压力。其中,公司于2018年收购了印度奥拉99.995%股权,产生商誉。截至2022年6月30日,该部分商誉金额为1.98亿元,占公司资产总额比例为28.65%。

整体来说,奥拉股份需要继续在模拟芯片市场深耕细作,积极深化各产品线的深度,不断扩展终端应用领域与客户覆盖范围,持续提升竞争水平,才能加强自身的盈利能力,抢占更多的市场份额。

04

结语

从医药跨界到半导体,王成栋的魄力不小,若是奥拉股份能顺利推进上市进程,他的资本版图会再度扩张。在资本市场上,时钟芯片设计企业具备一定的稀缺性,搭上国产替代的快车,势必会获得一定的瞩目。不过入局者若是想要真正解决行业的“卡脖子”问题,还是得练好基本功。

编者按:本文转载自微信公众号:格隆汇新股(ID:ipopress),作者:发哥说新股

本文作者信息

格隆汇新股(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务