造车大门正在关闭,埃安给出了“最后入场券”的价格

作者|古月 来源|锦缎(ID:jinduan006)

中国新能源造车的大门正在缓缓关闭。这样的观察,来自于近期一则产业要闻:10月下旬,广汽集团公告称,旗下电动车品牌埃安完成A轮183亿融资,向53名战略投资者释放17.72%股份,投后估值过千亿。

2022年岁末,产业已从早年的喧嚣趋于成熟,埃安A轮融资的完成,基本为本土造车给出了“最后的入场券”价格:不算做到千亿估值所需的沉没成本,兜里没有两百亿现金,续不上VIP牌桌的流水。

埃安此番183亿融资,说明其资金饥渴程度同时,再度印证电动车是一个重资本开支的产业,试错成本极高。之于埃安自身而言,一个问题接踵而至——

收下这笔近年来国内新能源车企最大单轮融资,埃安凭什么、值不值?

01

“确定性”

我们看到,同样是背靠国有大厂、同样是A轮融资、同样是国资主导,但不一样的是埃安超180亿元的融资规模,使其以千亿估值的身份脱颖而出。

图:传统车厂子品牌融资情况,来源:网络

当然,最直接的原因就是埃安车型的畅销,相比于上述月销一二千辆车的新能源品牌,如今埃安的月销量已逼近3万辆车(11月销量为28765辆)。

对此,无论是埃安的管理者还是此轮的投资者,对这一轮巨额融资的达成,均以埃安有着较强的确定性予以解释。

那么我们应该如何理解这一“确定性”的解释呢?

【1】卡位

目前埃安有四款车型,分别是定位紧凑型轿车和SUV的Aion S/Y,售价介于13万元-20万元;以及定价更高的紧凑型SUV Aion V,售价在18万元-27万元之间;还有一款更高定位的中性SUV Aion LX,价格在28万元-47万元。

在如今的3万辆/月产销量中,约85%的产销率都集中在紧凑型车Aion S/Y中,且这一产销率在过去一年时间中表现稳定。

图:13-20万元纯电车型销售榜单,来源:懂车帝

上述销量榜单显示,在过去一年(21年10月-22年10月)的时间里,埃安是在紧凑型纯电车中能够做到与比亚迪分庭抗礼的唯一车企。

而目前埃安还处于超负荷产销的运营状态,一厂20万产能的利用率接近150%,2022年前三季度销量已超过18万辆,随着10月二厂(20万辆/年)的投产,埃安2022年整体的销量有望达到27万辆-30万辆,这意味着埃安在紧凑型纯电车领域的产销规模还会得到扩充。

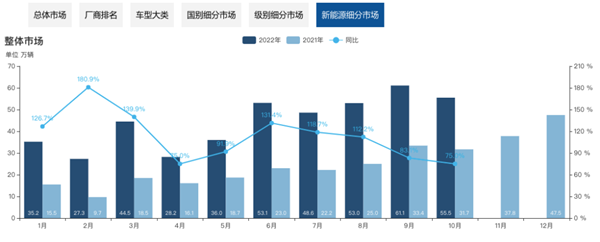

无论是整体汽车市场,还是新能源细分市场,埃安所处的“紧凑型纯电车型”是市场规模最大、变化也最剧烈的车型细分领域。可以说,目前其已经成功卡位这一最大细分市场。

图:新能源细分市场情况,来源:乘联会

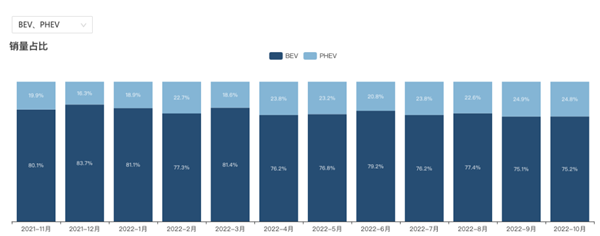

图:新能源纯电/插混市场占比情况,来源:乘联会

图:整体轿车市场结构占比情况,来源:乘联会

图:整体SUV市场结构占比情况,来源:乘联会

【2】品牌力

事实上,要做到和比亚迪一同卡位这一细分市场并不容易,与埃安原本有着一样品牌定位的几何汽车,已经在过去几年的较量里愈发被压制,不得不向下推出售价更低的车型。

几何的主流车型为紧凑型定位的几何A/C,这类似于埃安的Aion S/Y和比亚迪的秦Plus EV和元EV,其售价也在13万元-20万元。

图:各车型销量比较,来源:搜狐汽车

图:各车型销量比较,来源:搜狐汽车

但激烈的竞争导致近年来,几何A/C车型的合计月产能一直未能突破万辆关口,错失了持续夯实这一细分市场品牌影响力的窗口期。

而为了取得更多的品牌销量,2021年底几何推出了售价介于7万元-8万元的小型纯电SUV——“EX3功夫牛”车型,但已于今年6月停产,8个月的时间共计销售约1万辆;之后此车型变为几何E,售价为8万元-10万元,月销量在5000辆上下,但10月下滑至1500辆。

几何的境遇让人遗憾,在面对比亚迪和埃安相关车型的持续放量的情况下,其不得不降低品牌调性以寻求品牌降维所带来可能的销售起量,但几何品牌也没有取得其设想的效果,一是因为几何品牌本身也并不具备品牌影响力,二是国内10万元以下的电车市场的竞争更激烈。

背靠吉利汽车集团的几何,硬实力并不输于背靠广汽集团的埃安,但却没能在这一细分市场上坐稳,这反向说明埃安品牌在该细分领域的影响力稳固,一来其销量能够匹敌电动垂直一体化的比亚迪EV,二来没有通过价格战来消耗品牌的消费认知力。

所以,当消费者在这一价格段选购电动车时,埃安是一个绕不过去的品牌。

【3】抗打击能力

除此之外,埃安在面对高维品牌的降维打击时,也有不错的表现。

小鹏紧凑型轿车P5的原售价介于18万元-23万元之间,如今终端已有1.4万元的优惠,最低价格已经来到16.6万元,已经杀入Aion S的价格段;而小鹏紧凑型SUV G3也同样有1.4万元的终端优惠,起步价也进一步下探至15.5万元。

但在过去一年的市场表现中,Aion S/Y的销量完全没有被小鹏P5/G3的下探所左右,反倒是后者销量难见起色。

图:各车型销量比较,来源:搜狐汽车

图:各车型销量比较,来源:搜狐汽车

以“新势力”智能化代表公司的铩羽来看,埃安确实在这一价格带具备独到的产品力和品牌认知度。

所以,埃安在紧凑型市场的基本盘显得非常稳固,未来随着电动车中枢价格的逐步下探,紧凑型电动车市场必然会实现更大规模的扩容。在这过程中,埃安将“确定性”迎来规模效应,成为这个阶段重要的红利分享者。

以国资为代表的长期投资方,想必对此是有“确定性”把握的。

02

“可能性”

当然,受电动车“3万美元效应”的影响(详见前文《》),行业价格中枢的有效下探可能还要持续3-5年的时间。如果仅是从财务盈亏的角度来看待这一“确定性”,埃安短期内还很难盈利,但只要做到成功卡位并保持品牌力,扭亏大概率也只是时间问题。

现在,全球电动车企实现盈利的也只有年产销过百万辆的特斯拉和比亚迪,前者走的是高品牌溢价的运营策略,后者是“混动+平价”的发展路径。2022年埃安的产销量估计能够逼近30万台的水平,但其“纯电+低价”的发展模式注定会推后它的盈亏时间点。

一来因为原材料成本未来3年左右的时间都难现拐点;二来埃安不像比亚迪能够垂直一体化,他的成本支出将更高;三是明年补贴政策全面退坡,新能源目前30%的渗透率可能在2023年不会继续发生大的提升。

图:埃安销量目标,来源:网络

按照埃安的目标计划,2023-2025要实现60万辆和100万辆的销量,还是有不小困难的。

当然,埃安也在向上做努力,例如高定价策略的紧凑型SUV Aion V(售价18万元-27万元)以及高定位的中型SUV Aion LX(定价28万元-47万元),在过去一年时间里,对整体销量并没有起到根本推动作用。

图:各车型销量比较,来源:搜狐汽车

无疑,这个价位的主导者还是特斯拉和比亚迪,除此之外,还包括一众新品牌的众多产品车型。事实上,埃安向上突破不尽如人意也并不意外,纵观中外商业史,大众消费品牌完成品牌的高端跃迁的商业案例,可能不过屈指可数。

但,这并不意味着埃安实现高端化的大门就此关闭,在一个还处于稳步崛起的新兴市场中,市场的包容度和接受度都比较高,新品牌的试错还是相对(存量市场)要低得多。

现在埃安的优势在于,其“紧凑型市场”的基本盘很稳固,其有能力、有基础向高端市场发起挑战,这应该是其推出高端品牌Hyper(昊铂)以及高端纯电平台AEP3.0的大背景。

【1】“老套路”的再择时

图:埃安超跑Hyper SSR,来源:网络

Hyper品牌的首款车型是超跑Hyper SSR,售价在120万元-170万元之间。当然,超跑的象征意义要远远大于实际利益。

埃安所要表达的是,一来自己具备技术储备,如果仅是从车辆的性能参数维度来衡量体现车企的knowhow,埃安不输于知名品牌,并且要区别于其他同阵营车企;二来是向外界传达埃安的发展已经率先来到另一个阶段,已经摆脱了品牌的温饱问题,下一步是谋求更高维度的市场表达,实现品牌的量价齐升。

更重要的是,发布超跑这一招并不新鲜,甚至可以说是俗套。但合理的择时能够将这一老套路效用最大化,因为在不同的市场时期和企业发展阶段里,“超跑”这一招只能用一次。

我们知道,触发电动车市场的是特斯拉,而激活特斯拉的是他的Roadster超跑;率先将中国电动车品牌拔高的是蔚来,蔚来品牌高端心智的确立离不开其超跑EP9;吉利汽车在全球“买买买”,在电动化的初期也欲通过高端跑车品牌Polostar“极星”切入电动车领域,但受限于市场阶段,这一品牌策略基本失败。

但如今的新能源已经来到30%的高渗透阶段,“超跑”在这一阶段就是提升品牌力,实际上国内有两家车企看中了这一时间点,另一个就是比亚迪,车圈早已传言“鸥翼式车门”“百万售价”的比亚迪超跑,如今已被埃安Hyper抢先发布。

超跑的意义就是率先亮肌肉,比亚迪如果再高调发布其超跑,必然在各个技术参数层面拿来与Hyper作对比,等于是借比亚迪的品牌力宣传埃安Hyper品牌。

所以,高端化这一招,埃安抢得了先机。往后,Hyper品牌大概率会在30万的价格段上推出大众车型,帮助埃安实现量价齐升。

尽管不确定最终的市场效果,但埃安已开始了高端化的发展链路,已经从原有阵营中脱颖而出了,这是埃安的第一个“可能性”。

【2】品牌力+增程式or混动=高毛利?

进一步看,如果埃安进入到30万元-40万元的价格段区间(无论是Aion品牌还是Hyper品牌),在技术路径上也就有了另一个选择——混动or增程,这是埃安的第二个“可能性”。

之所以会有这个可能性,主要是因为插混市场的高增长,以及单车能够获得更高的毛利率。

要知道,长期被“不赚钱”所嘲讽的比亚迪正式依靠DM-i产品的火爆,今年来其毛利率和净利率得到大幅改善;而新势力中最接近扭亏的就是理想,其10万产销量的增程式大单品理想ONE能够实现“22%的毛利率和近0%的净利率”,这对于未来规划60万产能的埃安来说,有机会让其实现快速盈利的可能。

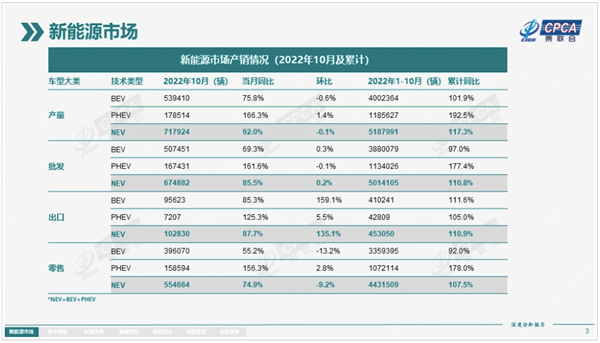

图:新能源市场畅销情况,来源:乘联会

这里更倾向于认为(或者说是我们的建议):增程式的可能性更大。原因在于增程式的成本可能更低,并且技术门槛没那么高,而消费市场的认知已经被理想ONE产品所洗礼,获得了“可咸可甜”用户使用情况的认可。并且,理想正处于产品瓶颈(向纯电动破局)之中,市场的留白机会更大。

而反观混动技术,在比亚迪DM-i超级混动的势头下,留给其他厂家的空间有限,其混动代言人的地位一时难以撼动。所以会面临更大的不确定性,埃安没必要在这一领域和比亚迪硬刚。

事实上,完成混改之后,埃安自身的决策空间将更充裕,也更容易针对市场的结构变化做出反应。

广汽集团旗下最大的“现金奶牛”就是与丰田和本田的合资厂,年贡献百分之八九十的利润,所谓船大难掉头,里面的管理、技术、供应方、利益等系统调配具备复杂性。而这也是上汽集团、东风集团等老牌大厂所遇到的转型问题。

更何况,广汽丰田和广汽本田也都开始在15万元-30万元区间推出他们的纯电车型,尽管混改之后的埃安仍然可以据守在这一价格段,但作为广汽集团跨向新能源的唯一代理人,埃安背负着品牌突围的使命,并尽可能地证实自身商业模式和效益的可行性。

03

结语

以上,从埃安的“确定性”和“可能性”,看此次183亿元的融资和千亿估值,只要埃安能够守住现在的销量榜单和市场份额,就意味着埃安一条腿已经迈入未来新能源的核心阵营行列。

相比于岚图、智已、阿维塔的“不确定性”,这个价格似乎值得一赌。

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:古月

本文作者信息

锦缎(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务