IPO招股书失效,捞王距离上市还有多远?

作者|王语嫣 来源|餐饮品牌观察(ID:hongcanczs)

导语

粤式火锅品牌“捞王”,蓄力多时,踏上了赴港上市的征程。然而,捞王却未能在六个月内通过港交所聆讯,导致招股书失效。

在这样的背景下,捞王需要在三个月内重新提交招股书,才可重启上市进程。

主打清汤火锅的捞王,到底能否杀出红汤重围,成为继海底捞、呷哺呷哺后的“中国火锅第三股”?

文章看点:

捞王的发展历程

面对众多火锅玩家,捞王有什么杀手锏?

捞王现正面临的问题

若成功上市,捞王将发力何处?

火锅,作为餐饮市场的一大品类,有着庞大的市场份额,备受瞩目。据红餐品牌研究院发布的《中国餐饮品类与品牌发展报告2021》,2020年全国火锅市场规模近6000亿元,有着近60万家门店。其中,以海底捞为首的川渝火锅品牌数占比为52.3%,门店数占比61.3%,由此来看,川渝火锅已经是火锅细分赛道中当之无愧的巨无霸。

同时这也意味着川渝火锅赛道实力选手云集,厮杀必然非常激烈。2021年,连川渝火锅巨头海底捞也面临着闭店超300家的艰难处境。

然而,当传统红汤火锅巨头战况惨烈的时候,新晋清汤火锅玩家却一路上扬。2021年9月,猪肚鸡火锅品牌捞王冲击港股IPO,旗下拥有“行运打边炉”品牌的“行运集团”获数千万元融资……

近年来,粤式火锅品牌的壮大正是得益于粤式火锅赛道的崛起。据红餐品牌研究院数据,2020年粤式火锅门店数占比为12.7%,品牌数占比为18.8%,市场规模占比在火锅大类中仅次于川渝火锅,为火锅品类中的第二大细分赛道。

可是,相比川渝火锅,粤式火锅品类的品牌化和规模化程度并不高,也尚未跑出海底捞这样的巨无霸品牌。这对于粤式火锅品牌来说,是一大挑战,却同时也是一种莫大的机遇,尤其是对于“粤式火锅第一品牌”的捞王来说,其机会很大。

捞王发展至今,已有不俗的业绩表现。2020年,捞王集团年收入超10亿元,其招股书援引弗若斯特沙利文研究数据显示,捞王年收入占据全国粤式火锅总市场份额的1.7%,在五大粤式火锅品牌中排名第一。

于是,可以看到2021年9月份,当捞王向港交所递交IPO招股书的时候,行业内外关注度非常高。可就在2022年3月的第一天,观察君便发现捞王在港交所的招股书状态显示为失效,虽然有消息称捞王或会像绿茶那样二次交表,但是却不得不让人替捞王担忧起来了,捞王上市之路到底还有没有戏呢?

这个问题观察君暂时也没办法回答,或许我们需要回到捞王本身来看一看,捞王这些年发展壮大的底气是什么?冲击IPO,捞王到底有没有胜算呢?

1

征服上海胃的猪肚鸡火锅,有何来头?

猪肚鸡火锅源于广东客家。在宴席上,客家人爱把猪肚鸡作为餐前汤,有暖胃之功用。后来,猪肚鸡被发掘为特色名菜,成为饭店中的主打菜品。市场上开始出现猪肚鸡专门店,且主要流行于广东地区。

谁曾想,这道广东名菜,在捞王手里,却是率先在华东市场打响了名号。

(1)屡次创业失败,转攻错位竞争

2010年,赵宏泽与合伙人在上海创立捞王,主打猪肚鸡火锅。开业即爆红,晚市六点开始,下午四点半,就有客人提前排队。

这不是赵宏泽的第一次创业。彼时33岁的赵宏泽,年少时经历过不少波折,甚至高中还遭遇过中途被退学的窘境。赵宏泽曾经对外透露,被退学了之后,自己很没有自信,也不太想要跟人交流。

其后,他到朋友工作的火锅店里打工。白天送报纸,晚上当店员,忙碌的生活依然没有阻挡他对工作的热情,虽然不善言辞,但是他对工作尽职尽责。短短一个月后,他就从店员升为店长,而且还成为当时该火锅品牌所有店长中业绩最好的那个,渐渐的,他对自己的能力有了信心。

后来,经商成功的哥哥邀请他到上海发展。在哥哥的指引下,赵宏泽尝试过不少项目,做过柜橱学徒、卖过房子、销售净水器、开过杭帮菜馆……但不见起色。后来哥哥提前退休,把公司股份留下给他,赵宏泽想起当火锅店长的经历,便有了做餐饮的打算。

做餐饮是定下来了,做什么品类则需要更进一步的思考。赵宏泽发现麻辣火锅市场竞争非常大,自己很难挤进去。而当时猪肚鸡火锅在广东市场的表现极为抢眼,而在上海地区,猪肚鸡则是一片未被开发过的蓝海。加上公司其中的一个股东曾经有在广东经营这一品类的经验。最终,赵宏泽和股东们达成一致,在上海开设主打猪肚鸡火锅的捞王粤式火锅店。

华南名菜,能在华东拥有多少热度?或许在开店之前,赵宏泽和股东们都料想不到捞王竟能一炮而红。

上海对粤式餐饮的高接受度,猪肚鸡火锅带来的新鲜感,清淡养生的市场定位……错位竞争带来种种优势,使得捞王开业伊始便迎来大量的客流,随后捞王乘势进行门店拓张,三个月时间就开出了三家门店。

△ 图片来源:捞王官方微博

从2010年到2013年的3年时间里,捞王从一家门店发展至10多家门店,慢慢在上海地区有了一定的知名度。

(2)快速扩张遇困,改变管理思路

餐饮企业都会面临一个通病,即门店从0-1会发展得比较迅速,但是从1-10甚至更多门店的时候往往就会面临诸多运营难题,捞王也避不开这个坑。

从单店到多店,捞王快速扩张带来了不少管理问题,原有的亲力亲为管理模式难以跟上。

流程化不足,是这个时期的最大管理弊端。赵宏泽和妻子回忆,在这个阶段,夫妇二人作为管理者一直在解决问题,缺乏一个合理的机制把管理的任务下放到其他人员手上。

另一方面,赵宏泽和股东也存在经营理念上的出入。股东希望以较少的投资获得最大的收益,导致捞王一开始尽可能地压低成本。仅从装修上就能看出,捞王最初的装修较为简陋,甚至出现白柱子写黑色字的设计,比较影响品牌的形象。

当内部管理出现问题的时候,外部的危机也在悄然到来。2013年,上海更迎来禽流感和黄浦江死猪事件。捞王卖的是猪肚鸡,不幸踩中食安事件里的两大地雷,生意直降八成。

内忧外困的情况下,团队成员疲惫不堪,员工关系和家庭关系磨合困难。转折点出现在2014年。赵宏泽接受红餐网采访时曾表示,当时的他决定改变管理思路,让企业发展不只围绕着业绩目标,要摒弃利润最大化的管理思路。

随后,捞王进行了一系列的改革举措。首先是装修升级,转为以黑色为主调,红色点缀的古典中国风;其次是流程上制定考核标准,以SOP(标准操作程序)指导员工工作;再者是品质上重视食品安全,在建立中央厨房的同时保留厨师技艺。

一番内部改革后,捞王呈现出了全新面貌:对内,员工管理系统化,人员流失率低,供应链实现标准化;对外,食材新鲜安全,门店风格精致沉稳,门店集中开在中高端商场。

△ 图片来源:捞王官方微博

而彼时市场上的猪肚鸡火锅品牌,如淼鑫猪肚鸡、淼福猪肚鸡,大多开在市井的大街小巷,人均消费在50~60元左右,品牌化能力较弱。

相比较而言,定位为中高端猪肚鸡火锅市场的捞王,优势显露无疑。尤其是走出压缩成本的思维局限后,捞王的发展之路更是变得平顺不少,随后便以平均每年开设10家直营门店的速度,在江浙沪地区落地生根。

2015年,捞王餐饮管理有限公司成立,同年获得ISO9001质量管理体系认证,并走出华东在北京开设门店。

(3)加速异地扩张,稳步占领市场

2017年后,捞王加速门店扩张,从平均每年新增10家门店的速度提升至每年新增15家,同时其招股书还披露,2020年捞王的版图扩张提速一倍,当年新增了34家门店。

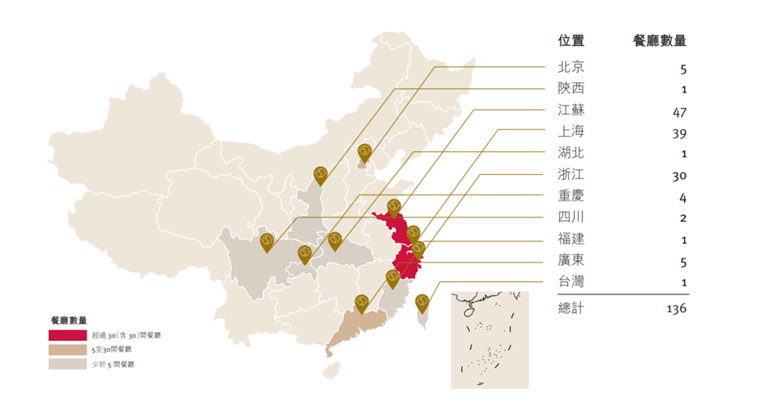

在市场开拓上,捞王继续在华东地区夯实基础,在一线、新一线城市之外,把门店网络深入至常州、南通等二线城市,以及连云港、泰州等三线城市。其招股书显示,截至2021年8月,捞王在江浙沪地区已开出了116家直营门店,占总门店数的85.3%。

当稳稳立足于华东市场后,捞王开始了走出华东走向全国的扩张行动。2018年,捞王落子深圳、重庆、西安、武汉等地,试水华南、西南、西北市场。截至2021年8月31日,捞王在华东之外的地区已有20家门店。

而在华东之外的市场,捞王同样展现出了强劲的盈利能力。据捞王招股书,捞王大部分新开门店均在开业1-2个月之内达到盈亏平衡。譬如捞王锅物料理深圳门店2018年开业至今,翻台率均超过3.2次/天,成功复制了华东门店的良好运营经验。

△ 图片来源:捞王招股书

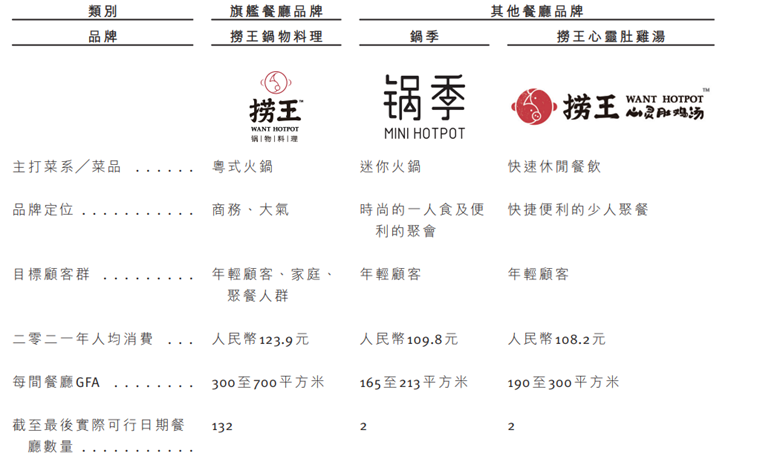

在这一时期,捞王亦开始寻找第二增长曲线——发力外卖火锅业务,还开辟出了两个副牌——“锅季”与“捞王心灵肚鸡汤”。相对于主打品牌,锅季聚焦一人食的消费场景,捞王心灵肚鸡汤则定位快捷便利的少人聚餐。

△ 图片来源:捞王招股书

相应地,两个副牌的客单价均较低,餐厅面积也比较小,希望吸引的是注重独立空间的年轻客群。截至日前,锅季与捞王心灵肚鸡汤共开出了5家门店。

2

火锅玩家众多,捞王冲出重围的底气何在?

火锅品类规模庞大,捞王得以脱颖而出,主要得益于以下两个方面:

(1)切入猪肚鸡火锅赛道,差异化突围

火锅市场入局者众,想要突围而出,必先踩准赛道。

川渝火锅市场趋向饱和,更有海底捞等巨头把持,新品牌难以从中突破。弗若斯特沙利文研究数据显示,2016年川式火锅市场收益达2538亿元,为粤式火锅市场收益的4倍有余。

而粤式火锅则是增长速度最快的火锅赛道,行业呈上升之势。弗若斯特沙利文研究数据显示,2016年至2020年,粤式火锅的复合年均增长率为3.6%,远超川式火锅(2.9%)和京式火锅(1.6%);2020年至2025年,粤式火锅的复合年均增长率预计将达15.3%,继续领先川式火锅(14.5%)和京式火锅(13.3%)。2025年,粤式火锅的市场规模预计比2020年翻一番。

伴随着粤式火锅市场的崛起,猪肚鸡火锅也迎来了一波发展高潮。据红餐品牌研究院数据,2020年全国猪肚鸡火锅门店数占到了全国粤式火锅门店数的11.9%。可是,猪肚鸡市场却高度分散,品牌化连锁化程度不高。

并且,目前在粤式火锅各个细分赛道中,不管是潮汕牛肉火锅还是椰子鸡火锅,均有实力比较强劲的选手出现,而唯独在猪肚鸡赛道中,暂无特别强劲的对手,捞王是妥妥的品类领头羊。

此外,据捞王招股书,粤式火锅五大品牌仅占总市场份额的5.0%,尚未出现垄断市场的大品牌。种种因素的加持下,捞王终得以脱颖而出,成为“粤式火锅第一品牌”。

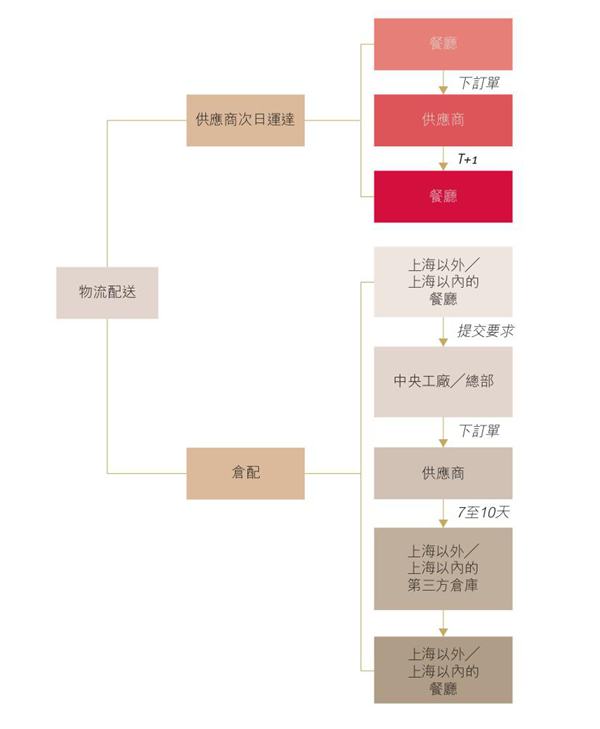

(2)门店高度标准化,实现规模化扩张 如果说选中赛道是捞王能崛起的根基,那么,标准化则是其能持续壮大的加速器。门店标准化,是捞王在品牌建设中下的硬功夫,为扩张发展持续供能。观察君拆解了捞王的供应链上中下游后发现:

在上游的食材端,捞王虽未完全实现自主生产,但已实现了供应商甄选-订购-加工-仓储-配送全流程的标准化和数字化。捞王设有供应商甄选标准,要求供应商初步加工食材,以采购系统集中处理采购订单,通过数字化系统监控物流运输,实行质检问责制度,从而简化门店员工对原材料的加工流程,保证了不同餐厅之间的出品质量一致。

△ 图片来源:捞王招股书

同时,捞王还在苏州市建有中央厨房,负责汤品的开发和生产。招股书显示,捞王中央厨房已实现半自动智能化生产,且在生产技术得到了优化后,其设计产能两年内翻了一倍,2020年的设计产能近2000吨,2021年的产能可满足超300家门店的汤品需求。

而供应链下游的人力资源管理,捞王亦非常注重。以门店操作流程指引、体系化培训制度、巡店系统“三管齐下”,保证员工能够快速熟悉门店运营,通过考核便能得到绩效奖励以及向上晋升的机会。捞王通过种种举措来储备人才,减低员工流失率,以此实现门店运营的一致性。

围绕着上中下游打通供应链,捞王门店标准化程度高,可复制性高,得以向全国输出统一的食物和服务,这或许也是捞王赴港冲击IPO的最大底气所在。

3

捞王,难题几许?

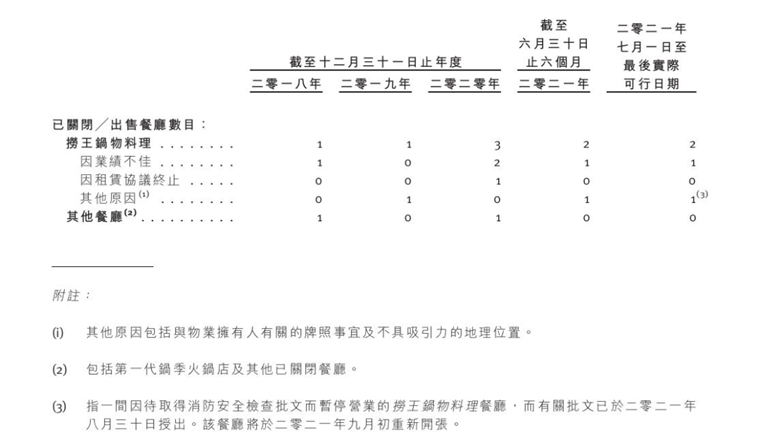

亮眼的成绩之外,捞王并非没有隐忧。过去三年,捞王集团净增加69家门店,2020年更逆势扩张,净增34家。

进入2021年,捞王的扩张步伐骤然放缓。招股书显示,截至2021年8月23日,捞王2021年仅净增8家门店,与2020年的加速扩张形成了鲜明对比。

△ 图片来源:捞王招股书

而自2018年起,因门店业绩不佳或门店位置不具吸引力等原因,捞王每年至少闭店一家,共关闭了9家门店。从招股书来看,2021年的闭店速度或许在加剧,因为其第三季度尚未结束便关闭了4家门店。门店增速放缓,闭店加速,捞王背后的困境是亮眼成绩也掩盖不了的事实。

(1)净利润和翻台率下降,经营成本过高

从A面看,最近三年捞王的营收水平在稳步提升,但翻到B面,其去年的净利润却达到了近年新低。2019年至2021年H1,捞王的收入分别为109475.3万元、112477万元、64670.9万元;净利润则分别为7991.5万元、6744.1万元、2145.0万元。

可以看出,捞王的净利润率从2019年开始一直在下滑,2021年上半年的净利润率仅为3.3%。

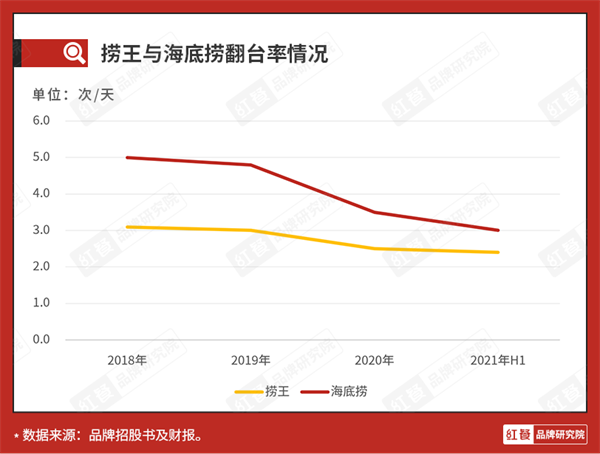

增收不增利的窘况一方面与消费低迷有关。捞王的翻台率持续下跌。2018年至2021年H1,捞王锅物料理餐厅的翻台率分别为3.1、3.0、2.5、2.4次/天,近两年跌破3.0,低于海底捞。人均消费金额亦在2021年H1录得首次下降,从2020年H1的130.1元跌至2021年H1的123.9元。

另一方面,这一境况也与捞王自身的成本结构有关。捞王财务报表显示,2019年至2021年H1,员工成本占收入的比例分别为29.3%、28.3%、29.8%,而原材料及耗材占收入的比例分别为34.9%、36.9%、36.2%,其他支出占收入的比例分别为35.8%、34.8%、34.1%。

可以看到,2020年到2021年H1,原材料与耗材及其他支出占收入的比例均有所下跌,员工成本比例则上升了1.5个百分点。由此可见,员工成本的上升是造成2021年净利润率下跌的主要原因。

(2)人均消费偏高,同店日均销售额下滑

定位中高端的捞王,餐厅顾客人均消费约120元,略低于凑凑,小幅度高于海底捞。在疫情不定时造访的当下,消费者对于性价比还是有一定程度的偏好,当人均消费高于海底捞的时候,捞王势必要拿出更多的东西来吸引消费者,不然很容易让消费者觉得性价比不高。

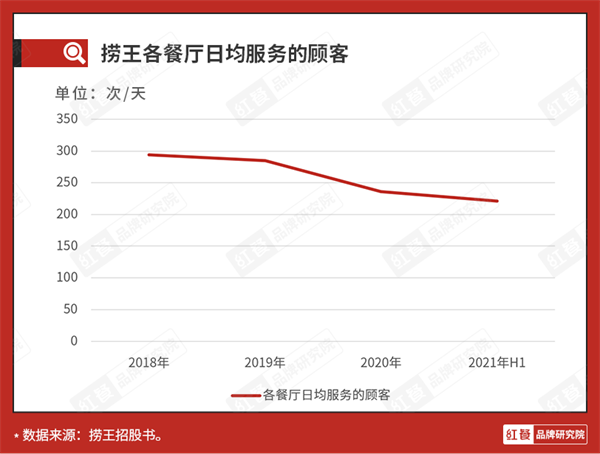

与此同时,捞王锅物料理各餐厅每日平均服务的顾客数量也在逐年下滑,从2018年的294人次跌至2021年H1的221人次,跌幅达24.8%。

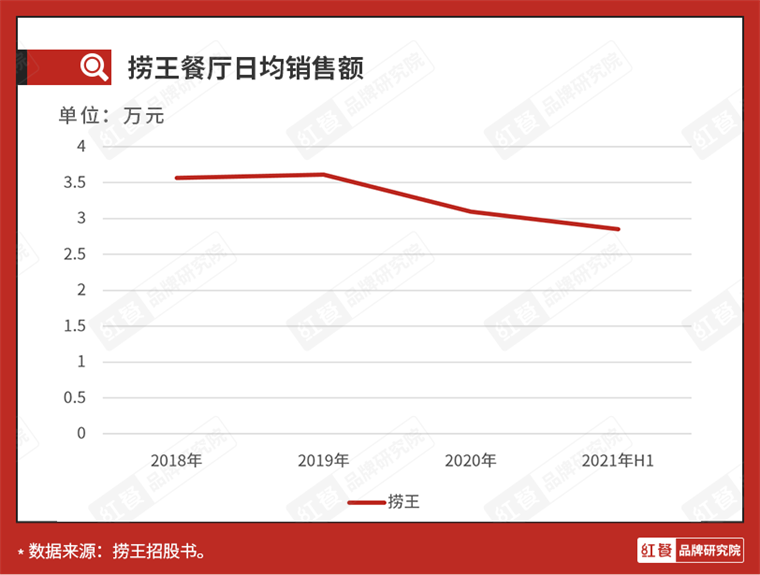

并且由于入座人次减少,较高的人均消费亦无助于挽救下跌的日均销售额,2019年至2021年H1的餐厅日均销售额分别为3.61万元、3.1万元、2.85万元,跌幅明显。

撇除新开门店的因素,仅计算开业超过150天的餐厅,捞王2021年H1的同店平均日销售额为3.02万,与海底捞同期的8.48万元有较大差距。

(3)猪肚鸡门槛低,品牌护城河欠稳固

猪肚鸡食材易得,猪肚和鸡肉都是餐饮业的传统食材,国内外均有成熟的供应商,且猪肚鸡对于食材的新鲜程度、原产地等要求不高,保鲜与运输限制较少。

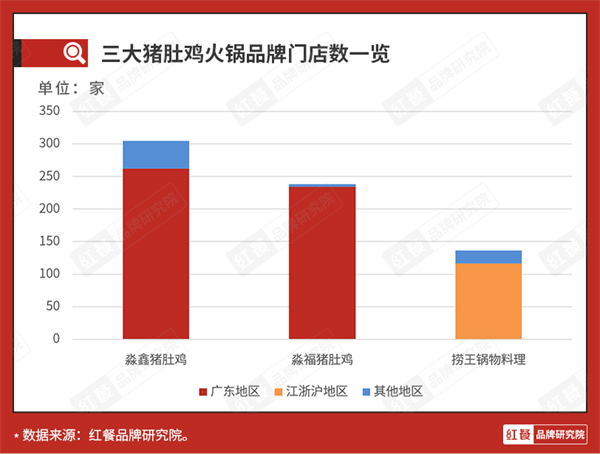

正因为猪肚鸡火锅入门门槛低,吸引了不少玩家入场。广东街头巷尾遍地都是猪肚鸡火锅店,并且头部的两大广东猪肚鸡品牌淼鑫猪肚鸡和淼福猪肚鸡门店数均超过200家,门店规模超过捞王锅物料理。

品牌众多,却并未生发出特有的产品记忆点。无论是根植广东的淼鑫猪肚鸡、淼福猪肚鸡,还是深耕江浙沪的捞王锅物料理,这些在不同地区做出成绩的猪肚鸡品牌均无明显的产品差异。白色猪肚鸡浓汤、煲仔饭、辅以虾滑、肥牛、青菜等火锅配菜,以上数种菜品便足以概括一众猪肚鸡品牌的所有菜品。

简单来说,猪肚鸡近年来在产品创新上还没有明显的亮点,冲击IPO的捞王易难逃窠臼。从2009年至今,捞王仍以胡椒猪肚鸡作为当家主打产品,变化不大,只是另外新增了菇类、肉类、双腊煲仔饭、马蹄竹蔗水等产品作为配菜。

△ 图片来源:海底捞官网

而市场上,老牌选手海底捞、呷哺呷哺均已推出猪肚鸡火锅,且门店分布更广、可供选择的配菜更多、品牌知名度更高。在这种情况下,目标客群是否会坚定不移地选择捞王,仍然是个未知之数。

(4)相较川渝火锅,清汤的市场普及度较低

虽说清汤火锅在崛起,但是猪肚鸡作为粤式火锅要大幅扩张到全国难度也不小。主要是因为清汤火锅的市场普及度较低,在重油重辣的川渝火锅的强势布局下,清汤火锅杀出重围要攻克的难关非常多。 事实上,清汤火锅发展至今,尚未跑出全国连锁品牌,与川渝火锅赛道形成了鲜明的对比。观察其细分品类的发展现状可知——椰子鸡火锅TOP3品牌的门店规模均不超60家;以八合里、潮牛道为首的潮汕牛肉火锅集中于南方地区;猪肚鸡火锅如捞缘均还呈区域化布局,尚未大规模扩张至其它地区。

△ 图片来源:捞缘官网

究其原因——

从供给端来看,比起川渝火锅,清汤火锅难快速攻占味蕾,缺少上瘾性和侵略性,难以提高客户粘性。

从消费端来看,往西南、华北等地区,清淡火锅未成气候,市场教育成本高。

因此,捞王的外拓之路可能并不会如想象中容易。

4

未来,捞王将走向何方?

闭店加速,净利润下跌,人均客流下降,或许这些因素都是阻碍捞王成功IPO的制约。不管捞王还会不会选择二次递表并成功上市,它们都是捞王必须要面对的问题。

要想攻克它们,观察君认为捞王要接下来还是要围绕降本增收这个目标来调整自己的经营举措,不断夯实自己的“粤式火锅第一品牌”的根基。

(1)完善产业链布局

捞王招股书披露,上市之后,捞王拟将资金投入建设2号中央厨房,替代租约期满的现有中央厨房。目前,捞王的中央厨房主要涉及火锅产业链中游的汤品生产。2号中央厨房将加强产业链上游的建设,增设食品加工、以及冷冻食品、零售产品的生产环节。

可以看出,产业链的完整布局是捞王的重要发展方向,同时,它对于捞王的全国化布局也意义重大。

“老大哥”海底捞早已实现全产业链布局,在上中下游设有蜀海、颐海、微海等关联公司。在上游,蜀海负责提供并配送食材,实现研发、加工、仓储、配送全流程标准化;中游的颐海国际则专注研发、销售火锅底料,实现底料标准化;下游的微海主要针对员工的招聘、培训、咨询开展业务,致力于服务标准化。

值得留意的是,上述关联公司除了为海底捞提供服务,还往外开拓了针对B端、C端客群的业务,如颐海的火锅底料零售、微海的餐企咨询。因此,供应链的完整布局不仅有利于自身品牌的拓张,或许还能为餐企找到第二增长曲线。

从这一层面来说,海底捞非常值得捞王学习。

(2)积极开拓下沉市场

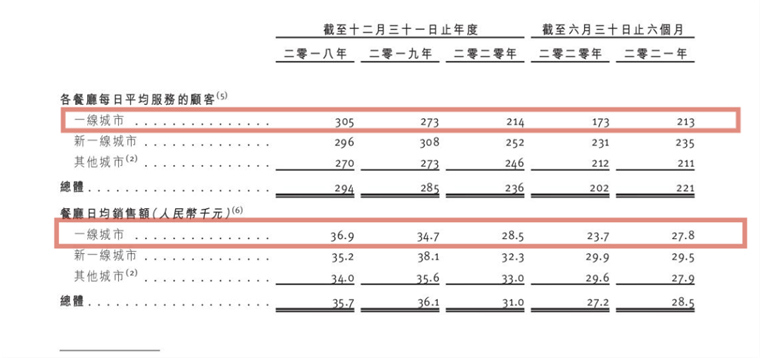

往下沉市场规模化扩张,将成为捞王今后拓展的主调,这也是增收扩大规模的不二途径。捞王招股书显示,自2020年起,捞王门店在一线城市的客流与日均销售额均低于新一线城市以及其他低线城市。

△ 图片来源:捞王招股书

基于此,2021-2022年,捞王把市场开拓重心放在新一线和二线城市,计划在上述城市新开53家门店;2023-2024年,捞王将进驻低线城市,在一线、新一线、二线城市之外开出66家新店。

但是下沉市场开拓不一定会一帆风顺,捞王要做好心理准备。一是下沉市场未必好做,这一点从海底捞的下沉战略折戟便能看得出来。

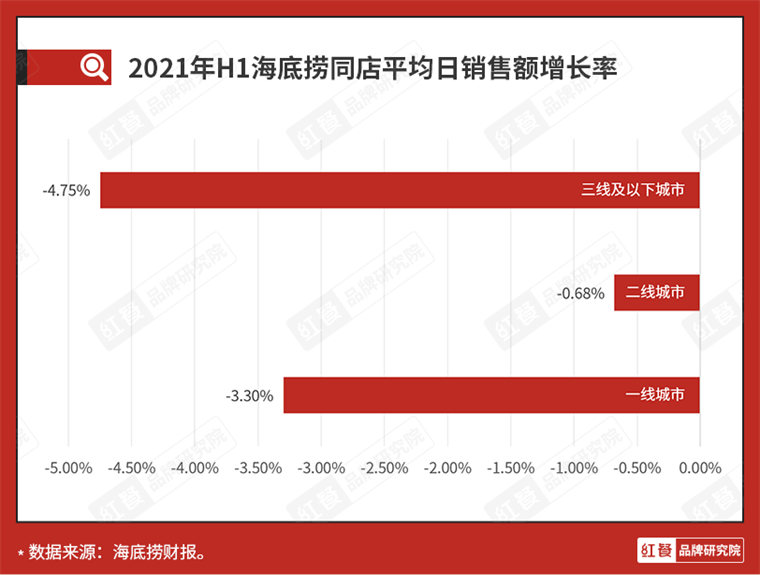

海底捞在2018年开始加速布局下沉市场,其财报显示2018年至2021年H1,三线及以下城市的海底捞餐厅数量为117家、194家、451家、611家,三线及以下城市的门店增速在2020年攀升至最大值,达132.5%。可是其翻台率却在逐步下滑,从2018年的4.8次/天跌至2020年的3.6次/天。

与此同时,对比2020年同期,2021年中期海底捞三线城市门店的同店平均日销售额下滑幅度达4.75%,明显高于一二线城市。为应对大幅扩张带来的盈利下滑,海底捞甚至在今年2月宣布关店300余家。

力雄厚的海底捞尚且在下沉市场中遇挫,而捞王能否在前人的经验之上,走出自身特有的下沉之路,我们需要持续观望。

另一方面是高人均的捞王要考虑这种中高端定位是否适合下沉市场。虽然如今门店下沉成火锅市场一大发展趋势,小龙坎、蜀大侠、大龙燚等知名火锅品牌都有超过30%的门店在三四五线城市。但观察上述品牌的下沉历程后,观察君发现:上述品牌均设有加盟模式,能以轻资产的的模式实现扩张。

另外,由于下沉市场对价格更为敏感,注重性价比,火锅品牌往往会开发平价副牌以攻占下沉市场,譬如大龙燚就开发出人均不超百元的“如在蜀毛肚老火锅”,利用母公司的供应链优势,打入了下沉市场。

与上述路线不同的是,捞王除台湾门店外,其余门店均为直营模式,且客单价较高。因此,捞王若是要下沉的话成本较高且要考虑消费者的接受度。

(3)增强线下零售布局

线下零售布局,是捞王未来规划的另一重点,这也是捞王增收的一个可行思路。只要将供应链布局完善,捞王完全可以在线下零售上做更多尝试。

其招股书提出,捞王将在渠道端和产品端发力零售业务,以丰富收入来源。公司将与精品商超、大型连锁便利店进行战略合作,出售定制即食产品(胡椒猪肚鸡汤底料),并在今年第四季度推出青花椒酸菜汤底和慢炖羊肉煲,捞王XO酱和捞王菌菇等新产品。

在这一业态上,海底捞和大龙燚就已经走出了比较不错的路子。他们以丰富的产品、SKU和销售渠道,在市场取得了不俗的业绩表现。大龙燚深挖电商渠道,自热火锅上架一年后,月销达10万盒,月复购率超20%。而手握更多资本的海底捞,表现更为强势。负责生产海底捞火锅底料的颐海国际,早已从海底捞独立出来,并拓展出了自己的经销渠道,截至2022年3月3日,市值为325亿港元。

捞王的零售业态尚处于起步阶段,在开拓渠道,丰富产品线上,仍需向“前辈”学习。已经拥有一定基础的捞王,在零售化的路上还是有比较大的成长空间的。 (4)控制成本支出

在增收的同时,降低成本也是捞王应该要考虑的方向。餐股咨询创始人张金玺接受观察君采访时就表示,捞王想要改变增收不增利的现况,控制成本支出,提升议价能力,是其一个可供努力的方向。

在原材料方面,可以通过完善产业链布置以把握生产与采购的主动权。另一方面,扩张门店规模,提升市场占有率亦有利于提升捞王的议价能力。

在人工成本方面,捞王可以参照同期冲击IPO的七欣天。2020年,海鲜火锅品牌七欣天的员工成本占收入比例为18.3%,捞王的则为29.3%,大大高于七欣天。

七欣天招股书显示,七欣天采取了外包雇佣的方式,以应对不断攀升的用工成本。截至2021年9月,七欣天外包人员占比65.19%;截至2021年8月,捞王的外包人员占比则为49.12%。

因此,提高外包人员占比,有利于捞王降低人工成本,实现更多的营收,这或许也是捞王可以参考的一种思路。

小结

捞王最终能否上市,尚要视乎市场的反应。

据报道,截至2021年9月1日,即捞王提交招股书当月,已有203家公司于港交所等待聆讯。拥堵的IPO赛道,能通过上市申请的公司不多,据wind数据,2021年全年港股共有97只新股上市,同比下跌34%。

与此同时,火锅巨头海底捞关店亏损的消息亦在不断冲击资本市场。近日,海底捞宣布闭店300余家门店,2021年预计亏损38-45亿元。

漫长的排队聆讯,海底捞带来的利空消息,都为捞王的上市之路蒙上了一层薄雾。3月1日,由于捞王在六个月内未通过港交所的聆讯,其招股书转为失效状态。按照港交所上市规则,公司需在失效后三个月内重新提交招股书,方可重新接受聆讯。

也许捞王正在准备二次递交招股书,但观察君认为上市远不是捞王的终点。不管最终能否上市,捞王要全国化的目标肯定是不会更改的。因此,横亘在捞王面前的那些阻碍也同样存在。 捞王唯有不断夯实根基和开拓,才能消除这些阻碍,从这个层面来说,上市真的只是它的一个非常小的目标而已。(注:若无特别说明,本文的货币单位均为人民币。)

文章参考资料:

1.《中国餐饮品类与品牌发展报告2021》| 红餐品牌研究院

2.“捞王”十年,不愿餐企为“捞钱”而活| 红餐网

3.海底捞闭店背后,谁还能讲好“下沉”这门江湖语言?| 美团餐饮数据观

4.粤式火锅捞王赴港IPO:人均消费高、原材料成本占比低,食品安全问题频现| 洞察IPO

5.年收11亿,净利率超海底捞!捞王冲刺粤式火锅第一股| 见闻IPO

6. 大龙燚入驻盒马鲜生,聚焦火锅行业的新零售“突围” | 职业餐饮网

编者按:本文转载自微信公众号:餐饮品牌观察(ID:hongcanczs),作者:王语嫣,设计:黄李辉

本文作者信息

餐饮品牌观察(餐饮自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务