动力电池「中进韩退」:全球近一半动力电池来自中国,宁德时代独吞全球1/3市场 | 最新动力电池报告出炉

作者|有据无车 来源|智能车参考(ID:AI4Auto)

韩国女足没跨过东方的“万里长城”,韩国动力电池的命运依然如此。

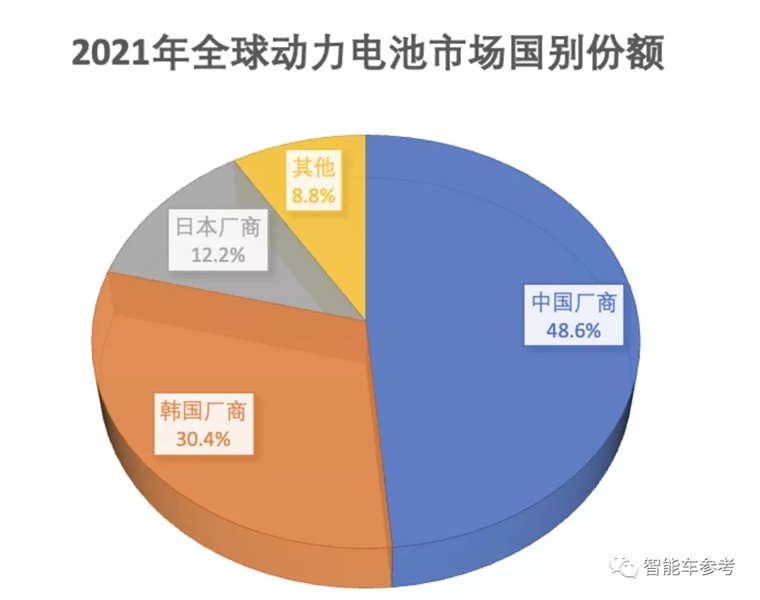

根据SNE Research的最新报告,2021年,中国提供了全球近一半的新能源汽车动力电池需求。

韩国厂商的市占率则呈下滑趋势。

准确说法应该是中国动力电池厂商拿下了全球装机量的48.6%。

△ 数据来自SNE Research

“万亿宁王”宁德时代,依然以压倒性优势第五次蝉联冠军。

而前十名中国独占6位,业务增长最快的一家公司超过430%,它的背景竟然出自一家传统车企。

这一年的动力电池赛道,有点意思。

中进韩退:全球超过一半动力电池来自中国

先快速普及一下为什么以SNE Research报告为准。

这是一家1999年成立的韩国研究机构,长期关注新能源赛道,目前是电动车、电池领域全球引用最多的调研机构。

SNE最新的动力电池报告显示,2021年全球各国注册的电动汽车电池电量总量为296.8GWh,比上年增加一倍有余(102.18%)。

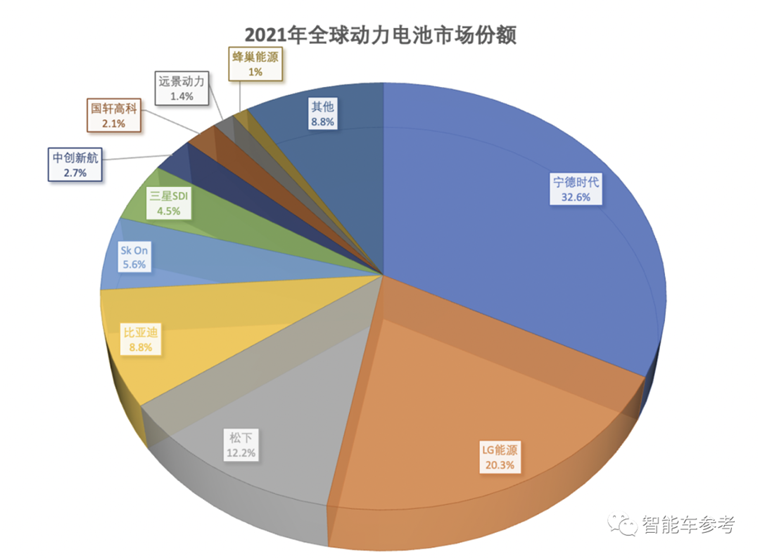

而这其中,超过9成的份额被前十名厂商瓜分:

中国表现格外突出,全球动力电池近一半装机量来自中国厂商。

首先,是宁德时代以32.6%的市占率连续5年蝉联冠军,同比涨幅达到8%。

除了碾压之势的万亿宁王,还有另外五家国内厂商进入前十名,也是说动力电池世界TOP10中国独占6位。

这五家按份额排名分别是:

比亚迪、中创新航、国轩高科、远景动力、蜂巢能源。

韩国队尽管总体市占率呈下滑趋势,但依然是行业内话语权颇重的玩家。

LG能源全球第二,市占率20.3%,有3%左右下滑,它也是宁德时代最大的竞争对手。

SK On(海力士集团)5.6%市占率排全球第五。

三星SDI以4.5%的份额紧随其后排第六。

说到这里,熟悉电池行业发展的朋友会问:日本队哪去了?

经过十几年中韩厂商的轮番冲击,如今TOP10里硕果仅存的日本企业只剩松下一家,2021年以12.2%的市占率排第三名。

但是松下实力仍然不容小觑。

它的电池业务与特斯拉深度绑定,电池单体能量密度目前最高。另外,今年开始松下将逐渐开始生产能效比大幅提升的4680电池,同样优先供给特斯拉。

除了宁德时代 ,其他选手什么情况?

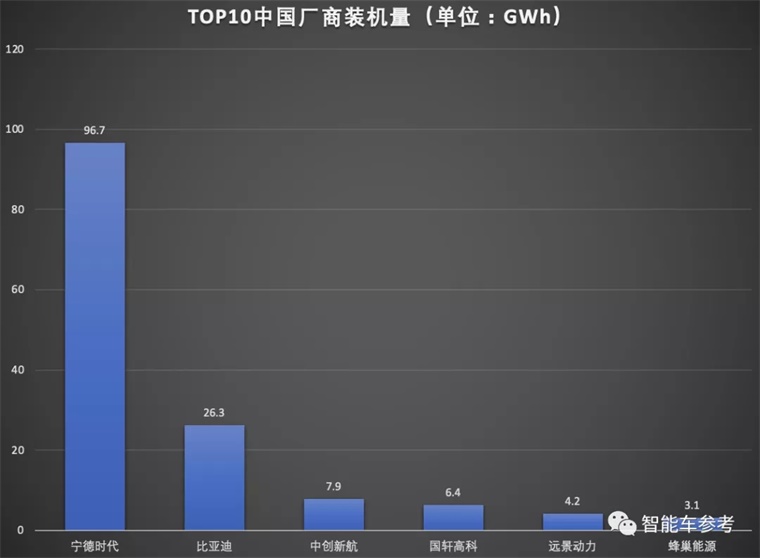

比亚迪以26.3GWh的动力电池装机量,同比增长167.70%位居全球第4。

产能方面,包括襄阳基地在内,比亚迪已建成或规划建设17个生产基地,合计产能远超400GWh。

2021年比亚迪还扩充了山东济南、安徽无为、江苏盐城、湖北武汉、绍兴嵊州、浙江宁波、安徽滁州、江西抚州等8个生产基地,合计新增产能205GWh。

动力电池外供方面,一汽红旗E-QM5全系配备了刀片电池,长安一款纯电车型、以及金康和北汽两款车型也配套了比亚迪刀片电池。此外,据称比亚迪还在接触特斯拉、福特、大众、戴姆勒、现代汽车等多家国际车企。

中创新航排名第7,2021年全年同比增长幅度达到130.50%。

目前,中创新航已设立常州、洛阳、厦门、成都、武汉、合肥、黑龙江、广州、江门九大产业基地,形成珠三角、长三角、西南地区、中部地区和东北地区等五大产业基地集群。

产能方面,中创新航2025年规划产能为500GWh。

客户方面,从对造车新势力的配套看,中创新航已获小鹏汽车全系车型定点,并实现了对小鹏P5/P7量产车型的动力电池配套;在零跑汽车中,零跑C11车型的动力电池,由中创新航独供。

此外,中创新航目前已配套广汽、长安、广丰、广本、上汽通用五菱、吉利等传统主机厂。

国轩高科以2.1%份额排第八。在国内合肥肥东、合肥经开区、合肥新站、庐江、南京、青岛、唐山、南通、柳州、宜春等地共建有10大生产基地。

国轩高科最新的产能规划显示,将在现有10个生产基地的基础上,继续新建或扩建,计划到2022年底将产能达到100GWh,计划新投产超50GWh。

远景动力位居第9,虽然在同比增速最低,但其潜力依然巨大。

2022年2月7日,远景动力电池制造基地二期项目在无锡举行了开工奠基仪式,将生产最新一代高品质动力电池产品,规划产能超15GWh,并于2023年建成投产。

除无锡外,远景还正在全球首个零碳产业园“远景鄂尔多斯零碳产业园”内建设20GWh的储能及动力电池产能以及产业链生态项目,每年将为超过3万台电动重卡提供动力电池,并提供超10GWh的储能电池产品。

此前,远景AESC与日产一起投资超18亿美元建造两座新的电池工厂,为整个雷诺-日产-三菱联盟提供电池。

而之前有消息显示,远景正在讨论2025年赴美国上市。

长城汽车旗下的子公司蜂巢能源是同比增幅最大的,达到430.80%,原因在于该企业2020年的基数较小,并且2021年的发展非常迅速。

产能方面,截至目前,蜂巢能源在建产能已经达到287GWh。其中,国内257GWh,分布在成都、遂宁、常州、湖州、马鞍山、盐城、南京、上饶、上海等城市,在海外,德国在建产能30GWh。

蜂巢能源2025年规划建成产能600GWh。

据了解,蜂巢能源科技股份有限公司日前在江苏证监局进行了上市辅导备案。此前有报道称,蜂巢能源预计2022年上半年完成科创板申报,上市辅导券商为中信证券。

除了排名,关于动力电池还有哪些需要知道的?

21世纪的第一个十年,全球动力电池格局是韩系企业不断蚕食日系企业份额;第二个十年则是中国电池企业不断蚕食日韩市场份额。

中国厂商大举出兵,宁德时代地位又无可撼动,能不能说动力电池赛道,中国稳了?

透过市占率这些表面数字,我们能看到全球动力电池市场的真实情况。

不妨以宁德时代和LG能源来研究。

根据中国汽车动力电池产业创新联盟最新数据,宁德时代2021年年产能为65.45 GWh,另有92.5 GWh在建,2021年装机量为80.51 GWh。

宁德时代电池产品中,成本更低的磷酸铁锂电池占据较大市场份额。

而LG的产品全部为价格更高的三元锂电池,且高端电池811三元电芯的装机量占比较高。

如果只看三元锂动力电池的出货量,LG新能源已超过宁德时代。

这一点也直接造成了两家公司的根本差异。

宁德时代,以及其他所有中国电池厂商都一样,未来发力的主要方向都是磷酸铁锂电池。

这样的趋势符合国内磷酸铁锂电池的强劲势头。

所以,以宁德时代为代表的中国电池厂商,绝大部分业务服务国内主机厂,海外建厂进程刚刚开始,国际竞争力还不足。

2020年,宁德时代的海外装车量(除中国市场以外)市场份额为6.5%,排名第五位,总装机量中,海外装机量仅占5.3 GWh。

与之相对,LG能源、松下则主打价格更高的三元锂电池,全球业务优势明显。

特斯拉、通用、戴姆勒、标致雪铁龙、大众、本田、丰田、福特……美欧日主要车企,都或多或少签了LG的订单。

所以总的来看,中国电池厂商在全球市场份额中攻城略地,但主要依托中国巨大的新能源汽车市场和其飞快的增速,海外业务仍在努力扩展中。

LG能源代表的日韩企业,尽管无法在中国市场对宁王构成任何威胁,但在海外,尤其是北美市场优势明显,而且主打的三元锂电池利润也更多。

随着欧美新能源汽车市场的发展,中国汉日韩动力电池的对决,一定会发生在海外市场。

编者按:本文转载自微信公众号:智能车参考(ID:AI4Auto)

本文作者信息

智能车参考(汽车自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务