中国奢侈品消费向上,寺库为何向下?

(图片来源:摄图网)

作者|天骄 来源|新经济沸点(ID:xinjingjifeidian)

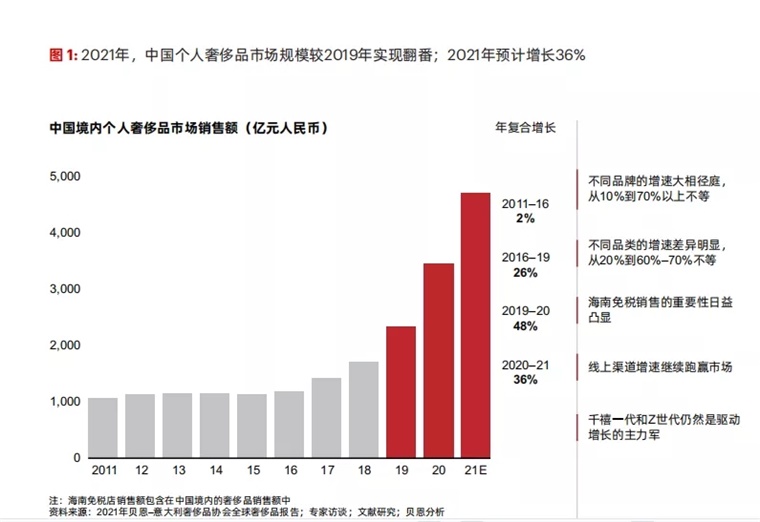

贝恩公司于近期发布的《2021中国奢侈品市场报告》显示,2021年中国境内奢侈品市场延续了2020年的两位数高速增长趋势,并有望在2025年成为全球最大的奢侈品市场。

2021年,虽然全球个人奢侈品市场基本恢复至2019年水平,但由于出境游受限,大部分中国消费者依然选择在境内购买奢侈品。继2020年取得48%的增长之后(以人民币计),预计中国境内个人奢侈品市场2021全年将实现36%的增长,达到近4710亿元人民币。

奢侈品市场的渠道数字化趋势进一步明显,在2021年,疫情常态化趋势下,许多营销和消费者互动的活动已经逐步转到线上,“中国境内线上消费者的增速也将达到56%,同时,线下增速为30%。”

数据来源:贝恩

在另一份有关奢侈品消费的报告中,同样看到了这样的市场潜力。

例如,要客研究院的数据显示,2021年全球奢侈品消费受重挫,总体销售下降了36%的消费,而中国则上扬,保持了45%的增长;线上方面,2021年,中国奢侈品市场在2020年基础上进一步高速发展,增速仍然保持在75%。

以上数据,充分说明了中国奢侈品消费呈现向上生长的活力,尤其是线上的增幅,正在疫情的催逼下,迎来增长黄金期。在此背景下,冠有“奢侈品电商第一股”光环的寺库( NASDAQ:SECO),却接连传出不太好的消息。

01

未能逃脱的伪命题

2021年12月20日,寺库发布公告称,由于股票收盘价连续30日低于1美元,已收到了纳斯达克的退市警告,或将被强制摘牌。

新经济沸点通过查询得知,寺库于2017年9月22日纳斯达克上市,上市当天,发行价为13美元,上市当日市值达到6.7亿美元。此后,其股价自2018年达到15.8美元的高位后,便一路下滑,到了近期,每股仅为0.36美元。

按照纳斯达克的规则,当股票价格不足1美元,就会被警告,被警告的公司在警告发出的90天内,仍不能采取相应的措施进行自救以改变其股价,将被宣布停止股票交易。

与此同时,在黑猫投诉的平台上,截至2022年1月20日,累积了9554条投诉,发起投诉的消费者普遍反映“在寺库买东西,下单后不发货,申请退款没人管”,有消费者甚至是从8月份下的单,至今未发货。

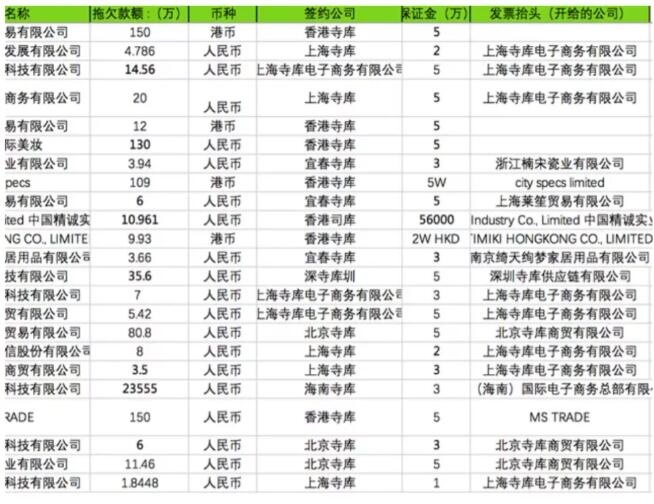

另外,从2020年第三季度开始,寺库便不再向外发财报,到了2021年,又陆续曝出拖欠员工工资、拖欠供货商货款等问题……这一系列的状况都说明,这家奢侈品的垂类电商资金链正遇到问题。

2021年媒体曝光寺库拖欠供应商货款(部分)

显然,寺库正面临困境,但这不是大环境下的颓势,而更多的归结于这家公司的问题。

其他品类的实践表明,垂直电商只是一个伪命题,鞋类电商、服装电商、酒类电商、食品电商、图书电商、母婴电商等等,都在阿里、京东这样的平台电商后续“补课”中,逐渐失去市场份额。

京东的刘强东就曾说过,“垂直零售平台一定会死掉,最好被卖掉。”在当时,业界都认为,垂直电商最好的出路在于,阿里、京东做不好的品类,才能冒出机会。

反过来说,如果当时大的电商平台开始经营奢侈品品类,这对寺库来说,就是致命的一击。

02

供应链把控乏力

奢侈品电商也面临着垂直电商伪命题的困境,当天猫、京东都先后“补齐”奢侈品品类后,大平台和大品牌合作上越来越呈现出的马太效应,是垂直电商无法比拟的。

2020年年中的数据显示,有超过150家奢侈品牌已经入驻天猫;2019年5月,全球顶级时尚垂直电商Farfetch官方入驻京东,带来600多个品牌,超过100万个SKU。

在奢侈品消费领域,话语权还是偏重于品牌商,贝恩的研究表明,奢侈品品牌线下门店仍然是品牌建设和购物转化最重要的渠道,消费者转向线上的趋势。

在这个趋势下,奢侈品品牌更偏重于与流量巨大的平台合作。在综合大电商平台的反扑下,寺库并无多少话语权,它后来的模式为“采买回来,打包再卖”,实质是“做中间商,赚差价”的生意。

对于渠道利润,奢侈品的品牌商一直把控话语权,施华洛世奇、DW等品牌,毛利率达到60%以上,留给渠道商的利润可能也只有个位数。

电商分析师李成东向新经济沸点分析,寺库之所以走到今天,其实是对供应链的把控力太弱,“拿不到货,或者拿到的货品,成本价过高”。

此前一直有消费者反馈,在寺库上买到的奢侈品价格,她因此而放弃这家平台。对于供应链把控能力低的另一个表现在于,假货开始出现在这个平台上。

2020年7月,拥有122万粉丝的抖音红人“阿酱星”称在寺库买到假货,阿酱星于此前在寺库平台下单了一个Burberry(巴宝莉)小挎包,显示寺库海外自营米兰仓发货。

阿酱星收到包包后发现存在工艺粗糙等问题,便拍摄了细节照片发给寺库客服,而客服称包为正品,随后,阿酱星将其从寺库平台购买的包包实物照片发给了寺库在线鉴定平台,鉴定结果为假。

阿酱星再次再找一家第三方鉴定中心,结果依然为假。一时引发的舆论问题,让寺库的相关负责人飞到阿酱星所在的城市做鉴定,显示结果却为真。

但三次鉴定,有两次为假,这影响到了寺库的信任危机。奢侈品在销售过程中存在高仿、赝品的问题,但这类问题出现在任何一个奢侈品电商平台,都不应该出现在寺库这里,为什么会这么说呢?

03

值得反思的二次转型

2008年成立的寺库,一开始做的是二手商品的寄卖生意,这从它起的名字就能看出。

“寺库”一词,起初在南北朝时期特指寺庙的一个机构,有钱人布施,寺庙把布施品攒在寺库,发放给需要帮助的人,后来,“寺库”逐渐流变为典当行和寄卖行鼻祖的称谓。

随着业务的发展,寺库发现,有些品类二手交易的毛利率很高,例如,一个寄卖的普通爱马仕包,包的主人要价在5~6千,收取10%的佣金就有五六百元,而之前的一部普通童车能卖上1千元,佣金按10%来收取的话,不过一百来元。

2008年年底,寺库做出第一次转型,集中精力做奢侈品的寄卖生意。

在寺库全身心做“二手奢侈品交易”的过程中,为了解决奢侈品的鉴定问题,它们还专门成立了一个职业鉴定师团队,并于2009年8月,寺库组建全国首家专业奢侈品鉴定评估中心,使得它的鉴定成为行业标准,后来这个能力也成为寺库网站的在线鉴别板块,这也是上文提及的,这个平台最不应该出现假货的原因。

寺库后来又进行第二次关键的转型,让它不再局限于只做二手奢侈品的交易,而是将野心扩大到关于“奢侈品的一切”。

有关这次转型的原因,寺库创始人李日学在2012年接受媒体采访时候表示,在上海开一家线下体验店的成本在三四千万元左右,而培养一个初级鉴定师(寺库的鉴定体系中,鉴定师分为初、中、高三级)也需要3年时间。

寺库当时认为,店面成本过高和鉴定师培养的耗时,注定让其在较短周期内的可复制性很低,它也不能从根本上解决奢侈品电商成长速度慢的问题,因此,这次转型,让寺库才逐渐放弃了二手奢侈售卖的业务。

转型效果也很快见效,在2012年的时候,寺库平台二手和一手奢侈品的交易量还是各占一半,到了2015年,寺库的新品占到了总体销售的95%。

2015年的时候,综合电商平台的奢侈品品类才起步:天猫国际2014年上线;2015年,京东全球购运营。彼时的寺库显然成为领跑者,一时风光无两,也遮盖了它的发展短板。

例如对供应链的把控能力,对于奢侈品品牌而言,是存在难度的,早期的奢侈品品牌与线上渠道的关系若即若离,这得益于奢侈品消费本身价高,店面销售才会给消费者以信任,另外,奢侈品销售,还在于店面的体验,体验的不仅是商品,而且还有文化因素、精神消费在其中。

现在的寺库,最应该反思它的第二次转型,因为在供应链把控能力不强的前提下,一手奢侈品电商没有议价权,毛利空间一直被品牌商挤压,服务标准的话语权更不在自己把控范围,反观二手奢侈品电商,这两点,一直是其能牢牢把控话语权的护城河。

以另一家二手奢侈品平台胖虎为例,它当时为了避开寺库的锋芒,转做B端生意,到了今天,胖虎成为咸鱼和京东二手上面的奢侈品鉴定技术提供商,仅这两个入口,就让这家公司很好地解决了流量问题。

今天,疫情催生下,奢侈品往线上走的趋势越来越明显,直播带货也成为最新的流量集散地,寺库也于2020年进行过尝试,它将三里屯本部7000平米的场地改为直播基地,加强与抖音快手的合作,结果也出现翻车。

2020年6月6日的首播,这场直播,寺库官方通报“1秒钟售空上千个古驰虎头腰包,10分钟带货1000万”,随后便被指出数据造假。此后,寺库在直播带货上并没有太高调。

有关直播带货是否适合奢侈品销售,有几点值得反思,流量大意味着购买力弱,奢侈品销售对快抖这样的平台存在水土不服。

另外,一份《年轻人奢侈品消费分析观察》的报告中提及,在购买渠道上,80后钟爱在免税店购买奢侈品,90后钟爱在品牌专柜购买奢侈品,而对于00后来说,通过品牌官网购买的使用比例相对较高,达到46%。

或许奢侈品线上化并不完全是指直播带货,反而是知识讲解、眼界的开阔才是品牌触达最佳路径。

总之,现在的寺库已经离自己的出发点相去甚远。

编者按:本文转载自微信公众号:新经济沸点(ID:xinjingjifeidian),作者:天骄

本文作者信息

新经济沸点(科技自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务