终于降了,房奴们松了一口气

(图片来源:摄图网)

作者|米筐老A 来源|米筐投资(ID:mikuangtouzi)

1

时隔20个月后,房贷利率首次下降,房奴们的月供压力终于减轻一些了…虽然金额很小,但最起码也是个心理安慰。

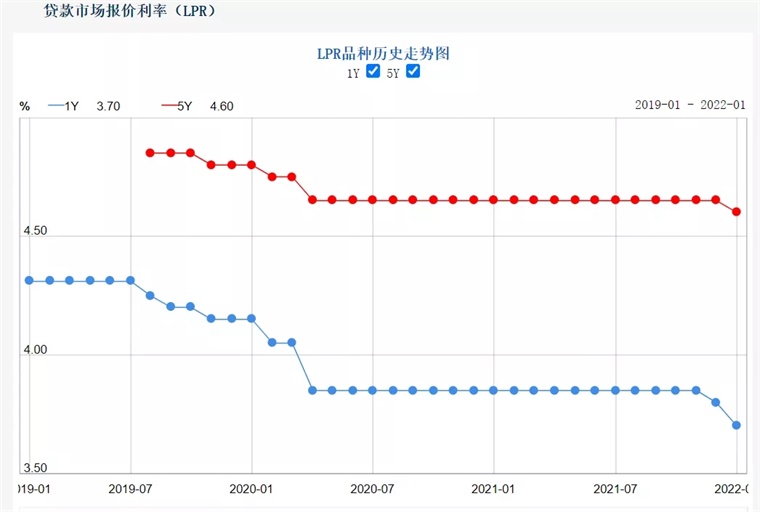

昨日,每月一报价的LPR数值出炉:1年期LPR降0.1%、由之前的3.8%降至3.7%,5年期LPR降0.05%、由之前的4.65%降至4.6%。

按揭房贷几乎都是中长期贷款,所以跟踪的是5年期LPR数值,在LPR数值调低的情况下、对应的房贷利率也就顺势下调0.05%。

按照100万房贷、30年等额本息还款的话,每月少还约30元、一年就是300多块,如果要求不高、够一家人去饭店吃顿饭了…这也算是支持实体经济,把房贷挤压的其他消费拿回来一丢丢。

不过这几百元的福利今年还到不了手,因为房贷利率每年只调整一次、是以上一年12月份的LPR为基数变动的,而2021年12月份的5年期LPR没有变动,所以这个小小的福利还得等一年、要到2023年1月才能享受到。

自2019年贷款利率改革以来(由之前的基准贷款利率上下浮动、改为如今的LPR加减点),LPR数值一直在往下走、通俗的话说就是一直在降息,可每次1年期和5年期的变动幅度都不同…专业的说法是非对称降息——如果同时降息、1年期LPR总是大于5年期LPR,或者是1年期的下降、而5年期的不变。

眼看着利率越降越低,房奴们也只能干着急,要么红利有限、要么干脆没有红利,这回终于能逮住了…不过实际到手也要再等一年。

这也跟政府的经济政策有关…支持实体企业、抑制房地产泡沫,所以对1年期LPR放得更宽松些。

自2020年房贷利率全面转换为LPR加减点以来,房奴们的房贷利率实际降幅为0.2%,哪怕你之前的利率打7折、也降这么多…能由LPR转换前的3.43%降至3.23%。

说到这里,估计之前坚持把七八折房贷利率转为固定利率的房奴们要哭了,本想着锁定了低利率、哪知道低利率还会更低。

这样下来,100万房贷、30年等额本息还款,每月就少还款约130元、一年下来就是1500元还多,能否抓住这个小惊喜、还看个人的判断决策。

2

本次LPR下降之前,已有强烈的降息信号,怎么判断的呢?这就要牵涉到贷款利率的传导机制了。

银行赚的主要是息差,很多人理解为是存贷款利率的差额,这种理解当然没错、但太狭隘,因为银行的资金来源除了企业和居民存款外、更多的是来自于央行。

银行的息差,更准确的说是负债(存款对银行来说就是负债)成本和资产(贷款对银行来说就是资产)收益的差额,银行的资金成本越高、贷款利率就会越高,而银行从央妈那里获得资金的操作是MLF(中期借贷便利)和逆回购。

1月17日,MLF利率和7天逆回购利率分别下降了0.1%,银行获得的资金成本低了、相应的LPR也就降低了——LPR可理解为放贷给最优质借款人的利率。

于是,贷款利率的传导机制也就出来了:MLF利率—LPR(贷款市场报价利率,在MLF利率的基础上加减点)—企业/居民的借款利率(在LPR的基础上加减点)。

所以,只要5年期LPR降息、几乎所有正在还的房贷利息都会降…之所以是“几乎”,因为会有极少的房奴们选择了固定利率、比如2020年“锁定了低利息”的人。

LPR下降除了直接降低存量房贷利率外,也会适度降低增量房贷(今后新批的房贷)利率,毕竟银行的资金成本更低了。

而在这次降息之前、从去年10月份起,包括广州、深圳、苏州、北京在内的很多城市房贷利率都在微幅下跌、或者审批速度或者下款速度更快,原因主要是楼市调控适度宽松下的房贷额度增加。

5年期LPR下降了,意味着房贷宽松了、额度更多了、审批更容易了、下款速度更快了…是不是意味着新一轮的房价大涨又要来了呢?

不是。

新一轮的信贷宽松主要是为了稳经济、托底经济,毕竟去年四季度的GDP增幅只有4%、存在大幅下滑的风险。

房贷的宽松则主要是为了保交楼、保民生,因为去年中旬以来、包括恒大等头部房企在内的一些房企出现了违约暴雷现象,如果不加干预、很容易出现项目烂尾。

政府还是更希望信贷资金流入实体、而不是楼市,自2019年推出LPR以来,1年期LPR由最初的4.31%已降至目前的3.7%、累计下降了0.61%,而5年期LPR则由最初的4.85%降低至目前的4.6%、累计只降低了0.25%。

3

房贷利率高高低低、涨涨跌跌,有着明显的信贷周期,我们要做的就是踏准它的节拍。

首先我们要知道,随着社会财富越来越多、经济日趋成熟,利率的大趋势就是越来越低、直至低至0利率甚至负利率。

目前,欧洲、日本的利率就接近于零甚至负利率,房贷利率也就是1%多点、甚至不到1%。

而在2020年房贷利率转换时,很多人却认为自己八折、七折的利率(3.82%和3.43%)已经很低了,并想要锁定这种低利率…因为看不清趋势,所以误选造成白白多掏0.2%的利息。

在利率越来越低这个大趋势下,会有小的信贷周期波动。

这种周期波动不仅体现在利率的高低上,更体现在资金的松紧上…宽松周期下,可能利率没有变化,但贷款审批快、下款也快。

所以要根据自己的角色和交易标的来进行选择。

对买房人来说,如果买的是新房,在信贷进入宽松期下(比如目前)、房贷办理越往后拖越好,因为利率会更低,同时还能把月供压力向后延。

如果买的是二手房,则要趁着信贷趋向宽松尽快办理房贷,贷款审批快、下款快才能尽快的过户,以防信贷宽松下房价上涨、房东后悔违约…也许房贷利率高些,但买的房子价格低些、也能顺利买到手。

对卖房人来说,则要把握住信贷宽松期的窗口期,房子更好卖、价格会更高、到款速度也更快,而在信贷紧缩期则正好相反。

但因种种原因并不能精准的踏准节拍也没关系,比如看好一套房子、但处在利率较高的信贷紧缩期,怎么办呢?

因为有了利率越来越低的大趋势和信贷周期的轮回,暂时的高利率就不是问题。可以先买入,等待之后出现低利率时、再进行贷款置换。

2013年前后办理了上浮30%房贷利率(6.37%)的人,就可以在2016年置换成率8折的房贷利率(3.92%);2018年办理了上浮30%(6.37%)房贷利率的人,则可以在2020年置换成4%左右的经营贷。

对于利率上浮较高的房奴们来说,要经常关注信贷宽松周期及利率高低起伏,找到一个合适的贷款置换机会,确定性的降低房贷成本。

还有一个趋势是信用的分层,这在房贷市场目前表现还不明显…同一时段,购买同一个项目、选择同一家银行,因为借款人资质的不同、房贷利率也会不同(而目前利率都是一样的)。优质借款人的违约风险更小,其房贷利率也应该更低。

请记住:你比别人多省的,就是你比别人多赚的。

编者按:本文转载自微信公众号:米筐投资(ID:mikuangtouzi),作者:米筐老A

本文作者信息

米筐投资(金融财经机构)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务