国内中药缺了什么?占据全球中药市场九成的日本汉方给你答案

(图片来源:摄图网)

作者|张羽岐 来源|财健道(ID:ArtofWealthandHealth)

尽管中国有千年“国药”基础优势,“但中成药现代化方面,日本等多个国家都超越了我们”

日本汉方几乎垄断了全球90%的中药市场。汉方出口额中,中国、瑞士、美国、韩国、台湾等五个国家或地区占比最大。仅中、瑞、美三地出口金额就占比近80%。

如果确实无法鉴定的就需要实验数据加以证明,量化为第一要义,化学一致性使其通过药材的种植、来源以及古籍出处做出先期评估,而不是“我觉得是”,或“古书觉得是”就能采纳。

中药,正在成为整个医药产业最“火”的细分领域。

去年以来,包括《关于加快中医药特色发展的若干政策措施》等在内的一系列利好政策,将中药股屡屡推上涨停潮(详见《财健道》文章《创新药沦陷时,中药回潮》)。

国家医保谈判药物经济学测算专家组组长、北京大学国家发展研究院学术委员会主任、北大全球健康发展研究院院长刘国恩教授不久前在接受《财健道》专访时谈到,尽管中国有千年“国药”基础优势,“但中成药现代化方面,日本等多个国家都超越了我们”。尤其在传统药物成分的技术提炼、标准化、安全性、方便性和依从性方面,值得国内学习。

在日本,一份补中益气汤,可以有14种,甚至几十种方子,针对不同的适应症,无论是药品用法,还是不良反应详细程度可比西药。

在细分与详细之下,今天的汉方几乎方方有专利,方方有据可依。

可是,中医药自公元5、6世纪被日本引入后,也一度经历混沌发展的黑暗时期。直到20世纪70年代《一般用汉方处方指南》的发布,以及紧随其后的GMP、临床检验,专利等制度的规范和医保扶持,才让中药在日本走上规范、合法的现代化发展之路,成为后来被广泛认可的的“汉方药”。

厚生劳动省2019年数据显示,日本汉方也几乎垄断了全球90%的中药市场。汉方出口额中,中国、瑞士、美国、韩国、台湾等五个国家或地区占比最大。仅中、瑞、瑞三地出口金额就占比近80%。

反观中国,尽管康莱特注射液、连花清瘟胶囊、复方丹参滴丸、扶正化淤片、桂枝茯苓胶囊相继在美国开展临床试验。但目前获批的植物药没有一款是国内所产。而1998年,天士力(600535.SH)的复方丹参滴丸正式以药品身份通过美国FDA的I期临床研究(IND)申请,20余年过去,这一流程尚停留在临床III期阶段(复方丹参滴丸(FDA 临床研究申报代码T89)正式进入Ⅲ期临床试验,新适应症为预防及治疗急性高原反应,此前已完成I,II临床,但未公布数据)。天士力出海20年,仍未结得果实。

他山之石,可以攻玉。了解日本汉方的正本崛起之路,即以史为鉴,厘清国内中医药产业发展的现实困境与破局方向。

当我们从传统医学向现代医学迈进,政策、市场都来了,颁布与落地能否同频共振,我们与日本又能否“同工同曲”?或许可以先一睹汉方的过去与未来。

01

历史的天空:

“斩断手脚”VS重燃的汉方制剂

1975年,《一般用汉方处方指南》(新版为2017版,更名为《一般用汉方制剂生产销售承认基准》)出世,几近绝迹80余年的日本汉方制剂重回“合法”地位。294种常用处方, 148种医用汉方制剂是更迭后的最新数据。

汉方一度式微,与明治维新直接相关。1853年,美国海军准将佩里“黑船开国”,打开了日本现代化的大门。15年后,明治维新启幕,日本全面西化,由传统转身,拥抱现代文明,西医为中心的医疗制度确立。到19世纪末,汉方医学几乎被全面禁止,濒临灭绝。

本来,日本传统医学的分类中有自欧洲传来的“兰方”(由荷兰医学引入)、独有“和方”(本土)和早在5、6世纪就渐进由中国传入日本的中药方,即“汉方”。

当然,即便汉方与中医药一体同源,向其他古有的技术一样自朝鲜半岛传入日本,但当分化到不同的国家,特色分野逐渐显著。江户时代中期,古方派出现,成为今日日本汉方的开端,也使“汉方”临床医学得以发展。然而延续并非那么容易,古方派的极端,重建、杂糅(兰方)的过程中,人们也开始反思学派争斗和临床有效性到底何为第一位?

事实证明,临床的有效性才是重要的,这一点在后来对汉方制剂的临床检验中也再次佐证。

汉方制剂载于历史,当然也要陪着大环境走一遭,是否认可、是否利好,正如现在国内的政策,受其裹挟,亦受其左右。如果江户时代是其春秋少年时,那么明治维新就使它沦为末日黄花,一遭被踩死,想要复活恐怕要比草的生命更顽强些。

西医向上,“汉方”向下,七巧板不是天秤,只能一边在上,一边在下。此后几十年,“汉方”断断续续发展,保留汉医申请被第八届国会否决,犹如斩断手脚,即便中途零星发展,没有官方站台,医保保障,一切都是空谈。

直到1975年,一本名为《一般用汉方处方指南》(由厚生劳动省药物局监制、药业时报社出版发行)的书籍出世,似乎重燃“汉方”希望。1976年,津村(日本)33种医疗用汉方制剂被纳入医保药价标准更加持了对“汉方”的重视与认可。

此后,医疗用汉方制剂全部纳入医保、制定日本汉方生药制剂协会"医疗用汉方浸膏制剂GMP"标准、日本东洋医学会专家通过日本专业医生学家认证组织认证,以及后续的产业化发展,都在诉说着漂洋过海到达日本的“汉方”并没有从此销声匿迹,而是独具特色的保留,并融入了日本医疗的血液中。

02

从研发到生产:

产业化背后的细分逻辑

1975年以后,断档80年的汉方药重新获得了“合法身份”,并通过“官-产-学”的方式完成了汉方制剂从无序到有序的规范化、标准化过程。

根据日本官方的要求,汉方药一共分为三类,即一般用汉方药制剂(OTC)(共294个处方,基本上来自《伤寒论》及《金匮要略》等中国传统医学的经典著作)、药局制剂汉方药(共185个处方,主要认可作煎剂及散剂)、医疗用汉方制剂(共148个处方,根据医师处方用于诊疗保险,并收载于《药价基准》)。

一份补中益气汤可以分裂成14张方子(甚至33张方子),并且详细分成了医疗用和其他用处,适应症点到点对号入座,何时服用,服用多少剂量都清楚的标出,几乎与拥有复杂化学式的西药同频共振的效果。

正如前面所说,汉方的精细化程度做到了极致,在148种医用汉方制剂中,经过PMDA官网查询共有695份医用制剂说明书,医疗汉方制剂的批文有约700个,集中的获批时间在上世纪80年代左右,可以说在《一般汉方处方指南》出台之后,各种政策也在相应的跟进。

审批、研发、生产、质量监管、销售像是人的五官缺一不可,无论丢弃哪一个,都犹如自断手脚。

1975年,日本颁布了《一般用汉方制剂指南》,收录了处方210张,且对每一张处方的配伍、用法、用量、功能主治做了严格的划分和规定,成为汉方后续研发和生产的基础,如果无法跃过此条,那么后续的生产和销售也只是纸上谈兵、夸夸其谈了。(汉方目前审批依据为:药审第804号通知《关于医疗用汉方制剂的受理规定》及药审2号第120号通知《关于与标准汤剂进行比较实验的资料》)

汉方医学课程、生药研究部、官方中药研究所、民间中医药研究会、药企,无论是官方还是民间,对于汉方研发的投入都不在少数。据最新数据统计,仅研发人员就占比近3万人,而在日本汉方销售Top10的药企中,平均研发费用从2002年的588亿日元增至2010年的1262亿日元。而作为日本汉方的龙头大哥-津村药业不仅在处方上占据优势,在研究研发投入上,总体也呈现上升趋势,仅研究研发费率就约为5%。

而在国内,在2021年前三季度,著名的云南白药,——尽管营收近300亿元,研发占营收比仅为0.69%。与创新药企的高研发相比,中药企业九牛一毛的研发占比备受市场诟病。

当然只研发,单投入,如同只做鞋,而不检查鞋子到底好不好穿。如果不好穿,就去销售,前期的投入或许就白费了。

汉方能够占据世界90%的中医药市场份额,就在于有一套完整的质量检测标准。1976年,日本颁布《药品生产质量管理规范》(GMP);2003年再次颁布《药用植物种植管理规范》;2012年颁布《生药及汉方生药制剂制造与品质管理相关基准》,自草药在土里时或培育阶段就开始进行严格的筛选,对草药的鉴别、含量的测定等进行全方位的鉴别,尤其是“凡是在日本药局方中明确规定成分含量的药材,在汉方制剂中必须符合,且要求测定指标的成分不少于3种”。

好的草药从“出生”就被选中,而无法通过筛选的草药,就再也无法纳入标准制药中。当然如果确实无法鉴定的就需要实验数据加以证明,量化为第一要义,化学一致性使得其通过药材的种植、来源以及古籍出处先期评估,而不是“我觉得是”,或“古书觉得是”就能采纳。

当然严苛也不只如此,GMP、化学一致性只是一面,另一面是它的生物等效性。汉方恢复“合法”地位后,比照西药的EBM(双盲对照,随机分组,多中心观察)原则也开始在汉方中实施,临床功效不是说可以就可以,能够记载的每一个汉方都一一进行确认,确认其临床功效如何,安全性如何,并且生产厂家要提供汉方制剂(成品)、浸膏(半成品)与标准汤剂进行统一性比较的资料,用以做下一步一致性的验证。

或许在汉方制剂能够立足国内以及世界的背后,是其缺一不可的“五官”,好不好看不重要,重要的是将每一个器官都物尽其用。

03

从OTC到医疗制剂

汉方药的产业化

从OTC到医疗制剂,汉方药的药产值在2014-2019年总产值在药品总产值中占比稳中带升,虽然2019年日本国内药品总产值骤增,影响了汉方药的占比,但仍占比1.88%。

左手OTC,右手医疗汉方制剂。与医疗保险绑定,由医生直接开出的医疗制剂或许更能突出汉方在日本的重要程度。

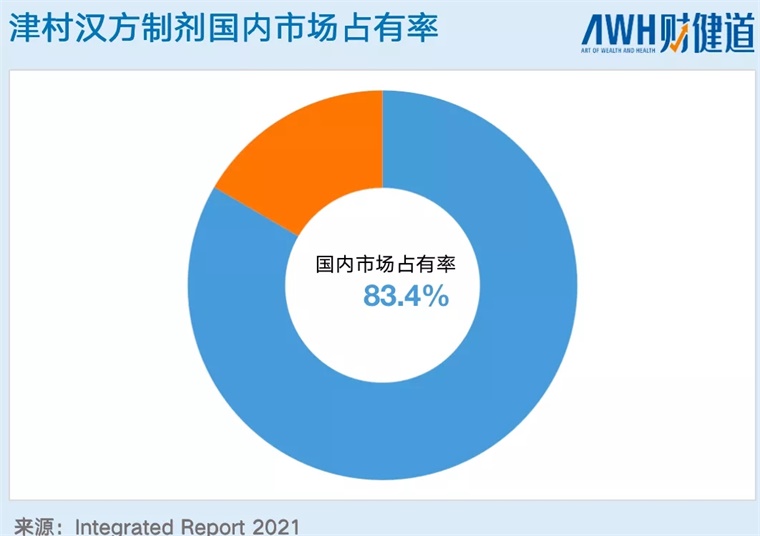

2020年度日本国内医疗用医药品市场整体约为10.3万亿日元(约合5600亿人民币)。其中,医用中药制剂为1610亿日元(约合88.96亿人民币),市场仅占有率约1.6%。然而,从整体的趋势来看,2011-2020年,医用汉方制剂的增长率从未停止,甚至超过了整个药品市场。其中,在整个汉方制剂中最大的玩家甚至是唯一玩家就是津村药业,仅医疗汉方制剂在国内市场就占比83.4%,从汉方在日本重燃之时,津村的地位就已经树立。

当然日本汉方的发展也不能仅靠“闭关锁国”,医保加持,国民认可是一部分,而另一部分是在国际上广泛的受到认可,日本汉方也几乎垄断了全球90%的中药市场。厚生劳动省2019年数据显示,日本汉方出口额中,中国、瑞士、美国、韩国、台湾等五个国家或地区占比最大。仅中、瑞、美三地出口金额就占比近80%。

而汉方制剂一面销往国外,一面像日本国内其他产品一样为汉方制剂做好专利的保驾护航,广撒专利网络。10943张中国古方中,328张得到国际的认可,据《世界专利数据库显示》,仅有0.3%的中国古方在国际上申请了专利,可以说是少的可怜。而日本汉方制剂的专利申请占比约70%,而据美国的专利数据统计,1976—2003 年日本在美申请专利达38项,占美国专利总申请的16.2%。

对日本汉方来说,几乎方方有专利,方方有据可依。

处方、非处方的细分是治疗上的打法,但是产业上,能够在国内、国际皆有数据上的依据就不仅仅是专利一项能够左右的,产业背后的逻辑恐怕不能小觑。

04

尾声

自1975年以来,虽然日本汉方制剂仍有需要遵循的古老法则,但早已迈进了现代医学文明中。

从传统医学到现代医学,有的地方是限制,如加拿大的全民医保只有少数传统医学,一些传统医疗仅能在私营医疗机构中看到身影;有的地方如韩国希望中草药能够融入现代医学。

草药这条赛道上不乏人群拥堵,有的还在奔跑,有的如德国早已完善,但如日本汉方,即便中途“斩断手脚”数十年,也逐渐走到前列。

就算是拥有西方医学奠基人希波克拉底的伯里克利时代,也并非一开始就知晓“体液学说”,草药仍旧是医治主要材料。即便当下槲寄生(一种草药/毒药)仍无法依据临床的视角进一步佐证它的癌症功效,但是当时它确实被证明具有药效,甚至1917年伊塔·韦格曼首次在苏黎世使用槲寄生来治疗癌症,使得槲寄生成了经证实并获承认为癌症治疗辅助成分。

“植物药与化药等其他药物成品并无不同”,这是德国1990年药品法的补充条款。在此之前的1961年(注:至1990年两德统一前皆指西德,即联邦德国)德国就已将植物药列入药品法令中,此后数次修订法律对草药的质量、安全、效用进行标准性恒定。

148种医疗汉方制剂和294种日本汉方制剂是日本草药成药的精确数字。而国内据不完全统计,中药材约5000余种,中药制剂超5000种。国内中药材虽然占据地理和历史优势,但是多数制剂不具名、不只其原理,而汉方制剂虽少,但精细化管理,能够入药或在市场流通,就早已在审批阶段加盖“红印”。

也一如上文所说,德国的植物药与现代医学的融入算早,体系也清晰,日本的汉方发展不晚,但趋于完善。

作为中草药的原料产地之一的中国。2021年政策似乎都在利好中医药的发展,市场似乎也在看好它的发展,那么研发、质量、审批、生产、成药五步法跟上了吗?

似乎还不好说。根据不多的数据记载,在国内中医药的药品中没有一款获FDA审批上市。1998年,天士力的复方丹参滴丸正式以药品身份通过美国FDA的I期临床研究(IND)申请,20余年过去,这一流程尚停留在临床III期阶段。天士力出海20年,仍未结得果实。

当政策利好、股市叫卖,然而研发、质量等其他与其不匹配时,利好中医药能够只看政策吗?

或许它只是盘出的包浆,吹起的气球,看到的只是外面的糖色,但一旦扎破了,就犹未可知了。

向后看汉方的历史,向前看汉方的发展,或许能有些新的奇思妙想。

参考资料

【1】Integrated Report 2021

【2】世界卫生组织传统医学战略2014-2023

【3】Drug Injury Compensation Plans. Johng·Fleming.

【4】日本汉方药规范化、标准化的基本经验及对中药经典复方制剂产业发展的启示 | 写意报告. 同写意. 2018

【5】王诗恒,刘剑锋,秦培洁,董臻 & 党迎迎.(2021).日本汉方药产业管理现状概况. 世界中医药(02),351-354. doi:

【6】孙昱.(2020).日本汉方制剂的品种情况及管理模式分析. 中国临床药理学杂志(08),1041-1048. doi:10.13699/j.cnki.1001-6821.2020.08.028.

【7】丁腾,李耿,张红,彭修娟,党艳妮,王乐 & 刘峰.(2018).日本汉方药产业发展现状分析及思考. 中国现代中药(07),785-790. doi:10.13313/j.issn.1673-4890.20180609001.

【8】付非,陈爽,王莹,殷文涛 & 冯波.(2018).国外传统医学与现代医疗体系融合的理论基础与实践. 中国农村卫生事业管理(03),309-311. doi:

编者按:本文转载自微信公众号:财健道(ID:ArtofWealthandHealth),作者:张羽岐,制图:刘曦然 、李紫雅、张羽岐

本文作者信息

财健道(医疗自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务