剪刀品牌张小泉上市,400年历史如何续写?

作者|贰叁 来源|银杏财经(ID:yinxingcj)

张小泉上市,这个有着近400年历史的老字号要从剪刀的世界走出来了。

9月6日,剪刀品牌张小泉在创业板上市,早盘最高涨幅一度超过456%,截至当日收盘,张小泉大涨394%,成为“剪刀第一股”。

从2020年向深交所递交招股书以来,张小泉为了这一刻已经等待了一年多。这个始建于1628年明崇祯年间的剪刀老字号,距今已有393年的历史。

在创立的这几百年间,张小泉经历了抄袭、盛世、关停、易主以及重生。

它也见证了整个刀剪行业的兴盛衰亡,创立于1840年鸦片战争时期的曹正兴,在上个世纪90年代败落;创立于1651年清顺治年间的王麻子,在2003年申请破产重组,业界曾经流传的“南有张小泉,中有曹正兴,北有王麻子”,如今只剩下它一个。

幸存下来的张小泉,已经正式站在了资本的棋局里,我们谁也不知道它是否能成为下一个海天,又或者沦为下一个退市摘牌的天津狗不理,亦或是,讲出一个属于400年剪刀品牌的全新故事。

400年,张小泉不再是张小泉

张小泉的历史,其实比1628年更早一些。

据《浙江文史资料选辑》记载,张小泉的父亲张思家曾在安徽学习制剪工艺,明朝万历十五年间(1610年左右),他在杭州大井巷开设了“张大隆”剪刀铺。

当时我国的剪刀制作材料多为铜和生铁,而张思家结合了龙泉宝剑的铸造方法,开创出了独特的“嵌钢”工艺。

在那个手工制作的年代,“张大隆”一把剪刀的制作从锻打到抛光有多达72道的工艺,也因此从众多同行中脱颖而出,成为当时杭州城中的金字招牌。

清康熙年间,张小泉接任父亲的店铺,此时市面上泛滥着很多假冒伪劣产品,“张大隆”剪刀的口碑也因此下滑,为了重新塑造家族品牌,他将“张大隆”正式改名为“张小泉”,并把自己的名字刻在所有的剪刀上。

此后的近300年间,张小泉的剪刀不仅被钦定为“宫廷御用剪”,还在南洋劝业会、巴拿马世博会、费城世博会乃至1929年的西湖博览会上频频获奖,逐渐从国内走向了国际,产品也远销至东南亚和欧美等国。

到了北洋政府时期,“张小泉”剪刀铺在一次意外中被大火烧毁,重建后也因战乱外逃导致店铺开开停停,经营并不算良好。

在1949年1月,商人许子耕用19根金条买下了张小泉后代张祖盈的全部家业,“张小泉”品牌也自此易主。庆幸的是,张小泉的工艺及“良钢精作”的精神得以保存。

新中国成立以后,张小泉再次经历了三次转变。一次是公私合营,由家族作坊方式转变为工业化生产;一次是整体转制,从国有企业转向投资主体多元化的有限责任公司;第三次则是在2007年,富春控股集团通过《增资扩股协议》控股杭州张小泉,随后又分几步将上海张小泉合并过来,结束了因历史原因遗留下来的品牌纠纷。

控制张小泉后,富春集团开始推动其向智能化和工业化的生产制造方向发展,同时也逐渐拓展销售渠道和产品品类。

2010年建成杭州富阳现代化五金科技园,张小泉实现90%以上的生产流程自动化;2011年开始注意到电商渠道,直接组建了60人的电商部,不过当年线上销售额只有20万。

从那之后张小泉发力线上,参与天猫“天字号计划”和“出海计划”,还多次登上薇娅直播间,形成全网电商运营模式。

根据招股书,2018年—2020年,张小泉线上销售收入占比不断提升,从35.54%逐步增加到48.16%,目前差不多与线下销售渠道持平。

与此同时,张小泉还将产品从剪刀拓展到了刀具、套刀剪组合和其他生活家居用品,发展为了集设计、研发、生产、销售和服务于一体的现代生活五金用品制造企业。

2018年,在解决完资产结构、品牌纠纷等问题后,张小泉完成股份制改造,成立杭州张小泉股份有限公司,引入申通快递实控人陈德军、万丰锦源、亚东北辰等15家股东,开始为上市做准备。

2020年,深交所受理了张小泉在创业板的上市申请,而后在今年2月,张小泉顺利通过了创业板上市审核,9月6号正式成为中国“剪刀第一股”。

几经周转,张小泉的实际控制人已经变成了富春控股的张国标、兄弟张彰生和儿子张新程,三人通过富春控股、嵘泉投资和臻泉投资合计持有张小泉71.83%的股份。

虽然都是张家人,但如今的张小泉已经不再是曾经那个张小泉,作为商务部认定的第一批中华老字号,这家400年的民族品牌正站在时代的浪潮里寻求方向。

摘不掉的“老”字号

老字号,即是张小泉的荣誉,也是张小泉的隐痛。

对比双立人、苏泊尔、十八子作等后起之秀,张小泉在很多方面都展现出了十足的“老派”作风。

以产品来说,张小泉的品类相对单一。

根据招股书显示,其产品类别分为剪具、刀具、套刀剪组合以及其他生活家居用品,2018-2021年上半年,前三类产品组合占比虽然有所下降,但合计仍接近80%,其他业务收入占比才不足两成。

可以看出,张小泉目前的业务仍以传统的剪、刀为主,新业务占比很少,增速也很慢,在短期内很难出现新的增长点。

在官网上,张小泉展现的产品也集中于刀剪领域,只有红韵系列开始销售厨具组合。

而竞争者之一苏泊尔,从电饭煲到豆浆机再到锅具,在这些张小泉忽视的生活家居用品中,苏泊尔都有着很强的品牌影响力,渗透刀具领域对它来说并不困难,但若张小泉想要将剪具的名声反向传播,难度一点都不小。

张小泉这些年的创新能力并不强,其核心产品剪刀的很多样式还停留在老一代的“针线剪”,相对不够精良和年轻化。

在推出的创新产品中,除了指甲剪、美容包和锅碗勺筷等常见的生活家居用品,张小泉也还生产着古代常用的“汤婆子”,即把热水灌在壶里然后放于被窝等处取暖,与热水袋的功能大同小异,在现代已经面临被淘汰的境地。

而据张小泉总经理夏乾良的描述,之前生产铲子和勺子等,就只是抱着小打小闹的心态,但没想到两三年就做到几千万元的销售额。这也侧向证实了张小泉在创新和研发上还是比较老派和保守。

从线下门店来看,张小泉在保留国营老店铺风格的同时,商品陈列也为五六十年代的样式,反观竞争对手双立人相对精致的装修,张小泉更像是一家杂货铺,这对新一代消费主力军来说可能并没有太大的吸引力。

产品之外,张小泉的“老”还体现在运营和管理上。

张小泉的销售模式有经销、直销、和代销三种,其中经销是最主要的销售方式,如2020年上半年贡献了近70%的收入。但这个贡献了最多收入的销售模式,带来的毛利率却是最低的。

经销模式下,张小泉将产品直接卖断,经销商再通过其渠道销售给下游的商超、批发市场、电商平台、零售门店,经过多重利润分噬,最后才能到达终端消费者手里。

在这个过程中,虽然张小泉能在短期内做高销售收入,但它也丧失了部分的利润和产品的定价权,且因为市场规模较小,张小泉在与上、下游企业合作中的议价权相对有限。

更关键的,据招股书显示,张小泉近几年的经销返利占比不断提高,不同的经销商返利的水平却有着较大的差异。以北京京东世纪贸易有限公司和上海聚建网络科技有限公司为例,前者的返利金额比例高达10.63%,而后者直接不返利。

除了经销商的返利差异较大,直销上也有着类似的情况,如张小泉最大直销客户方太集团,它的毛利率就明显低于其他渠道。

张小泉还存在供应商与客户相互重叠的问题。比如在向杭州李德顺刀具有限公司、杭州张生记剪刀制造有限公司销售钢材的同时,又从他们那里采购刀具和剪具。

最后导致的结果是,即使近三年的客单价有所提高、营收也都呈增长态势,但张小泉的利润规模和利润率却没能跟上,在净利润增速方面波动性也较大,经营质量略有降低。

在资本市场中,虽然这些百年品牌的品质已经得到了认可,但投资者并不会因为是“老字号”就另眼相看,能够持续发展创新和创造利益才是打动投资者的关键。

所以即使经过了多次改制,如果摘不掉管理和运营上的“老”,总缺少新产品和新卖点,那么“老字号”张小泉可能真的难以跟上市场的脚步。

张小泉的重生之路

上市,应该是张小泉的重生机会。

张小泉董事长张国标接受中国证券报记者采访时曾表示,为了适应新的消费环境,张小泉一直秉持着百年老字号二次创业的心态。

这与多数企业的“以大求大”不同,张小泉之所以会选择上市,更主要的还是它面临着不小的发展困局。

作为家庭生活不可或缺的一部分,刀剪产品其实具有一定的市场规模,企业也相对较多。

企查查数据显示,我国关键词为“刀具”和“刀剪”的现存企业共有8.41万家。其中苏州的刀具企业数量稳居榜首,有将近一万家,行业竞争激烈。

但作为一家百年老字号品牌,张小泉的市场占有率仅1.15%,更何况前有双立人阻拦,后有“阳江十八子作”紧追。

在出口方面,张小泉2018年出口收入才占主营收的0.35%,2020也就占主营收的1.23%,国外品牌影响力远不及曾经。

最为重要的是,张小泉一直有着难言的“代工之痛”。

它的生产模式为自主生产与OEM代工相结合,其中有七成产品都是贴牌或代工生产,自主生产才三成左右。

在公开的招股书中,开发杂件类定制产品的安徽省创诚物流有限公司,仅需支付贴牌使用费3万元/SKU/年以及品牌保证金10万元,就可以在产品及包装上贴牌使用“张小泉”的注册商标标识;生产锅具类的杭州恋家事业有限公司也就每年多支付两万的费用。

以贴牌和代工为主,意味着张小泉一方面对贴牌的质量难以把控,另一方面存在技术泄露的风险,同时,品牌维权也将是个不小的难题。

在自主生产上,虽然其产能利用率较高,近三年各品类的产销率维持在90%上下,但张小泉的自产能力有限,生产线接近饱和,所以扩大产能是其当务之急。

招股书显示,张小泉计划募资4.5亿,用于阳江刀剪智能制造中心项目、企业管理信息化改造项目以及补充流动资金。其中近80%的资金将投放在广东阳江市建设智能制造中心,建设完成后能新增3010万把生产能力,相当于将目前的产能提升2.35倍,在一定程度上能够满足自产自销。

只是不知道在这个过程中,张国标打算怎样将口中的新技术、新业态和新模式与传统刀剪产业深度融合。另外,部分产品OEM的毛利率比自有产能的毛利率更高,自产自销将损失部分毛利,平衡利率也显得较为重要。

值得关注的是,将80%的资金用于扩产,剩下的20%用于企业管理信息化改造项目和补充流动资金,意味着张小泉在产品研发和创新上的重视度仍然不高,募集资金也未向走多元化的道路。

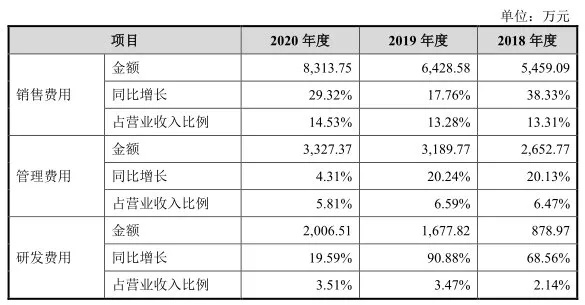

根据招股书,张小泉投入最高一次的研发费用才占营收的3.51%,这对其形成产品核心竞争力和良性发展道路略有不利。

如何打入高端市场也是张小泉面临的难题之一。

在刀剪行业,国内高端市场一直被进口品牌占据。以张小泉的垂直竞争者来说,2019年,德国双立人差不多一直在天猫刀具销售排行榜中位列第一。

而张小泉的高端产品占比较低,现有的高端产品销量表现也欠佳,且还存在对高端定位掌握不准的问题。今年3月初,张小泉在杭州开设了一家中高端路线的直营店,销售理发剪、料理刀和工艺刀剪等产品,客单价在400元左右,最贵的一把菜刀售价标到了1.4万元。

行业竞争激烈,出口遇阻,产能不够,走不近高端,重重困境之下,张小泉的上市迫在眉睫。

它亟需要通过上市获得更大品牌知名度和信誉,也需要上市来获得足够的资金支持来完善渠道的开发和产品研发等,通过上市,它也能在与供应商的合作上拥有更多的话语权。

但上市对张小泉来说也存在着一定的风险。

资本市场奉行利润最大化,有没有新的盈利增长点是市场看好张小泉的基础。怎样能在保证主营业务良好的前提下,去扩展出更多的副业,这将是张小泉上市后面临的最棘手的难题。

而资本的态度在上市之际就已经显现出来了。张小泉原计划募集4.55亿元,实际却只募集到2.69亿元,缩水超四成。

幸运的是,它已经开始意识到自己的品牌延展力了。

“最近我们生产了少量小电器,比如榨汁机、电煮锅等,结果一些行业龙头上市公司来找我们做里面的刀片。我们一直在考虑怎么进入电器领域,没想到答案送过来了。其实这就是一种品牌关联,今后的市场空间很大。”

不管怎样,上市意味着重新开始,这个有着400年历史的剪刀品牌要讲一个新故事了。

编者按:本文转载自微信公众号:银杏财经(ID:yinxingcj),作者:贰叁

本文作者信息

银杏财经(科技财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务