碧桂园服务超越了碧桂园

作者|谢泽锋 来源|巨潮商业评论(ID:tide-biz)

碧桂园创始人杨国强曾说过一句话:“物业服务是碧桂园的明天。”

而如今,他口中的“明天”——碧桂园服务(06098.HK)的市值,已经结结实实地超过了碧桂园(02007.HK)。

8月11日,碧桂园服务市值为2077亿港元,碧桂园为1867亿港元。站上2000亿港元市值,碧桂园服务在资本市场开始了新的征程。而要知道,碧桂园服务的营收还不及碧桂园的4%,PE估值却已经是后者的14倍。

碧桂园服务的市值长期处于超过兄弟地产公司的状态,与整个地产板块市值持续性的下跌有很大关系。

碧桂园服务股价表现(自上市至今)

一改往昔“鸡肋”般的存在、曾经干着脏活累活的物业管理公司,则在资本市场大放光彩。

这背后反映出来的,是从“购房”到“居住”的深刻变化,是一个行业向上周期的终结。

01

规模制胜法

“没有规模就什么都没有,现在不抓紧布局,未来5年千亿营收哪里来?”

物业服务的典型特征是“规模驱动增长”,江湖上奉行着“规模制胜”的理念。

手握庞大的合约和收费管理面积,物管公司可以躺着赚取源源不断的收入。

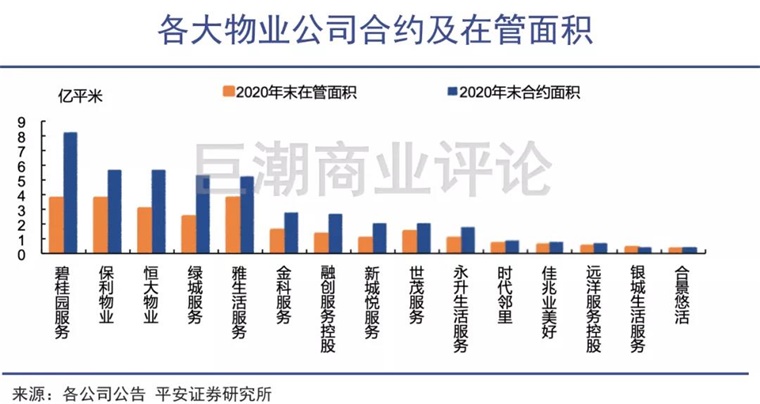

在“宇宙第一房企”的加持之下,碧桂园服务有天然的规模优势。截至2020年末,公司合同物管面积达到8.2亿平米,其中7成左右来自兄弟公司的地产业务。

今年前7月,在疫情还未消散的情况下,碧桂园已经收获了近两年最好的销售业绩。前7月,碧桂园累计实现权益合同销售额3573.7亿元,同比增长11.25%。这个增幅也是碧桂园这两年来最高的。

全口径计算,碧桂园前7个月销售额5011亿元,位列各大房企榜首。操盘面积达到5469万平方米(克而瑞数据),同为行业第一。

今年年初,碧桂园设立了未来三年权益销售额保持每年10%以上增长的目标。这意味着地产业务将每年为碧桂园服务提供源源不断的弹药,是天然的市场份额。

除了内生增长外,外延式的并购是碧桂园服务的增长利器。

2019年以来,碧桂园服务就斥资收购了港联不动产服务(中国)、嘉凯城集团物业、北京盛世物业、元海资产物业、联源物业、蓝光嘉宝等物业公司。

张近东父子旗下的江苏银河物业,据传也已经将全部股份质押给碧桂园服务,有进一步被收购的可能。

其次,为拓展物业衍生服务,碧桂园服务还通过收购满国康洁、福建东飞涉足城乡环卫;通过收购城市纵横涉足楼宇电梯传媒,收购文津国际布局社区保险等,一系列规划布局都在补齐各种类型的社区服务。

收购蓝光嘉宝一事颇具战略意义。通过这笔交易,碧桂园服务一次性拿下1.3亿平米在管面积、2.1亿平米合约面积,大幅扩张。

受到今年宏观调控以及资金面紧张等因素影响,很多地产公司陷入流动性困局,这些企业可能会寻求出售自己手中物管公司——恒大就成了其中典型代表。

5月份,碧桂园服务通过配股和发行可转债,再融资154.3 亿港元,为下一步并购做准备。坊间传言,这一融资计划是为了收购国际五大行之一的仲量联行。

今年初,碧桂园服务制定了未来五年的发展目标,即收入和利润的年复合增长率要超过50%,达成“5年千亿营收”的目标。

和碧桂园地产业务一样,碧桂园服务对“速度”有着同样的追求。碧桂园服务总裁李长江就曾表示:“没有规模就什么都没有,现在不抓紧布局,未来5年千亿营收哪里来?”

纵观碧桂园服务近年来的发展策略,其依靠激进的并购,频繁的资本运作,迅速提升合同和在管物业面积,市值水涨船高。

从空间来看,碧桂园服务面对的市场仍然很大。碧桂园服务2020年末在国内的市场占有率约为1.24%。即便是对标其开发母公司碧桂园的市占率4-5%,仍然有很大的进步空间。

与成熟物业管理市场的对比就更加明显了:北美物管龙头First Service仅在北美的住宅服务市场占有率就达到了5%。

碧桂园服务2020年营收约156亿元,同比增长61.7%,淨利润27.82亿元,同比增61.9%,双双高增长。今年上半年,公司收入及利润继续50%以上的增长。

财报显示,截至去年末,碧桂园合同及收费物管面积分别达到8.2亿平米及3.8亿平米,两者之差同样位居行业头名。

从合同管理面积转为收费管理,大约有3年左右的周期。换句话说,碧桂园服务已经提前三年锁定了4.4亿平米的收费面积,意味着仅物业管理业务已经锁定了1倍多的增速。

物业管理服务只要能够保持增长,衍生的社区增值服务、非业主增值服务大概率也会保持一定的增长。这也就是碧桂园服务敢于喊出“5年千亿”豪言的基础。

02

高估值逻辑

相比地产股跌破净资产的“破产式”定价,动辄上百倍PE估值的物业股,更容易让地产大佬们热血澎湃。

物业公司的市值超过地产,一名房企大佬曾对物业公司的高估值提出质疑:

“这是市场的愚蠢。”

现实却是,房地产企业分拆物业上市已然成为时下的一股热潮。今年以来,已有11家物业企业成功上市,排队等待上市的还有20多家。

相比地产股跌破净资产的“破产式”定价,动辄上百倍PE估值的物业股,更容易让地产大佬们热血澎湃。更何况现在正是缺钱的时候。

轻资产、弱周期、确定性强、现金流好,都是物业公司受到资本青睐的原因。但也要看到,并非所有的物业公司都能获得高估值。行业分化正愈演愈烈,不同企业的估值和股价表现云泥之别。

碧桂园服务自2018年上市以来,股价涨幅超6倍,市盈率65倍,是目前市值最大的物业股;而背靠花样年的彩生活,上市后业绩不振,股价持续阴跌,目前已跌破发行价,PE仅有6倍。

估值差异背后,主要有三重逻辑的体现。

1.物业管理是物业股的业务基石。对于物业股,资本市场秉持着“以大为美”的态度。规模效应十分突出,资本市场给予了碧桂园服务、融创服务、世茂服务等大型房企物业公司高估值;

拥有“住宅+商业”双重属性的华润万象生活,PE更是高达上百倍;而对于小型房企的物业公司,市场其实并不待见,市盈率不到10倍。

显然,背靠大型房企被市场认为具有更强的增长确定性。碧桂园近年来全口径销售面积近 9000万平米,在手土储覆盖3-4年的销售,后续陆续竣工交付,碧桂园服务可以“躺着收钱”。

2. 衍生业务能够打开物业股的想象空间。以碧桂园服务为例,除了传统的物业管理服务(住宅、商业等)外,还包括社区增值服务、非业主增值服务、城市服务和“三供一业”(国企供水、供电、供热和物业管理)。

其中,社区增值服务已形成到家服务、家装服务、社区传媒服务、增值创新服务、房地产经纪服务、园区空间服务等几条业务线。2020年实现收入17.3 亿元,占比超过11%。

值得一提的是,这一业务近5年复合增速高达70%,近两年增速均超100%,不仅速度快,毛利率也高达65%以上。

3. 城市服务是一个新的蓝海,有能力介入的企业获得资本认可。庞大的市政公共服务、城市空间运营、数字社区治理都需要具备综合服务能力的公司来管理,物业公司再合适不过。

碧桂园服务的布局逻辑是以环卫为切入点,拓展城市公共服务。一方面通过收购环卫龙头公司增强专业能力;另一方面积极探索一体化城市大物业服务模式,成为城市智慧帮手和大管家。这一业务在2019年仅有0.7亿元,而2020年就增长至8.8亿元。

物业服务的特性,决定了物业股的高估值。

“股价是未来现金流的折现。”在强调安全边界的港股市场,大型物业公司用肉眼可见的现金流,高增长的确定性,俘获了挑剔的投资人。

03

从制造到服务

品牌和物业服务水平的提升,才是物业公司根本的提升,这意味着更高的毛利。

“在中国,只有一类人不会抱怨物业,那就是没有物业的人。”

在公众的普遍认知里,中国可能是世界上物业和业主冲突最激烈的国家。

目前来看,物业管理几乎是房地产相关消费领域里收费最低的环节,也是服务水平上升空间最大的板块。

中国有很多老旧小区根本没有物业管理,还有一些小区的物业收费率极低。从这个角度来看,物业费与房价、房租的比值有多低,公众对物业的满意度有多差,物业管理的改善和发展的空间就有多大。

头部企业的发展空间更大。整个中国包括住宅、城市服务、商写和公建在内的物业管理市场的空间约为2.4万亿,而万物云(万科物业)、碧桂园服务、绿城服务和龙湖智慧服务四个头部企业的营收总和则仅有497亿元,是零头的零头。

简单类比,现在物业的规模集中程度只相当于房地产2009年的水平。考虑到未来十年的城镇化增长率情况,房地产的发展还有十到十五年的机会,物业行业是在这个基础上+N年。

物业管理正经历着房地产行业相似的命运轮回。“速度为王,规模至上”的扩张逻辑并没有错,但物业与地产公司之间最大的区别就是服务。

品牌和物业服务水平的提升,才是物业公司根本的提升,这意味着更高的毛利。

但是这些需要更长时间的积累和沉淀,习惯了“高周转”的中国房企,还不太适应物业公司“英式管家”的精耕细作。随着更多地产公司的业务线陷入增长放缓的难题中,会有更多房企注意到物业管理的价值所在。

前提是,这些企业能适应“从制造到服务”的变化。

04

写在最后

如今的碧桂园力争每年10%的增长,已经让市场刮目,而物业公司超50%的高增长十分常见。

走过烈火烹油的“黄金二十年”,中国房地产迎来了重要的历史转折点,许多企业经历着抽筋剥骨般的疼痛。

而另一方面,庞大的地产项目也留下了巨大的宝藏,在地产开发的后周期,物业管理的“黄金时代”正逐步走来。

当杨国强开着“碧桂园牌收割机”在广袤无垠的土地上劳作时,其背后也留下了物管业务发展的肥沃土地,450多万家庭业主对社区服务的需求,构建起了这座商业大厦的基石。

杨国强的字典里没有第二。地产是老大,物业还是老大。

编者按:本文转载自微信公众号:巨潮商业评论(ID:tide-biz),作者:谢泽锋

本文作者信息

巨潮商业评论(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务