深度:国内晚期肝癌治疗药物现状分析报告

(图片来源:摄图网)

作者|雨夹雪 来源|药智网(ID:yaozh008)

一、沉默杀手-因肝癌去世的明星们

2021年2月3日,用生命写下的绝唱《送你一朵小红花》的著名音乐人赵英俊去世,年仅43岁。同年2月27日,我们的达叔,香港著名影星吴孟达因肝癌去世,享年68岁,从住院到去世仅仅7天。除此之外,著名演员傅彪,有香港乐坛教父之称的罗文,带给观众无数次欢笑的香港肥姐沈殿霞离世的原因都是肝癌。

在为这些明星扼腕叹息之余,我们在思考这样的一个问题,什么是肝癌?而且一发现就是晚期呢?现有的治疗药物情况是怎么样的呢?

二、肝癌的流行病学及治疗

1

流行病学

原发性肝癌( primary liver cancer, PLC)简称肝癌,指原发于肝细胞或肝内胆管上皮细胞全世界范围内常见的消化系统恶性肿瘤。肝癌全球及中国发病情况见表2-1。

全球及中国肝癌发病情况统计表

2

肝癌的病因

肝癌的确切病因仍不明确,可能的发病危险因素包括乙型肝炎病毒( hepatitis B virus, HBV)和或丙型肝炎病毒( hepatitis C virus, HCV)感染、长期酗酒(酒精性肝病)、非酒精脂肪性肝炎、食用黄曲霉毒素污染的食物、血吸虫病等多种原因引起的肝硬化以及有肝癌家族史的人群。中国肝癌的原因主要为乙型肝炎病毒感染导致的慢性肝炎,以及饮酒或非酒精性脂肪性肝炎导致的肝硬化。

3

肝癌的治疗策略

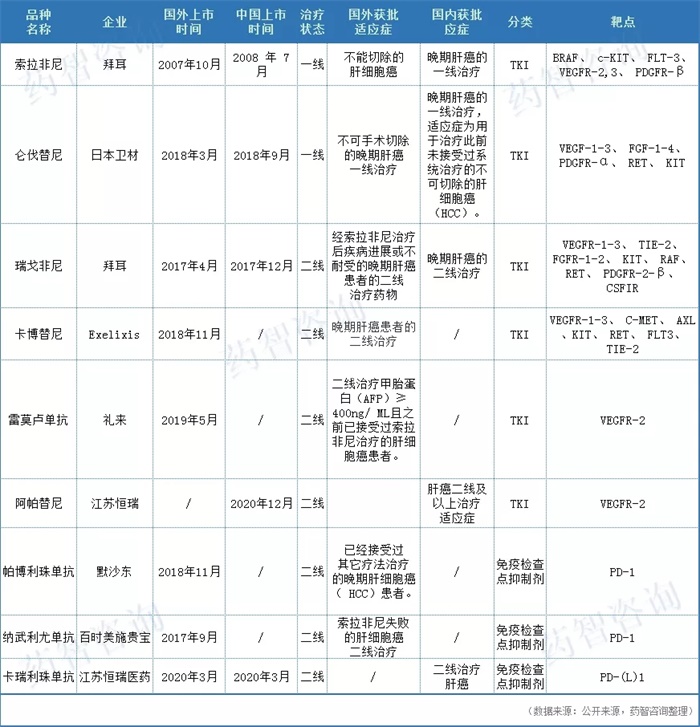

自 2007 年 11 月索拉非尼被美国食品药品监督管理局批准用于晚期肝癌的治疗以来,国际上药物获批肝癌的适应证的药物,包括一线治疗的索拉非尼、仑伐替尼;二线治疗的瑞戈非尼、雷莫芦单抗、卡博替尼、阿帕替尼、帕博利珠单抗、纳武利尤单抗、卡瑞利珠单抗。除了雷莫芦单抗、帕博利珠单抗、纳武利尤单抗、卡瑞利珠单抗外,其他靶向药物均为小分子多靶点的口服酪氨酸激酶抑制剂(tyrosine kinaseinhibitor,TKI),皆含有抗血管生成和抑制肿瘤细胞增殖的作用。中国获批肝癌适应症的多激酶抑制剂有:索拉非尼、仑伐替尼、瑞戈非尼、阿帕替尼;免疫检查点抑制剂有:卡瑞利珠单抗。见表2-3。

全球获批肝癌适应症的药物

三、国内已获批肝癌单药治疗药物及现状分析

中国获批肝癌适应症的靶向治疗药物有:索拉非尼、仑伐替尼、瑞戈非尼、阿帕替尼、卡瑞利珠单抗。用于一线治疗的仅索拉非尼和仑伐替尼,其余三个均是二线治疗药物。

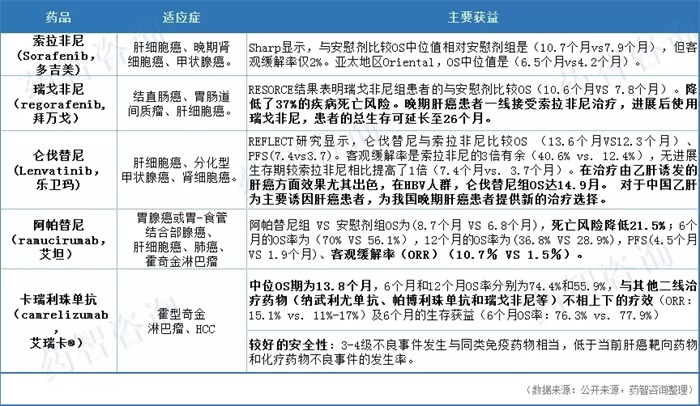

索拉非尼虽然作为肝癌治疗的老药,但是其客观缓解率仅2%。

瑞戈非尼成为索拉非尼上市10年后第一个获批的肝癌药物,相比较安慰剂,能够显著延长患者的总生存期OS,晚期肝癌患者一线接受索拉非尼治疗,进展后使用瑞戈非尼,患者的总生存可延长至26个月。

仑伐替尼,在治疗由乙肝诱发的肝癌方面效果尤其出色,在HBV人群,仑伐替尼组OS达14.9月,对于中国乙肝为主要诱因肝癌患者,为我国晚期肝癌患者提供新的治疗选择。

阿帕替尼OS、PFS与索拉非尼相当,但是客观缓解率是索拉非尼的10倍。

卡瑞丽珠单抗是我国获批的自主研发的首个抗PD-(L)1肝癌药,与其他二线治疗药物(纳武利尤单抗、帕博利珠单抗和瑞戈非尼等)不相上下的疗效,同时具有较好的安全性。

国内获批肝癌适应症的靶向治疗药物

四、中国已获批肝癌治疗药物市场情况分析

1

市场准入情况分析

(1)医保

对于价格较高的肝癌药物来说,纳入医保目录对于患者的可及性及增加药品收入具有重要意义,目前国内获批肝癌适应症的五种药物已经全部纳入医保,可大幅提高患者的可及性,降低患者经济负担,加速药物的普及与应用。

已获批肝癌适应症药物纳入医保情况

(2)中标情况

目前五种药品价格最低的是阿帕替尼,174.32元/片,价格最高的是卡瑞丽珠单抗注射液19585元/瓶,索拉非尼药品中标价格在其他肝癌药物获批上市及纳入医保后,有明显的下降趋势。

已获批肝癌适应症药物中标情况

(3)集采情况

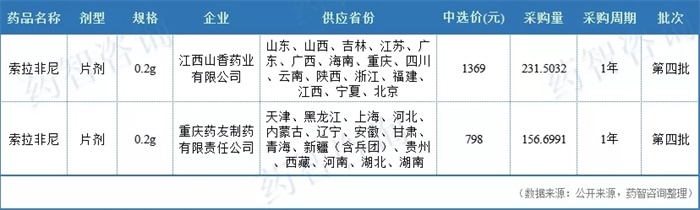

江西山香药业、重庆药友的索拉非尼进入第四批集采,中标价格分别为1369和798元,这将给未进入集采的另外两家企业(北京亚宝、石药欧意)带来严重打击,可能会造成市场占有率的严重下降。其他药物暂未进入集采名单,详见表4-3。

已获批肝癌适应症药物集采情况

(4)一致性评价情况

索拉非尼:4家企业通过一致性评价(含视同),4家企业(江西山香药业、重庆药友、北京亚宝生物、石药欧意)视同通过一致性评价,另外2家(杭州中美华东、上海创诺制药)目前正在申报阶段。

索拉非尼一致性评价进度

2

国内市场销售情况

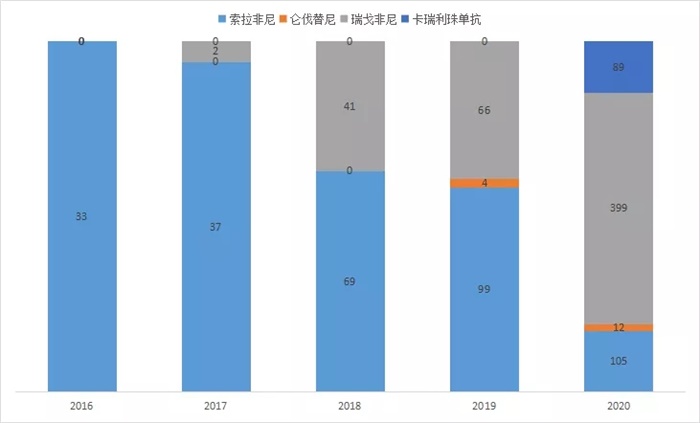

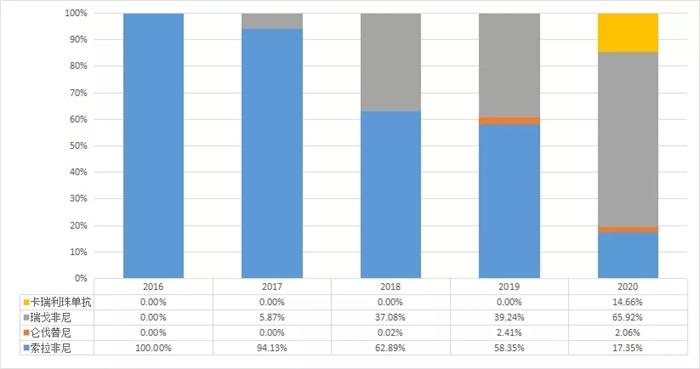

2020年中国获批肝癌适应症药物(多激酶抑制剂及免疫检查点抑制剂)销售额达6.05亿美元,近五年呈上升趋势,五年复合增长率106%,其中仑伐替尼、索拉非尼、瑞戈非尼销售额分别为0.12亿美元、1.05亿美元、3.99亿美元,销售额均表现逐年上升趋势。阿帕替尼在2020年12月获批,暂无相关销售数据。于2020年3月获批肝癌适应症卡瑞丽珠单抗在2020年10个月的销售额仍达0.89亿美元。

索拉非尼销售额占比呈逐年下滑趋势,由100%下滑至17.35%,瑞戈非尼市场占有逐年上升,5.87%上升至65.92%。卡瑞丽珠单抗在2020年占有14.66%的市场份额。

中国获批肝癌适应症药物销售额情况

(单位:百万美元)

(数据来源:药智数据,药智咨询整理)

中国获批肝癌适应症药物销售额占比情况

(数据来源:药智数据,药智咨询整理)

五、肝癌治疗药中国注册受理情况

1

国内已上市肝癌适应症药物的注册受理

目前国内注册申报的仍然集中在索拉非尼,有18家企业正在申请上市(齐鲁、石药、科伦、豪森等),8家企业在申请临床(中美华东、嘉逸、开封制药等);仑伐替尼有10家企业(恒瑞、奥赛医药、华东医药等)正在申请上市,4家企业(扬子江、山香药业、正大天气晴等)正在申报临床,瑞戈非尼有18家企业(科伦、正大天晴、石药等)正在申报临床。

已获批肝癌适应症药物国内注册申报情况

2

其他国外上市肝癌适应症药物的受理情况

卡博替尼在国内市场蓄势待发,3家(江苏奥赛、江苏豪森、先声药业)正在申请上市,6家(正大天晴、上海汇轮、深圳万乐等)已经获批临床。

表5.2

其他国家获批肝癌适应症药物国内注册受理情况

值得一提的是,多纳非尼( donafenib )是由苏州泽璟生物一种多靶点、多激酶抑制剂, 基于一项开放标签、随机、平行对照的Ⅱ / Ⅲ期注册临床试验ZGDH3研究结果,与索拉非尼相比,多纳非尼能够显著延长晚期肝癌患者的OS(12.1个月VS 10.3个月 ),并且具有更好的安全性和耐受性,原发性肝癌诊疗指南2020版,将多纳非尼被推荐为肝功能 Child-Pugh A 级或较好的 B 级(≤ 7 分)的晚期肝癌患者一线治疗(Ⅰ级专家推荐,1A类证据)。2020年3月申办方已经向NMPA提出上市申请,并且列为优先审评与审批,目前多纳非尼上市申请仍处在审评审批阶段。

六、国内临床在研药物情况

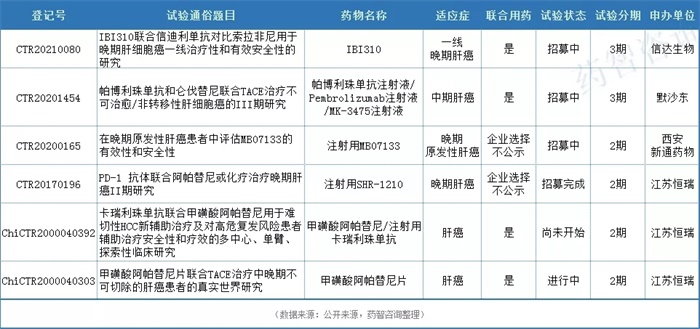

目前国内正在进行的关于肝癌靶向治疗相关试验主要以联合治疗为主,信达生物IBI310联合信迪利单抗三期临床试验正在进行,江苏恒瑞三个正在进行二期临床的相关试验:PD-1 抗体联合阿帕替尼、卡瑞利珠单抗联合阿帕替尼、甲磺酸阿帕替尼片联合TACE。见表6.1。

国内临床试验情况

七、小结

肝细胞癌主要发生于慢性肝炎(乙型或丙型)或酗酒引起的肝硬化患者中,而中国的肝细胞癌患者,几乎占了全球病例的一半。目前国内获批肝癌治疗药物包括一线治疗的索拉非尼、仑伐替尼;二线治疗的瑞戈非尼、阿帕替尼、卡瑞利珠单抗。除了卡瑞利珠单抗外,其他靶向药物均为小分子多靶点 TKI。

五种肝癌治疗药物全部纳入医保,能够加速药物的普及与应用。五种药物全部纳入医保国家2020医保,药物价格有下降趋势,能够提高患者的可及性及降低患者经济负担,加速药物的普及与应用。

中国肝癌治疗药物总体销售额呈逐年上升趋势,二线治疗药物市场份额逐年上升。2020年中国获批肝癌适应症药物(多激酶抑制剂及免疫检查点抑制剂)销售额达6.05亿美元,近五年呈上升趋势,五年复合增长率106%,其中仑伐替尼、索拉非尼、瑞戈非尼销售额分别为0.12亿美元、1.05亿美元、3.99亿美元,销售额均表现逐年上升趋势。阿帕替尼在2020年12月获批,暂无相关销售数据。于2020年3月获批肝癌适应症卡瑞丽珠单抗在2020年10个月的销售额仍达0.89亿美元。其中二线治疗药物瑞戈非尼市场占有逐年上升,5.87%上升至65.92%。卡瑞丽珠单抗在2020年占有14.66%的市场份额。两种药物均有较大的增长潜力。

目前国内小分子靶向治疗药物竞争激烈,索拉非尼,有18家企业正在申请上市(齐鲁、石药、科伦、豪森等),8家企业在申请临床(中美华东、嘉逸、开封制药等);仑伐替尼有10家企业(恒瑞、奥赛医药、华东医药等)正在申请上市,4家企业(扬子江、香山药业、正大天气晴等)正在申报临床,瑞戈非尼有18家企业(科伦、正大天晴、石药等)正在申报临床。

未来国内肝癌药物治疗可能由小分子靶靶向,转向生物药类。雷莫芦单抗、帕博利珠单抗、纳武利尤单抗正在积极申报中。

八.参考文献:

[1]中国临床肿瘤学会(CSCO),原发性肝癌诊疗指南 (2020).

[2]中国医学科学院北京协和医学院肿瘤医院消化道肿瘤多学科协作组,肝癌靶向治疗专家共识(草案).《肝癌电子杂志》 2020 ,7(2):2-11.

编者按:本文转载自微信公众号:药智网(ID:yaozh008),作者: 雨夹雪

本文作者信息

药智网(医疗自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务