多元化的格力“不多元”

作者|佘凯文 来源|智能相对论(ID:aixdlun)

上月,美的、海尔、格力三大白电巨头相继发布了去年及今年一季度的财报,几家欢喜几家愁,数据显示2020年,美的集团实现收入2857.10亿元,同比增长2.27%,归母净利润272.23亿元,同比增长12.44%;2020年海尔智家实现收入2097.26亿元,增长4.46%,实现净利润113.23亿元,同比下降8.20%;格力电器2020年实现营业总收入1704.97亿元,同比下降14.97%;实现归母净利润221.75亿元,同比下降10.21%。

按营业收入排位,三大巨头座次是美的、海尔、格力,如果仅依财报数据,格力的总营收似乎开始掉队了。

从“空调”转向“先进制造”,

为什么不看好格力?

“前不久,我将格力的股票以60左右的均价清仓了,持股4年格力有大概131%的回报率,光从投资回报上看还不错,格力单只股票给我带来的年化收益在33%左右,但是我对接下来格力还能不能带给我如此高的回报充满疑虑,一些原因下使我对格力的中短期都不看好。”

在财报数据公布之前,就有资本人士在某社交平台发布了一则关于格力的视频,他从一个投资者角度阐述了为何不看好格力及格力的问题在哪。

“如果2020年以前,很多人把格力当做空调的代名词,就是一家靠品牌和渠道驱动的纯消费品公司,那么自从高瓴资本417亿入股格力以后,我认为格力这家公司的发展逻辑开始发生根本变化,什么变化?2020年开始后,格力要蜕变为一家代表大国重器的先进制造巨头,它必须要成为智能制造的先锋者,成为一家面向未来的高科技公司,而不再会是一家主要靠空调产品的消费品公司,所以如果格力是一家纯消费品公司,单一化产品的公司,董明珠的能力没问题.......但是格力一旦走向先进制造的高科技公司,而且要走向多元化,董明珠的战略能力,对科技的理解,对高科技公司的管理能力,我认为风险在急剧上升.....”

总结他的观点就是董小姐驾驭不了多元化的格力。

然而格力是从去年开始转型吗?答案并不是。早在2013年,格力就相继进军生活电器、智能装备、通信设备、模具等领域,从专业空调生产延伸至多元化的高端技术产业。2016年格力开始构建七大产品体系分别是:家用空调、中央空调、TOSOT生活电器、晶弘冰箱、空气能热水器、格力手机、工业制品。

但是,除去家用及中央空调业务,其它业务要么是不见经传,要么是已经“死亡”,时至今日可以说格力从未真正踏入过多元化的大门。

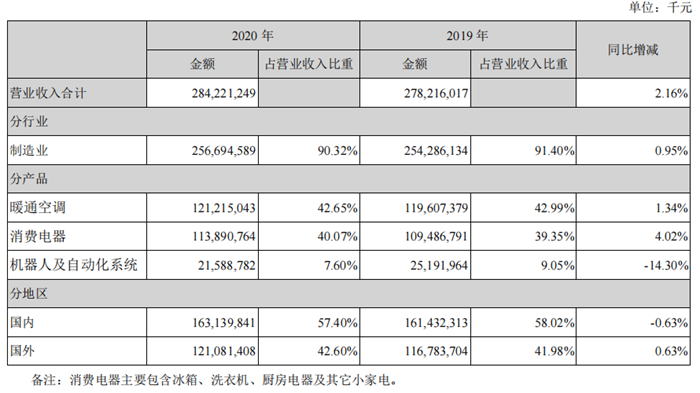

从财报数据来看,2020年空调产品占营业收入比重仍有70%,智能装备只占0.47%,若是除去其它业务,空调产品的营业收入将占到90%以上,而其它业务也与产品制造无关,主要涉及大宗原材料集采与销售。

资料来源:格力2020财报

说到底格力仍然是一家买空调的消费品公司,无论对外口径上,格力宣传得多么“天花乱坠”,无论董明珠当年的愿景“希望大家坐着格力造的车,打着格力的手机,控制家里的空调温度,享受格力带来的美味佳肴。”是多么美好,但至少目前来看格力的战略是彻底失败的。

特别是当你以为格力即便没有实现多元化,也能安心吃着“空调饭”时,市场却告诉你格力空调老大的位置已经易主,最新数据显示时隔10年美的重回空调老大的位置。

其实,在“智能相对论”看来,格力的掉队恰恰就是格力“不多元”,董小姐到底行不行我们不知道,但格力的多元化已经是势在必行。

“去单一化”

是格力的必经之路

或许正如那位资本人士所说,董明珠无法驾驭起多元化的格力,但如果格力不进行多元化改革,那结果或许更惨。看看主要竞争对手们的数据,不难发现无论美的还是海尔,相比格力都要均衡一些,

资料来源:美的2020年财报

资料来源:海尔智家2020年财报

多年来,与美的在摘掉“小家电”的标签、海尔在甩掉“家电企业”的形象一样,格力也在尝试淡化“空调”这个单一的品牌符号。却由于始终依靠空调这单一业务,还未形成合理的规模协同效应,始终失败。

在2019年的股东大会上,格力提出“五年6000亿”的营收计划,如果只是靠卖空调,这个结果肯定是看不到了。

毕竟若以2018年格力1981亿的营收为基准,意味着格力年复合增长率需要达到25%甚至更高,去年的营收不增反降,对于格力而言又是一个雪上加霜。

格力说是因为去年整体大环境下行,但在疫情中美的遭遇的冲击看起来比格力更小,多元化布局落地更加均衡是重要原因。

从美的财报中可以看见,不止是空调,美的还占据了多品类的市场第一。并且,美的的多元化不仅是消费类产品布局的多元化,战略上美的IoT生态建设同样如火如荼,包括联手京东、苏宁等电商平台,联手华为、OPPO等手机、系统平台;在面向科技企业转型的路径上,格力也并非第一家,从2015年与日本安川成立合资子公司,2017年收购德国库卡机器人开始,美的比谁都更早实现了在先进制造领域的实际落地。

资料来源:美的2020年财报

相比格力智能装备0.47%的收入占比,美的的机器人及自动化系统已经占到营业收入的7.6%。

反观格力,虽然在IOT方面选择与阿里合作,也推出了一批智能化产品,但是在认知层面格力一直没有将自身品牌与IOT业务进行强绑定,在定位、宣传、战略规划、投资等方面都未显坚决。

格力需要的也不仅仅是在家电领域的多元化。也有人对格力是否需要多元化提出过质疑,比如此前一败涂地的智能手机业务,当然对此董明珠是不服输的,她说格力手机的“失败”是因为她没有推,而没有推就是不是“败”,如今格力兴致勃勃的冲入新能源、芯片领域,结果会不会也是因为没有推而“失败”呢?

当然,格力的多元化也不是一无是处,其多元化更多作用在“主业”的上下游产业链,有人称之为“相关多元化”,无论是大松、晶弘都是在家电基础上的业务延伸,而凌达、凯邦、新元等工业制品品牌,又是在“反哺”整个家电链条。

历史上成也萧何败也萧何,格力会不会成也董明珠败也董明珠?许多人将董明珠比作巴菲特眼中的B夫人,就是那位100岁仍在卖家具也只是在卖家具的B夫人。意思是如果格力只卖空调,董明珠无疑是可靠的。

但若真如此,对于格力而言可能就是“取死”了,几个方面首先国家城镇化的红利及房地产的蓬勃已经成为了过去式;其次,全国乃至全球整个空调市场都已经走到了天花板,数据显示,2020冷年全球家用空调市场总销售量为1.57亿台,同比下降6.7%,总销售额654亿美元,同比下降9.6%;最后在强调生态布局的如今,一台空调怕是支撑不起格力的未来。

其实不管最终结果,市场及资本首先要看到的是格力真正的动起来,而去年高瓴资本的入驻或许就是一个契机。

格力还有多少能量?

从家电企业转型成为一家科技公司,这样的案例国际上其实不少,比如国人熟知的西门子。国人熟系西门子是因为冰箱、洗衣机、烤箱等等家电产品,但知道吗?这些产品对于西门子只是九牛一毛。早在2014年西门子就出售了博世西门子家用电器集团50%的股份,对于西门子家电如今也仅仅是保留了这个品牌。

与西门子一样的还有美国通用电气,这家老牌家电品牌也早早出售了自己的家电业务。

脱离家电业务后他们更是遍地开花,现阶段,西门子的主要业务已经涉及到工业、能源、楼宇、交通和医疗等各个领域。西门子2020年财报数据显示,尽管新冠疫情引发宏观经济动荡,西门子在2020财年保持了稳定的集团营收,同比下降仅2%,为571亿欧元。通用电气其业务遍及全球四个工业部门:电力,可再生能源,航空和医疗保健,2020年实现营业收入796.19亿美元。

现阶段,格力也在往工业、能源、医疗等方向迈进,西门子和通用的案例未尝没有借鉴作用。特别是去年高瓴资本的到来对于格力多元化也将起到关键性的作用。

与那位资本人士看法相悖的是,他认为高瓴资本的到来改变了格力的发展逻辑,让格力“越走越偏”,而“智能相对论”则认为,或许正是高瓴资本的到来,才给了格力未来的希望。

首先,高瓴的入驻短期内或许不会对格力的经营层包括它的具体业务方面不会有太多涉及,毕竟高瓴是金融操控领域的,对具体家电业务也不熟悉,但是在把握格力“多元化”方面却有着不少优势,特别如医疗健康领域,去年董明珠高调宣布,将投资10亿进军医疗器械领域,而截至2020年高瓴已经投资了22只医药医疗领域的龙头企业,包括通策医疗、智飞生物、爱尔眼科等等涉及到了医疗领域的各个细分赛道,作为现阶段格力的第一大股东,高瓴完全有理由也有能力在医疗赛道为格力找到出路;

其次,则是高瓴善于完成企业转型。此前的百丽就是一个极好的例子,高瓴投资覆盖TMT、消费零售、医疗健康、企业服务、能源与制造业等领域,投资案例包括百度、腾讯、京东、美团点评、滴滴出行等,格力走向“先进制造”或“智能制造”需要这么一个有实力有经验的“幕后推手”;

最后,回到家电领域,今年3月高瓴以44亿欧元收购了飞利浦其下家电业务及通用电气品牌授权,在不少人看来这也将最终利好与格力的多元化。比如利用飞利浦小家电业务的全球优势来运作格力,用来弥补格力小家电业务短板。又或者飞利浦家电极有可能会被注入格力电器,同样也是对于格力国际市场的一次扩展。

当然,短期内或许还难以看见成效,虽然留给格力的时间真不算多了,但在资本的助推下格力想完成弯道超车也并非不可能。

总结

走下空调第一的王座,对于格力而言或许也是一种褪去枷锁,只是在一些领域中格力的步伐相比其对手确实慢了不少,真的只是董小姐不行吗?你们怎么看?

编者按:本文转载自微信公众号:智能相对论(ID:aixdlun),作者:佘凯文

本文作者信息

智能相对论(科技新媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务