滴滴与能链杀红眼的加油市场,究竟有多大?

作者|图霖 来源|螳螂财经(ID:TanglangFin)

2020年疫情防控期间,“螳螂财经”所在地长沙油价一路跌至3.7元/升,自2020年11月至2021年4月,油价迎来一波十连涨。现在油价重回7元时代,车主加油从“加满”又开始变成了“加两百”。

如今在疫情平稳而经济持续恢复的形势下,能源赛道又开始群雄逐鹿。尽管能源消费市场目前态势还不明朗,谁能抢占头把交椅仍未可知,但平静湖面下暗流涌动,仿佛回到当年打车软件涌现的前一夜。

“故伎重演”,

互联网科技企业又盯着能源市场了

2020年中国社会零售总额39.2万亿,其中3万亿为能源消费。随着碳达峰、碳中和目标明确,交通领域碳中和成为焦点,基于公安部交管局权威预测我国将在2021年6月汽车保有量的预设下,我国汽车无论是加油或是充电,均表达出对能源需求的渴望;在多重红利的叠加效应下,中国的“互联网+能源”市场空间被快速打开。

“螳螂财经”清楚,随着各大互联网巨头试探性的布局与运作,在目前国家政策与互联网寻觅新赛道的双重推动下,“互联网+能源”必然成为众多巨头侧目的万亿级黄金赛道。

而随着阿里、百度、华为、小米以及更多巨头入局造车,能源作为生态链最核心的一环,这个市场将会迎来更大爆发。现在活跃的就有老牌选手国企“三桶油”、“阿里”“能链”、“小桔”三类巨头,专注加油垂直行业的“平安好车主”、“佰付美”以及“蚂蚁智行”等选手。

在各自发力的现在,我们需要对赛道的时间线有一个梳理。

2016年2月,滴滴小桔加油有了第一笔订单,对外宣布成立小桔加油;同年团油成立;

2017年,马云宣布将会加入能源赛道,建立无人加油站(至今未实现)。

2018年,滴滴成立小桔充电,快电上线。就在滴滴传出递交IPO申请的当天,能链召开了发布会,发布能源数字化方案和全新品牌广告。

2019年7月8日,滴滴出行合并小桔加油、小桔充电,成立小桔能源事业部。

2020年,阿里进入跑马圈地流程,但由于进入过晚而没有强力宣传和资金注入,速度明显缓慢。

以上可以看到,在2020年以前,能源行业的速度很慢,巨头看到的基本是完善自身拼图,不将能源消费市场作为自己的第一目标,而是作为场景和未来拼图,暂时存放在现有平台。

但是,到了2020年就完全变了,经济出现震荡,小油站开始入不敷出,因此迫切需要一条全新的拉新渠道,能链、小桔加油等平台此时进入视野,一拍即合大家抱团取暖。而且又恰逢能源政策调整,这让巨头们看到了一次可以让企业估值实现跨越的机会,因此各方步伐在2021年加速。

2020年末,滴滴加油GMV超过300亿。

2021年3月能链宣布完成新一轮2亿美元战略融资,截至目前团油聚合了全国1800座城的超过2.3万家加油站;快电覆盖70万根充电桩,合作伙伴包括特来电、星星充电等新能源运营商。

2021年4月滴滴出行旗下“小桔加油”正式更名为“滴滴加油”,经过五年的发展,滴滴加油已累计合作中石油、中石化、壳牌、BP等优质油站伙伴,覆盖全国300余座城市的7000余座加油站,为超过1700万的各类车主提供过便宜、方便、可靠的加油服务。

与此同时,小桔充电已累计合作国网、南网、比亚迪、BP等近1000家合作伙伴,覆盖全国100余座核心城市,自建2000余座高体验、高规格的小桔充电站,同时链接超过7万台快充桩。

预计2021年7月滴滴赴美正式上市,为滴滴赴美IPO预估值预破千亿的另一块重大筹码。

互联网科技站姿不同,

三桶油是攻还是守?

在互联网科技公司一番猛如虎的操作下,小型油站拥有更多带着“互联网”标签。在拥有更多流量后,小型油站也有了更具操作性的组合优惠,这样便能为用户带来实惠。这看似双方利好的未来,又必然会遇到传统能源巨头的狙击。

“螳螂财经”看到,基于互联网对于能源行业的渗透还处在增速的过程中,三桶油的重点从对资源的管控转变为与传统造车大厂合作和对新能源基层服务的开发上,试图通过这种改变完成对互联网巨头流量的反“垄断”,实现从生产到报废全过程中全程捆绑。

1、中石油押注线下,想做更精准服务。

中石油明确与一汽集团签署战略合作协议,双方在互联网汽车及新能源汽车领域合作,加强新能源汽车研发和应用推广;双方的合作包括充电业务在加油站的试点和推广。中石油将在重点城区及高速公路新建或增设电动汽车充电站及天然气加气站,在产业链上支持一汽集团新能源汽车研发制造和应用推广。

双方将建立联合实验室,加大润滑油后续产品研发力度,探讨成立符合中国国情和发动机要求的内燃机油品规格。双方达成合作后,中石油还将依托加油站“人-车-生活”驿站的定位功能,为一汽旗下车辆量身定制专属汽车后市场服务产品。

2、中石化则押注纯电业务,提升自身契合度。

早在2015年7月,中国石化北京石油公司与北汽新能源公司签订战略合作协议,双方将充分利用北京石油加油站网络资源建设充换电站,搭建全方位的充电、换电服务平台,不仅为电动出租车提供换电服务,还为纯电动汽车用户提供充电服务。

中石化将根据电动汽车推广进程进行充换电站的配套建设,全力打造北京市充换电站群,不断完善充换电站的配套设施,提供形式多样的充换电结算方式。同时利用加油站网络,为北汽新能源提供展示平台,提供新车销售、维修、保养等服务。

3、中海油心灰意冷,等待下一个契机。

而中海油,则在初期表现出了不成功便成仁的态度,时任中海油能源经济研究院战略研究室主任单联文在接受媒体采访时甚至表示:“就算做牺牲品,也要朝新能源方向探索。”

而目前中海油却因为2006年至2019年的13年间,除去2012年盈利993万元外,其他年份均处于亏损而主动搁置新能源方向探索,转而继续开始对清洁能源的研究与发展,等待属于自己的下一个契机。

成品油本身有“高频刚需”的特点,燃油成本本身就是困扰商用车和出租车等企业的头号问题,但同时出行市场和物流时长也呈现出极度碎片化的格局;车队也好,出租车公司也罢,他们就急需一个新的平台去整合零散的加油站,进而拿到成品油更优惠的价格以及随时能找到隶属于平台的加油站实现充电或补充,从而节省成本。

“螳螂财经”认为,对于目前形成的格局,互联网企业所整合的车主以及小型油站,最终形成天秤的两端,使之两端均有议价权,随着边际效应成本的下降,几方效益均能得到提升。

在这种大背景下,三桶油正在推动自身的变革,对互联网企业的渗透实际也产生了巨大的影响,经营空间有限,线下地推成本极高,消费补贴巨大,这些都是现实问题。

二是在小型民营油站全面拥抱互联网平台的情况下,情况总体良好,就像一条小小的鱼塘连通了一条“水渠”,活化了整个鱼池,而不是仍然分散死守自己的位置。

互联网巨头的渗透对于目前拥有强大“供应链”的三桶油似乎还不构成具体威胁,但危机可能已经悄然出现,“供应链”、“产业链”、“上下游”再强大,也总有一天会被复制和超越,所以三桶油和互联网企业目前最需要争取的,就是用户本身。

用户反复横跳,

互联网科技企业流“油”还得留人

从目前各方角力的形式与用户态度来看,绝大部分用户是乐于见到此种现象;从以往经验来看,与用户贴的如此近的高消费频次行业一旦有互联网巨头们的关注,那么迎面而来的将会是价格战、高补贴以及“人头费”。

可以看到,现在同一加油站,滴滴和团油的价格差距就比较大,差距高达16元,这与团油广告内容“用团油省大钱”明显不符;但深入研究其背后的逻辑可以明显看出,团油有返现手段,加油后返还的加油金满300可提现,明显是要刺激用户长期驻守与高频使用,但如果平台规则边话或几次加油才有目前返还的现金池,那用户是否叛变将变得不可控。

从人性的角度来看滴滴加油直接减免的这种去套路化补贴,可能在看更被消费者喜欢。

(左边为滴滴加油,右边为团油)

用户经历“补贴大战”后通常会选择一个平台作为长期使用,而其余的平台将作为备选项,这就需要培育用户的支付习惯、占据用户眼球以及配合更多优惠活动;从以往的经验来看,用户是否会选择赛道内某一平台作为第一选择,其中最关键的是覆盖率、补贴的通知是否到位,用户方便使用以及使用时是否能及时用平台补贴。

从各个选手之前的履历上来分析,滴滴有其中最强大的用户培养体系,利用资本力量从那场花样百出的网约车补贴大战中登上顶峰,坐上头把交椅;

很现实的一个的数据,滴滴曾在与uber的对抗中,2014年仅1年的时间仅给用户的补贴就高达40亿人民币,最终打败uber成为赢家。

目前高频使用加油App的车主主要以80、90后车主为主力,这批用户没有所谓的品牌忠诚感,哪个平台能为消费者每升油多省下3毛钱,用户便愿意选择谁作为短时间内主要的消费平台。

我们有理由相信能源+互联网的这场战役中滴滴也将拥有亮眼表现。

“螳螂财经”目前来看,混乱的互联网加油必须面对的大问题:

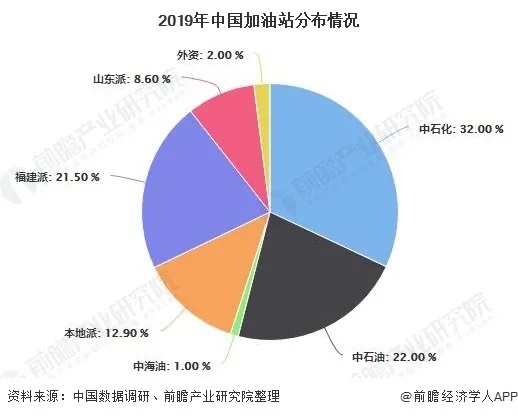

其中之一就是赛道已经变得清晰,三桶油的改革正在稳步推进,鉴于目前的能源市场混乱局面,三桶油现在控制着中国60%的加油站,为超过1.7亿的车主提供服务,在这样强大的线下支撑下,建立起不计成本的网点,是互联网企业需要攻克的一座大山。

第二,部分民营加油站选择自立门户,多方联合直接与大中型炼油厂合作,开展以价格战为主导的营销,并借助自身对用户的影响,灵活多段位地调整销售策略;最好的一位就是“和顺石油”,随着和顺石油作为民营油站上市第一股的上市,可以预感还有更多的同类民营油站品牌会追随和顺的脚步,走出这一步。

互联网企业在两端受限的情况下如何能够有所突破将会是重点,没油没实体的下一阶段,又将如何应对各方倾轧,走出自己的路。

但可以肯定的是,这个市场的扩大,将加快能源数字化变革,受益的还是整个行业。

编者按:本文转载自微信公众号:螳螂财经(ID:TanglangFin)

本文作者信息

螳螂财经(泛财经新媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务