汽车芯片:如何把握“芯”生机?|青桐资本观察

(图片来源:摄图网)

编者按:本文转载自微信公众号:青桐资本(ID:qtziben)

460亿美元市场规模,“缺芯”危机不断发酵,冲击全球车企。汽车芯片持续升温,在行业聚光灯下,汽车芯片产业链的变革又将带来哪些“芯”机会?国产玩家又如何抓住赛道机会点呢?

青桐资本持续关注技术赛道,致力于提供精品化融资服务。在芯片领域,我们先后助力奇芯光电、瞻芯电子、爱普特、地芯科技等完成融资。在行业研究方面,我们继《激光雷达:成功“破圈”,驶入量产快车道》后,扎根于汽车芯片领域进行系统研究。

本文,我们将从2大维度切入:第一,聚焦2大产业链,看汽车芯片面临的新变革与转折点;第二,着眼MCU、SoC、存储芯片、功率半导体、传感器芯片5大品类,剖析产业链迭代对细分赛道的影响,及国产玩家的新机会点。

汽车芯片,风头正劲

2020年,汽车芯片成为行业热词,市场热度被点燃。据ICV Tank数据,2020年全球汽车芯片市场规模已达460亿美元,预计2022年将超635亿美元。去年第3季度至今的“缺芯”危机,使其置于行业聚光灯下。

投融资市场,汽车芯片同样热度高涨。一级市场上,仅今年1-4月,就完成了9起融资。

纵观2020-2021年4月的融资,主要呈现3大特点:第一,融资金额普遍较大,从已披露金额的事件来看,过亿的有11起。与汽车芯片研发周期长、资金投入大有关;第二,项目融资节奏快,地平线、华大北斗在2年内相继融完4轮;第三,投资机构中,2020年财投明显增多,而2017-2019年多是与汽车、芯片产业链相关的资本,如比亚迪、尚颀资本、宁德时代、中芯聚源等。

从二级市场看,汽车芯片概念股也纷纷开启上涨模式。据同花顺,国内共18支汽车芯片概念股,其中,2020年紫光国微市值同比上涨163%,韦尔股份涨幅达61%。

2014年起,汽车新四化推动国内汽车行业从传统燃油车,向新能源汽车加速转型。2014年新能源汽车开始萌芽,大量传统车企入局,造车新势力开始兴起;2017年,新能源量产车陆续进入大众视野,小鹏、蔚来、威马等形成第一波交付热潮;2019年至今,新能源车企加速优胜劣汰,近50家造车新势力大洗牌,互联网巨头、小米、华为、恒大等纷纷下场造车,行业进入高速发展期。同时,车企对芯片的依赖和需求也不断攀升。

智能电动汽车一路高歌猛进,2020年“缺芯”催化了汽车芯片赛道持续升温。2020年迄今,汽车芯片行业又呈现出哪些新变化呢?

横跨2大产业链,国产替代的窗口期

汽车芯片横跨了2大产业链:汽车产业链、芯片产业链。一方面,新四化过程中,汽车电子电气架构不断升级,汽车芯片重要性提升,产业链面临重塑;另一方面,新的国际贸易形势下,国产芯片玩家迎来“国产替代”重要窗口期。

1. 汽车架构迭代

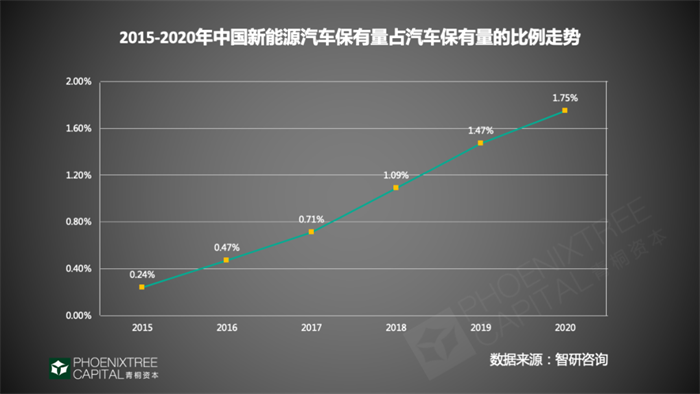

新能源汽车增长强劲,虽然目前总体占比较小,来自中国汽车工业协会数据,2021年一季度,国内新能源汽车销量51.5万辆,比2019年同期增长72%。另据智研咨询统计,2020年我国汽车保有量达2.81亿辆,其中新能源汽车占1.75%,较2015年比例大幅上升。

汽车电子电气架构正从传统分布式架构,逐步向中央集成化演进。传统汽车E/E架构下,采用ECU(电子控制单元),一对一控制汽车各系统的各个功能,在ECU数量、线束长度、开发模式上存在痛点。

而新的“域控制”架构,将几个ECU功能整合到一起,单个域控制器承担特定的功能,如座舱域、自动驾驶域、动力域、车身域等。随着集成度进一步升高,将进入“中央化架构”,通过一台嵌入式高性能计算机,对众多车身功能进行统一调度。

同时,电动汽车的软件设计,也将更多引入面向服务的SOA架构。其主要通过称为“服务总线”的中间件连接软件组件,把车辆软件从各个ECU中解放出来。在这样的集成式架构下,3大优势突显:1)软硬件解耦,实现整车OTA升级;2)开发流程加快,据长江证券,通过新电器架构,车企的开发流程可从原本的4-5年,缩减至2年;3)减少ECU数量、线束长度,达到车企轻量化、降成本的目标。

汽车电子电气架构不断升级,智能电动汽车对芯片需求旺盛,“缺芯”危机催化了全球汽车产业链的重构,也成为国内汽车芯片厂商的重要转折点。

2. 汽车产业链重塑,芯片厂商地位提升

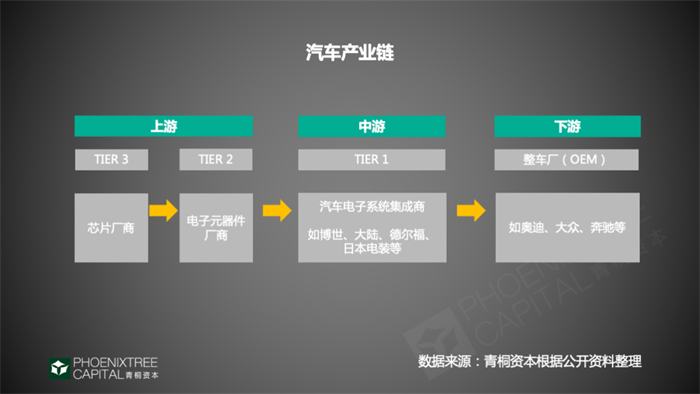

传统模式下,汽车电子产业链很长,以线性开发为主,各级供应商绑定合作,关系稳固。下游整车厂主要负责零部件集成、应用;Tier1根据车企需求,定制生产含传统传感器、黑盒子式ECU、执行器等零部件,依靠强大的整合能力、标准化产品生产能力,具有很强话语权、定价权。智能汽车时代,软件和芯片的价值被放大,车企OTA升级整车软件的趋势明显。

这催生了产业链端的2大变化:一方面,车企通过面向服务的SOA架构,要求Tier1开放产品的底层代码和数据算法,对车内各域进行统一部署,Tier1逐渐被“削弱”;另一方面,为了达到更好的软硬件一体化能力,车企在产品定义环节绕开Tier1,直接参与芯片设计,与芯片厂共同建立生态系统,上游芯片厂商地位提高,议价能力变强。据粤开证券数据,从2020年第4季度起,全球多家芯片厂商平均涨价10%-20%,华润微、汇顶科技、意法半导体、Microchip、恩智浦等都发布了涨价函。

国内车企与国外芯片商合资共研,也是目前的一种方案。2020年,北汽与Imagination集团合资成立北京核芯达,今年3月,吉利集团控股的亿咖通和Arm中国共同建立了湖北芯擎科技。

3. 芯片产业链:国产替代窗口期

美国的芯片制裁、“缺芯”危机下,2021年国内汽车芯片企业正面临自主化的窗口期。政策驱动中,国资背景的车企逐步开放,让国产芯片上车测试,国内汽车芯片企业迎来重要机会点。

从芯片产业链来看,国产芯片供给比较乏力,国内企业主要集中在技术门槛较低的封测环节。上游材料设备、中游设计,都由国外主导;制造环节则集中在中国台湾,据TrendForce数据,2020年台积电在全球晶圆代工市场中市占率超60%。聚焦到汽车领域,国内汽车芯片目前过度依赖国外,进口率超90%。在美国芯片制裁的形势下,国产替代成为一大趋势。

从目前全球市场来看,国外传统厂商占据主导,多年来保持领先地位,如恩智浦、英飞凌、意法半导体等。据前瞻产业研究院数据,2019年汽车芯片厂商前5名市场份额占比达50%,都是欧美、日本企业。国内仅比亚迪半导体能进入国际队伍,但与巨头英飞凌等,仍有差距。

国内,大量新玩家涌入该赛道,陆续出现的明星公司有望突围。一方面,消费电子巨头、车企加速入局,包括华为、蔚来、大疆等;另一方面,消费级、工业级芯片厂商也延伸至汽车领域,如大唐电信、紫光国微、韦尔股份等。更有大批创业公司在其中扎根,依靠技术不断突围,代表有地平线、黑芝麻等。

值得注意的是,目前汽车芯片国产化,亟需突破2大考验:1)车规级认证难度高。车规级的国际认证标准,主要有4个:对设计公司的ISO 26262、ISO 9001,对晶圆封测厂的IATF16949认证,产品可靠性标准 AEC-Q100等。相比消费级、工业级,车规级芯片对质量要求严格,如高可靠性、追求零失效、长达15年供货周期保障等。2)与目前车厂开发架构的兼容性。国内车企在开发层面,多沿用国际龙头芯片厂多年的开发架构,国内芯片厂需与整车开发逻辑、步骤、参数接口等达成兼容。

汽车芯片的客户认证周期长、对可靠性要求高,比消费级、工业级芯片,在资金、人才等方面需更长期的投入。面对国内外巨头的先发优势、综合实力,国内创业玩家多从细分品类寻求突破。那么在众多类别中,哪些品类存在重要机会点呢?

汽车芯片赛道机会点

汽车芯片,广泛存在于汽车各子系统内,包括动力系统、底盘系统、安全舒适系统、驾驶辅助系统等。从智能辅助驾驶系统角度,又可分为3层:感知层、决策层、执行层,分别涉及传感器、SoC、MCU等。我们将从业内主要关注的5大品类:MCU、SoC、存储芯片、功率半导体、传感器芯片,进行系统研究。

1. MCU:全球“缺芯”危机的焦点

汽车是MCU目前最大的应用市场,据汽车电子报数据,2019年车用MCU销量已占MCU整体销售额的39%。单车MCU用量不断提升,来自中信证券数据,每辆传统汽车平均用到70颗以上MCU,智能汽车则超300颗。

MCU,又称微控制单元,是本次“缺芯潮”的主角。其广泛用于车内几十种次系统中,如悬挂、气囊、门控等,成为汽车电子系统内部运算、处理的核心。车规级MCU市场规模增长迅速,据IC Insights数据,2020年全球车用MCU销售额近65亿美元,预计未来3年涨幅可达24.6%。

1) 技术:32位是市场主流

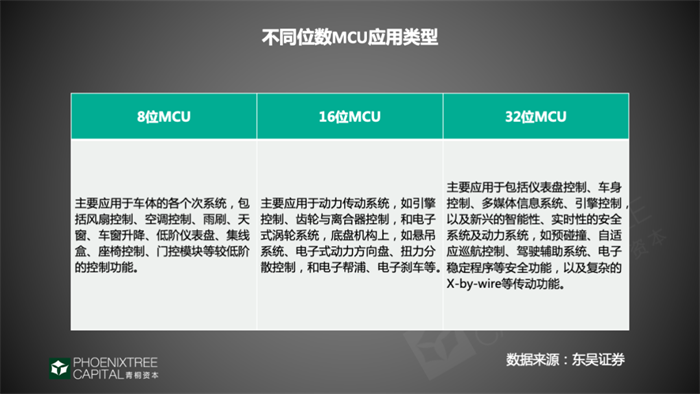

汽车架构的集成,推动车用MCU向32位升级,成为当前主流。据电子工程专辑数据,2020年其占比已超62%。

MCU,目前主要有3种:8位、16位、32位。其中,8位工作频率在16-50MHz之间,具有简单耐用、低价的优势;32位MCU工作频率最高,处理能力、执行效能更好,应用也更广泛,据电子发烧友,通过采用先进制程工艺,32位价格也在逐渐降低。而夹在中间的16位,因缺乏优势,市场不断被挤压,目前出货比例最低。

车厂、芯片厂商往往根据成本、空间、功耗、性能等因素,采用不同位数MCU的组合方案。在车身应用层面,3种MCU有各自主要应用领域,32位主要集中在车身控制、仪表盘、驾驶辅助系统等。

2) 玩家机会点:现阶段瞄准车身域,动力域、底盘域是未来机会

全球MCU市场集中度很高,据高工智能汽车数据,前3大巨头瑞萨、NXP、英飞凌的市占率高达90%,欧美第一梯队在技术积累、供应关系上具有先发优势。但市场过于集中的风险,在本次“缺芯”危机中也凸显出来,MCU首当其冲,成为“缺芯”主角。整车厂普遍开始通过更多渠道采购芯片、增加供应商备选,来缓解芯片短缺的问题。这也是国产MCU玩家面临的新机遇。

国内车规级MCU玩家,据电子发烧友统计,目前共12家,其中7家已有产品发布,如杰发科技、赛腾微电子、琪埔维等。

这些玩家主要集中在车身域,包括汽车灯、车窗、雨刮器等。根据博世经典五域,整车主要分为自动驾驶域、底盘域、信息娱乐域、车身域、动力总成域等。相比其他4类,车身域在价值量上相对较低。

全球“缺芯潮”中,青桐资本总结认为,国内MCU玩家机会点,主要有2大层面:首先,是车身域增量的国产替代。以前只应用在高端车的功能,如车载无线充、氛围灯控制、流水尾灯控制等,现在大量运用在中低端车,据赛腾微电子数据,目前约10万辆左右的家用轿车有这样的增量需求。其次,动力域、底盘域的技术创新。国内目前缺少该领域的标的,优先有产品落地的玩家,更有机会实现弯道超车。

产能上,MCU多依靠8英寸产线,国内玩家主要在中芯国际、华虹宏力等代工厂投片,目前也面临产能吃紧的问题。据中芯国际,2020年其完成了8寸每月3万片的扩充,但仍无法满足市场需求。

2. SoC: 高级别芯片有望实现弯道超车

算力更高的SoC芯片市场潜力巨大。据EEWORLD数据,2018年全球汽车SoC总市值达129.3亿美元,预计2019-2028年复合增长率达8%。汽车的智能化、电子架构不断集成,对芯片算力需求呈现指数级增长,来自东吴证券数据,智能网联汽车的中央计算平台,将需要500+百万条指令/秒的控制指令运算能力、300+TOPS的AI算力。

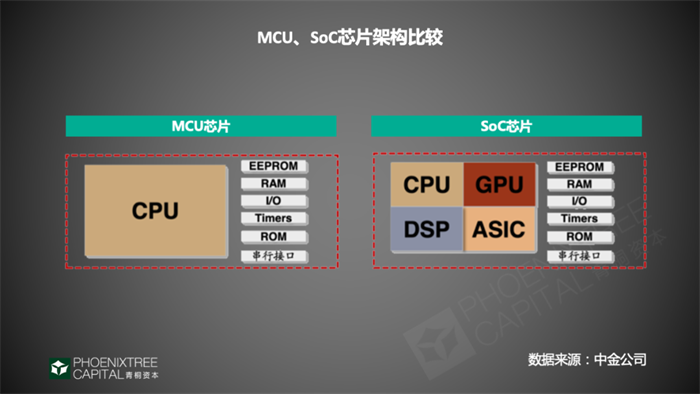

SoC,又称系统级芯片,主要在单一芯片上集成多个功能模块,比如CPU、GPU、内存、音频处理器等。相比MCU,其集成度更高,一般应用于智能座舱、自动驾驶2大领域。

1) 4大技术要素炼成SoC“试金石”

汽车SoC技术门槛很高,其一大优势在于高算力。而算力的核心,依赖于处理器芯片。其中,通用处理器芯片,包括CPU、GPU、DSP等;专用处理器芯片,有ASIC,其AI算力最强,FPGA则属于“半专用”。

汽车主控芯片领域,据摩尔精英,GPU作为通用加速器,在较长一段时间内仍将保持其主流地位;FPGA是硬件加速器,将成为GPU的有效补充;等未来全部或部分智能驾驶算法固化后,ASIC将成为最具性价比的选择。

目前SoC芯片一般采用“CPU+若干XPU”的架构,其具体方案,取决于车企对性能、不同模块功能、性价比等因素的要求。各品牌间会有差异,如英伟达、特斯拉采用“CPU+GPU+ASIC”的方案,国内地平线则为“CPU+ASIC”架构。据中金研究院,在自动驾驶算法成熟后,CPU+ASIC这种低功耗、低成本的方案将是主流。

除了算力、架构外,SoC芯片跑出优势,青桐资本总结发现,还需要在以下4个技术层面发力:

第一,认证标准更高。除了常见的AEC-Q100车规级认证,还需获得ASIL安全等级认证,ASIL分为A、B、C、D四个等级,等级越高,对系统的安全性要求也越高,D级意味着整个系统范围内单点故障率不超过1%。目前出货的自动驾驶SoC,安全等级多在B、C级。

第二,对不同底层系统的兼容性。目前常见的底层车载操作系统主要有4种:QNX、Linux、Android。SoC芯片需要与这些系统兼容,和车厂、零部件供应商共同在底层系统上定制化开发,形成独有的车载系统。

第三,在设计阶段考虑低功耗问题,使电子产品待机时间更长。SoC设计中,门控功耗、门控时钟技术,是目前使用最广、效率最高的功耗节省方式。

最后,软硬件协同验证。SoC芯片需要高集成度地处理音频、视频、蓝牙等不同媒介信息,系统高度复杂对芯片验证是很大的挑战。

2) SoC的主战场:高端芯片

从玩家来看,目前SoC领域,在中低端市场,被传统巨头牢牢占据,主要有英飞凌、瑞萨、德州仪器等;而智能座舱、自动驾驶的高级别芯片市场,是目前全球玩家争夺的重点,国内创业公司有望脱颖而出。

高端芯片领域,除了以上传统巨头,另有2类玩家同场竞技:1)消费电子巨头基于其雄厚实力,具有先发优势,如英伟达、英特尔收购的Mobileye、高通、华为等。2021年1月,高通发布第4代骁龙汽车数字座舱平台,并搭载了业内最先进的5nm工艺。2)技术制胜的创业公司,典型的有日本Socionext、国内的地平线等。2019年2月,地平线推出中国首款车规级AI芯片“征程二代”,可提供超过4TOPS的等效算力,典型功耗仅2瓦。

无疑,相比MCU领域国外巨头的“压倒性”优势,高级别SoC赛道,国内创业公司仍有望成功突围,进入国际梯队。

目前,国内入局汽车SoC的创业玩家,共5家,都已有产品推出,但仅地平线1家进入前装量产,长安UNI-T搭载其征程2芯片;芯驰科技有望在2021年下半年实现量产,2021年3月已与国内Tier1德赛西威达成合作。

汽车产业链根深蒂固,整车厂的固有供应体系难以打破。但产业链不断向上整合的趋势,为国内创业公司带来机会。青桐资本分析,相比国外玩家,其具有2大显著优势:第一,开放性的软硬件平台,国内芯片厂商不仅提供芯片,还能与国内车企共同定制开发独有的生态系统;第二,本土化服务,一般国外厂商难以进行二次调试,但本土厂商可以提供。

3. 存储芯片:车用DRAM、NAND需求增量大

存储芯片,在汽车芯片中占比最低,但需求不断增加。来自前瞻产业研究院数据,2019年仅占7%。汽车智能化、网联化,车辆处理、存储数据量剧增,据Counterpoint Research预测,未来10年单车存储容量将达2TB-11TB。另据财联社,2017年单车存储设备硬件成本仅20美元左右,待发展到自动驾驶L4/L5级别,成本预计可至300-500美元。

汽车智能化,对2类存储芯片的需求增量最大:DRAM和NAND。其中,DRAM,是目前“缺芯”危机中告缺的品类。来自TrendForce预测,预计2021-2023年其年均增长率将超30%。其广泛应用于车载4大领域:信息娱乐系统、ADAS、车载信息系统、数位仪表板。

从玩家格局来看,全球巨头寡头垄断明显。据Statista数据,2020年DRAM芯片前三位厂商,三星、海力士、美光,市占率高达94.5%。中国存储半导体,严重依赖进口,据芯知汇数据,2019年中国存储半导体进口金额高达947亿美元,占集成电路整体进口额的31%。

国内玩家中,存储芯片技术难度高,项目资金投入大,开发周期长,国内目前仅1家上市公司兆易创新,进入国际梯队。在DRAM、NAND领域,国家重点支持的3大存储项目:长江存储、合肥长鑫、福建晋华,正致力于实现国产替代。

4. 功率半导体:IGBT、SiC MOSFET是增量机会点

汽车电动化趋势下,“三电系统”的电池、电机、电控系统,取代了汽油发动机、油箱或变速器。汽车新增大量部件,包括DC-DC模块、电机控制系统、电池管理系统、高压电路等。其对功率半导体的需求量大幅提升,据国信证券数据,纯电动车中,功率半导体价值量约为455美元,是传统汽车的9倍。

功率半导体,在汽车中主要承担电源开关、电力转换的功能。其分为2大类:功率器件、功率IC。其中,功率器件,又包括二极管、晶闸管、IGBT、MOSFET。功率IC,主要将功率器件与驱动、控制、保护、接口、监测等外围电路集成。模拟芯片中的电源管理芯片,与功率器件相辅相成,经常集成在一颗芯片中。

1) 技术:IGBT、MOSFET是市场主流

功率器件发展近70年,MOSFET与IGBT目前逐渐成为市场主流,主要用于大电流、大电压环境。

MOSFET,又称金属-氧化物半导体场效应晶体管,开关速度高、开关损耗小,但传导损耗很高。其是功率器件中占比最高的品类,据Yole数据,2019年全球MOSFET市场规模达68.54亿美元,占功率器件市场的41%。IGBT,由MOSFET和BJT组合而成,克服了MOSFET的缺陷,在高压、高速、大电流等方面具有明显优势。

不同的功率器件,对应的功率和适用场景不同。据英飞凌数据,当功率从100kW增至200kW以上,功率器件需从IGBT过渡到SiC MOSFET。而轻度混合动力汽车MHEV和电池动力汽车BEV,在电机逆变器中采用的功率器件也并不相同。

材料是决定功率器件性能的一大因素,其经历了3代的更迭。第一代硅材料,逐渐接近物理极限;二代GaAs、InP,主要应用于毫米波、微波或光电子器件。随着新能源汽车对功率器件性能需求的不断攀升,第三代半导体材料快速崛起,以GaN、SiC为代表,其具有高热导率、高击穿场强、高饱和电子漂移速率、高键合能等优点。相比一代,据英飞凌数据,第三代材料的功率损耗减少50%,功率密度增加3倍,可承受最高温度上升50%。

目前,第三代材料中,SiC主要应用于MOSFET,解决了硅基MOSFET只能用于低压的痛点。但其成本较高,据国海证券,SiC价格约为硅基器件的6倍。出于成本考虑,IGBT厂商仍采用硅基。而GaN,受制于衬底成本高昂、处理时间慢,发展也相对较慢,来自国海证券数据,GaN器件成本比硅基高100倍,衬底处理时间相差200-300倍。

2) 玩家机会点:SiC功率器件的持续创新

国内车规级功率半导体国产化程度不高,据国信证券,前5大企业主要为外资,如英飞凌、STM等。IGBT领域,国内斯达半导、中车时代、比亚迪3家龙头进入国际队列,占全球市场份额的20.4%,有望进一步实现国产替代。

MOSFET市场,国内也有厂商步入全球前10,如安世半导体、华润微,主要依靠其长期研发积累、完善的产品体系。从MOSFET技术趋势来看,三代SiC材料将部分取代硅基。目前全球SiC市场处于初期阶段,渗透率较低,竞争格局有较大不确定性。国外Cree、II-VI、Si-Crystal等衬底厂商出货量相对高,国内也有众多企业入局,如天科合达、山东天岳、三安集成、中电科等。各家加速跑马圈地,国内玩家有望在增量市场中分一杯羹。

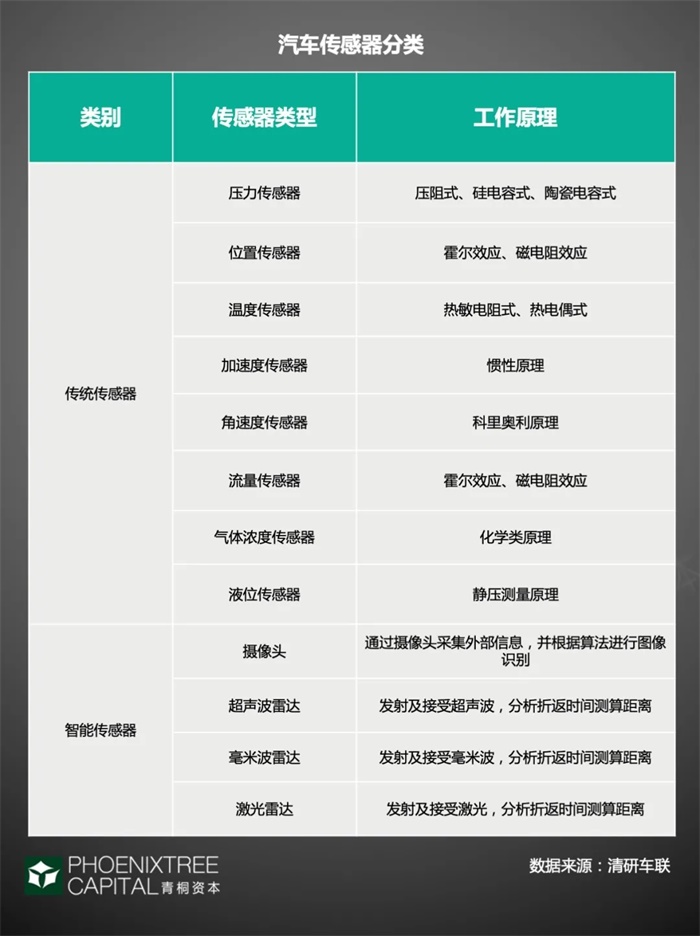

5. 传感器芯片:智能传感器创投集中

智能网联汽车,全面感知是其技术基础,单车对传感器需求量持续攀升,据赛迪顾问数据,2019年中国汽车传感器市场规模达529亿元,预计2021年将达677亿元。

汽车传感器,是信息采集分析的前端系统,将汽车运行中的光、电、温度、压力、时间等信息转换成可供测量的信号,并传送给车内ECU,进行运算处理后发指令给执行单元。

其主要分为2大类:第一,传统传感器,主要用于车辆感知,存在于动力、底盘、车身、电子电力系统;第二,智能传感器,多进行环境感知,包括ADAS、无人驾驶系统的车载摄像头、毫米波雷达、超声波雷达、激光雷达等。

1) 传统传感器:欧美巨头地位难以撬动

传统传感器,按功能又分为8类,包括加速度、压力、角速度、流量等。从制造工艺来看,MEMS传感器在车身中应用最多,据清研车联,目前平均每辆汽车含24个MEMS传感器,高档汽车中则有25-40个,价值量在1-2万元。

MEMS技术优势突出,主要有3大方面:1)微型化。其器件体积小,重量轻,耗能低,单个尺寸以毫米、微米作计量单位;2)批量生产。用硅微加工工艺,在一个8英寸硅片上,可切出1000个 5mm×5mm尺寸的MEMS传感器;3)集成化。单颗MEMS往往会集成机械传感器、ASIC芯片等。从品类来看,压力传感器、加速计、陀螺仪、流量传感器这4类是车内使用最多的MEMS传感器,占整车MEMS系统的99%。

汽车MEMS传感器市场头部十分稳固,被少数欧美日巨头垄断,据IHS数据,前10大供应商市占率达85%,包括博世、森萨塔、NXP、Denso等。主要由于其研发难度大、制造工艺复杂,进入门槛高。国内MEMS玩家陆续有车规级产品推出,但与国外仍有较大差距,如明皜传感、 深迪半导体、 美新半导体等。

2) 智能传感器:车载摄像头发展最成熟

作为无人驾驶的“眼睛”,智能传感器是汽车传感器的重要增长点。其细分品类众多,车载摄像头、毫米波雷达、超声波雷达、激光雷达是4类主流产品。其中,车载摄像头是发展最成熟的类别。

车载摄像头是ADAS系统的主要视觉传感器,ADAS的普及为其带来巨大市场空间。据佐思汽车研究院,主流车型单车摄像头搭载量,将从2018年的1.7颗,增长到2022年的3颗以上,2020年底推出的零跑C11搭载了10颗。

摄像头数量的上涨,也带动内部视觉传感器芯片的供不应求。视觉传感器芯片,主要包括2类:CMOS图像传感器(CIS)和图像信号处理芯片(ISP)。其中,CIS中的CMOS芯片供应较为紧张,主要由于其扩产壁垒高,但需求增长快。

从玩家来看,视觉传感器芯片仍被国外企业主导,如索尼、三星、安美森、德州仪器、Mobileye等。国内厂商多通过并购等方式实现突破,例如,2019年韦尔股份收购了CMOS芯片市占率排名第3的美国豪威科技;2020年汇顶科技收购德国ISP研发商DCT等。

在毫米波、超声波、激光雷达赛道,国内近2年涌现众多初创企业,在自动驾驶领域“跑马圈地”。针对激光雷达,青桐资本也曾发布《激光雷达:成功“破圈”,驶入量产快车道》,深入探讨创业公司的机会点。

总结

作为实现“碳中和”的重要领域,新能源汽车将迎来快速放量,据《中国2035新能源汽车发展规划》,2025年其渗透率将达20%。同时,美国对芯片的“卡脖子”行为,也推动芯片国产替代势在必行,汽车领域更是在“缺芯”催化下加速国产化。

在细分赛道方向,MCU在车身域增量上国产替代空间大,底盘域、动力域是高级别角逐赛;SoC领域,智能驾舱、自动驾驶等高级别芯片玩家,有望进入国际梯队;功率半导体方向,IGBT、SiC MOSFET是市场主流;传感器领域,车载摄像头、雷达领域仍有较大想象空间。

从项目角度看,资本更关注3个能力点:首先,团队能力,具体分为技术、渠道能力。一方面,要求核心成员具备很强的芯片设计能力,达到车规要求;另一方面,和主机厂的商务拓展能力也至关重要。其次,产品研发能力。MCU芯片层面,32位是目前资本关注重点。另外,车身系统的应用领域、是否通过车规级认证、芯片是否完成流片、是否实现前装量产等也是衡量因素。最后,供应链能力。产能是目前芯片厂的关键指标,8英寸晶圆产线紧缺形势中,芯片厂从下订单到出货周期,已从3-6个月,延长至1年以上。因此“拿到Fab产能“成为芯片厂的当务之急。

伴随汽车架构重塑、产业链的向上整合,汽车芯片在未来3-5年势必迎来国内企业发展的黄金窗口期。

本文作者信息

青桐资本(投资机构)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务