年轻人喜欢的消费贷,本质竟然是“劫贫济富”

本文转载自微信公众号:爱投研究局

文章要点

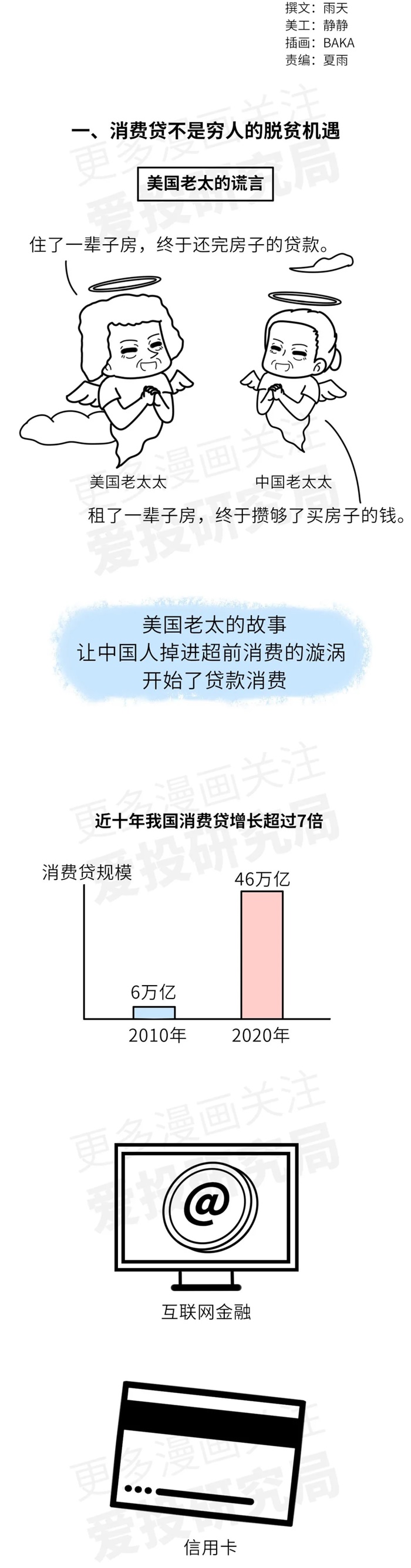

1. 从 2010年到2020年,中国的消费贷规模从6万亿 到 46万亿。而居民消费贷增长和收入增长相关的数据显示,信贷并没有给穷人带来脱贫机会,利息支出是一种穷人给富人的变相财富转移,本质上可能加剧社会贫富分化。

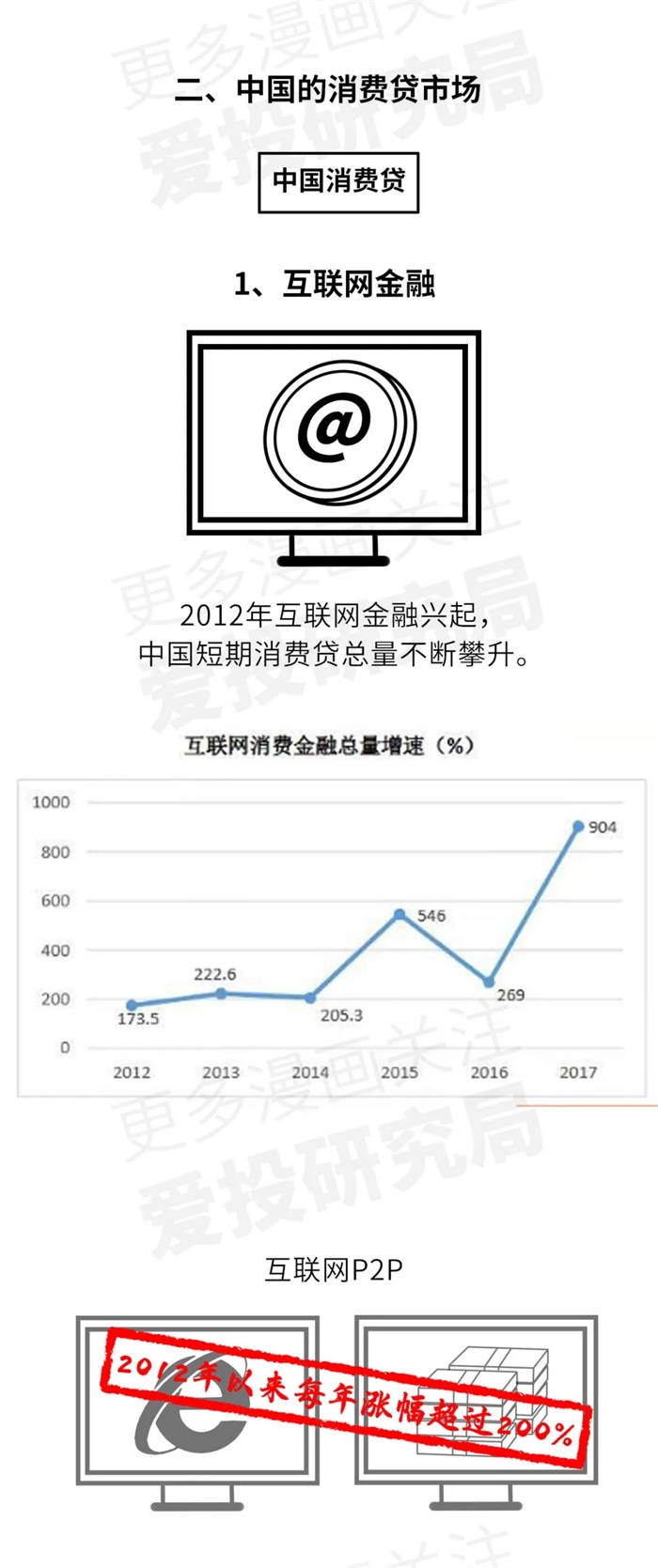

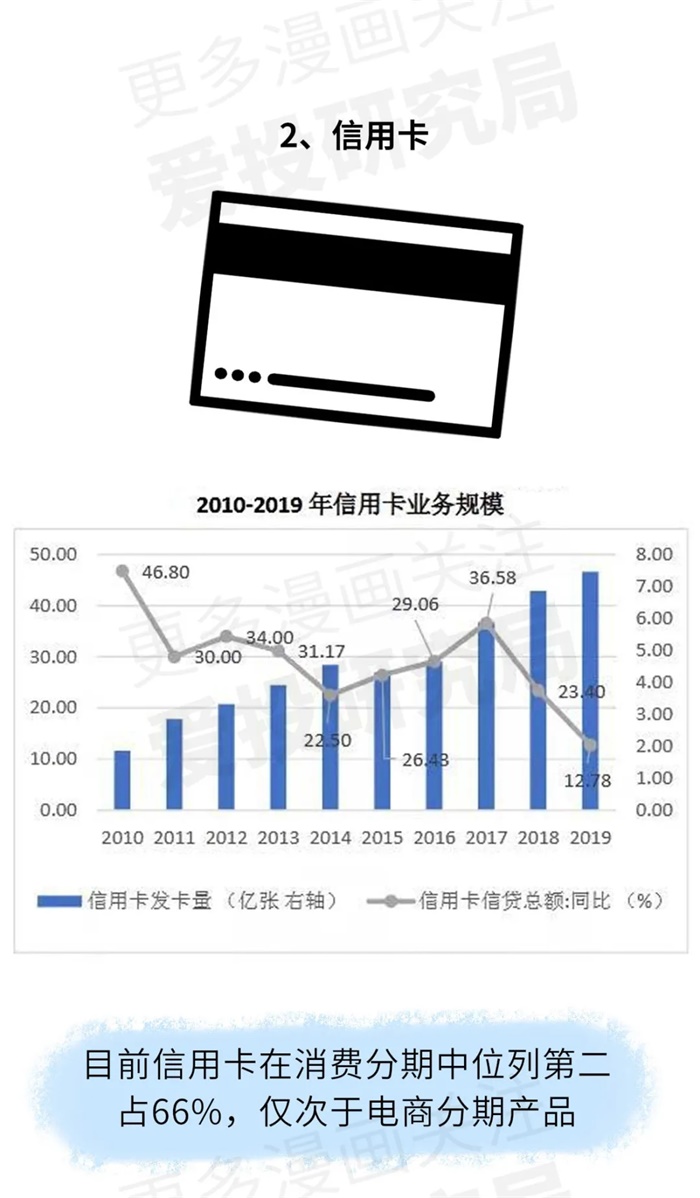

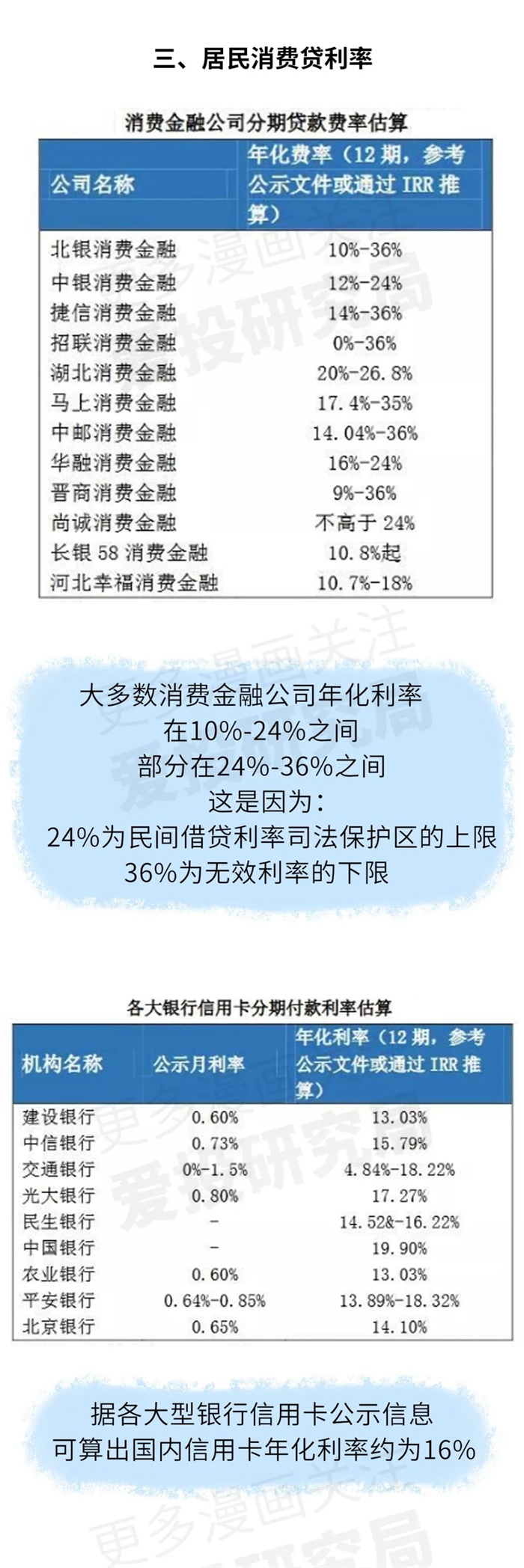

2. 2012年互金兴起,中国短期消费贷总量不断攀升,每年涨幅超过200%。大多数消费金融公司年化利率,在10%-24%之间,部分在24%-36%之间,这是因为:24%为民间借贷利率司法保护区的上限,36%为无效利率的下限。

3. 2016年以来,随着各项楼市调控政策相继出台,个人住房贷款余额增速放缓,但仍是居民消费贷的主要品种,截至2020年3月底,房贷占居民消费贷的84%。

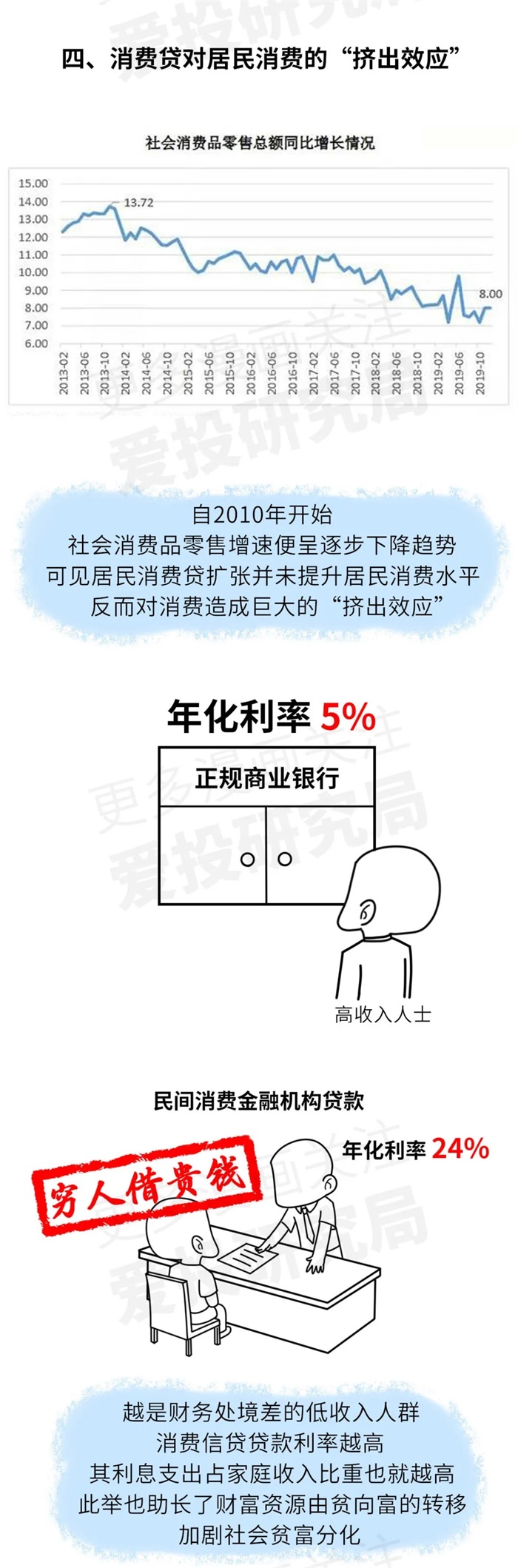

4. 自2010年开始,社会消费品零售增速便呈逐步下降趋势,可见居民消费贷扩张并未提升居民消费水平,反而对消费造成巨大的“挤出效应”。

5. 越是财务处境差的低收入人群,消费信贷贷款利率越高,其利息支出占家庭收入比重也就越高,此举也助长了财富资源由贫向富的转移,加剧社会贫富分化。

编者按:本文转载自微信公众号:爱投研究局

本文作者信息

爱投研究局(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务