住房公积金取消之前,1.44亿工薪族还有两件事要做

(图片来源:摄图网)

作者|陈嘉宁 来源|苏宁金融研究院(ID:SIF-2015)

近日,“超级网红”董明珠在接受媒体采访时,表态赞成黄奇帆提出的“取消公积金”的观点,再次将“取消公积金”话题推到了舆论的焦点!

住房公积金会被取消吗?这个问题直接影响着1.44亿缴纳住房公积金者的购房成本,需要细细分析。

涉及1.44亿工薪人群的社会福利

众所周知,我国的住房公积金制度参考自新加坡,从1994年国务院颁布《关于深化城镇住房制度改革的决定》,在全国范围推行住房公积金制度以来,26年时间,住房公积金已经成为工薪人群最重要的福利保障制度之一。

根据住建部发布的《住房公积金2018年年度报告》披露,仅2018年,全国参与住房公积金缴存的职工达到1.44亿人,全年缴存的公积金达到2.1万亿元;截至2018年底,全国公积金的缴存总额达到14.58万亿元。

这些资金在满足工薪一族基本住房需求方面,发挥了三方面积极作用:

一是为职工买房提供低息贷款支持。相比商业贷款,公积金贷款更加的优惠,一方面,利率更低,以北京为例,目前公积金贷款的利率为3.25%,远低于商贷利率(首套5.2%,二套5.7%,根据最新的LPR计算)。另一方面,利率风险更低,虽然目前处于LPR下行周期,由此引发房贷月供的减少,但是,没人能保证未来LPR不会上升,进而导致月供负担的增加,这就是浮动利率商贷的利率风险。相比之下,公积金贷款的利率不受LPR的影响,始终固定在一个较低的水平,相应的利率风险也更小。

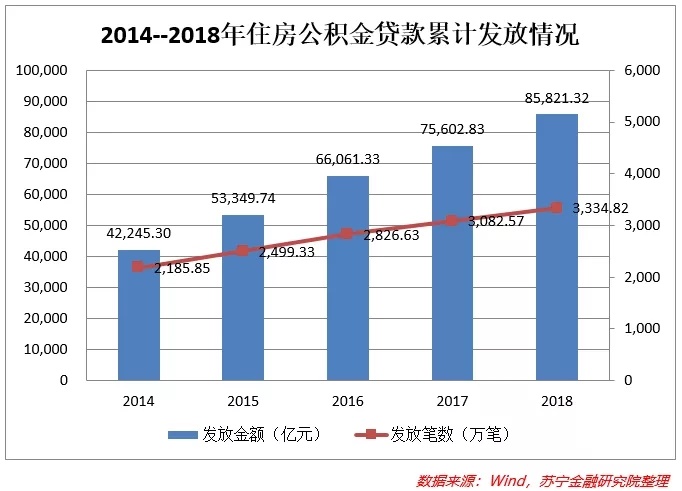

那么这种优惠贷款的规模有多大呢?截至2018年末,全国的住房公积金管理机构累计发放个人住房贷款3334.82万笔,共计8.58万亿元。

其中,2018年,住房公积金住房消费类提取、发放个人住房贷款和公转商贴息贷款共2.2万亿元,占全国商品住宅销售额的17.47%;支持贷款职工购建住房面积2.87亿平方米,占全国商品住宅销售面积的19.42%。为贷款职工节约利息支出2019.98亿元,平均每笔贷款可节约利息支出8.00万元。

另外,在2018年发放的个人住房贷款笔数中,中低收入群体占95.73%,实实在在的为中低收入群体购房提供了保障和支持。

二是为保障性住房建设提供资金支持。一方面,住房公积金在为保障性住房建设项目提供贷款支持,截至2018年末,累计向373个保障性住房建设试点项目发放贷款872.15亿元。另外,根据北京住房公积金中心披露的最新数据,截至2019年末,北京住房公积金累计发放项目贷款36个,贷款额度201.09亿元,建筑面积942.65万平方米,可解决90606户中低收入职工家庭的住房问题。另一方面,部分住房公积金的增值收益被提取为城市公共租赁住房(廉租住房)建设补充资金,截至2018年末,累计提取公租房建设资金3365亿元。

三是租房、房屋修缮等其他用途。对于很多短时间没有购房需求的职工,公积金还针对他们的租房和房屋修缮等需求提供了支持。2018年,住房公积金为766万“租房一族”提供了支持,提取金额达730.4亿元,人均年提取金额为0.95万元。

总之,作为社会所熟知的职工福利“五险一金”中的“一金”,住房公积金已成为一个涉及1.44亿工薪人群、规模高达14.58万亿元的重大社会福利保障项目。牵一发而动全身,其“废存”和重大变革不是一个简单的事情,故笔者判断短期内取消住房公积金的可能性不大。

取消公积金制度的条件尚不成熟

目前,在政策层面,短期内取消住房公积金制度的条件尚不成熟。

首先,即使按照支持取消公积金的专家意见:“如果能满足这三个条件,就能够保证职工不会吃亏。这三个条件分别是:建立新的年金体系配套实施、转化已经发放的公积金贷款、职工自愿决定是否缴纳。”根据目前的情况,建立和完善这样一套年金体系,支撑起14.5万亿甚至更大规模的员工福利资金的管理尚需时日。

其次,住建部官方定调“改革完善”而非取消住房公积金制度。3月6日,住房和城乡建设部部长王蒙徽在《人民日报》撰文,他在关于全力以赴抓好2020年重点工作的篇章中提到住房公积金,表示要修订《住房公积金管理条例》,改革并且完善公积金制度。

最后,即使住房公积金制度真的要被取消或者发生重大变化,相关的法规制度的修改,以及试点推广都需要一定的时间。现实中,有些制度甚至长期处于试点状态。如房产税制度,从2011年在上海和重庆开始试点,至今仍然处于试点状态。同理,住房公积金制度变革和试点情况还有待观察。

老百姓如何用好相关的福利?

既然短期内取消住房公积金的可能性不大,当下对我们普通老百姓来说,最实惠的就是用好相关的福利和优惠。

对于“购房一族”,建议优先使用公积金贷款,实实在在的享受相关的福利。即使后面政策真的发生了变化,假设五年后,公积金真的被取消了,至少这五年的公积金缴存提取,利率优惠都是享受到的。另外,考虑到政策制定的延续性,不排除对“废除公积金”政策出台前已经发生的贷款,按优惠的老办法执行,如此优惠还可能持续。

在实践中,公积金贷款往往有额度限制。以北京为例,贷款申请人每缴满一年公积金,可以增加10万元的贷款额度,最高额度不能超过120万元。其他城市也有类似的政策。

针对公积金贷款的额度限制,建议采取混合贷模式(公积金+商贷),首先用满手头上的公积金额度,对于公积金贷款无法覆盖的差额部分,可以考虑使用商贷来补充。如某人购房需要贷款100万,但只有30万的公积金贷款额度,则可以采取“30万(公积金)+70万(商贷)”的混合贷模式,实现福利的最大化。

对于“租房一族”,各地都会有相关的针对租房的住房公积金提取政策。如在北京,通过纯线上申请,无需提供租房合同,以租房为目的,每月可以提取1500元的住房公积金。在此,建议“租房一族”主动去了解当地相关政策,提取相应额度的公积金租房补助,对于降低租房成本、提高生活质量有积极意义。

编者按:本文由“苏宁金融研究院”原创,作者为苏宁金融研究院高级研究员陈嘉宁

本文作者信息

苏宁金融研究院(研究机构)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务