百年立顿或将易主,茶饮霸主经历了什么?

作者|王晖 来源|品牌观察报(ID:pinpaigcbao)

近日,联合利华公布2019年Q4及年度报告,报告中显示公司正在对其全球茶业务进行“战略审查”,其中可能包括出售。

据《华尔街日报》报道,茶业务包含了立顿、塔佐(Tazo)在内的知名品牌,其年销售额约为33亿美元 。

近年来由于全球消费市场、主力消费人群的变迁,即便作为CPG巨头的联合利华依然感受到了不少挑战,公司在2019年营收规模较2012年几乎无增长。

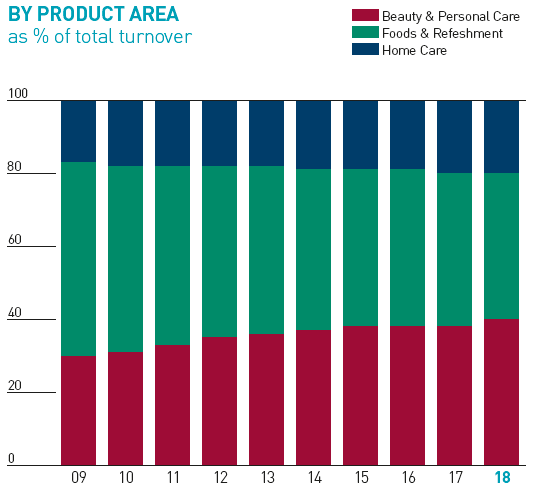

而联合利华一直试图通过优化业务结构来维持公司长期的增长趋势,我们可以看到从2009年以来,公司食品及茶点业务占比在持续缩减,反之美妆&个护及家庭护理业务在不断增长。

而本次考虑出售茶业务以及2017年以80亿美金出售涂抹酱业务,应属于该战略的延伸。

联合利华三大业务板块收入占比历年变化图联合利华三大业务板块收入占比历年变化图

联合利华三大业务板块收入占比历年变化图联合利华三大业务板块收入占比历年变化图

图片来源:联合利华官网

这个曾经被认为“中国七万家茶企敌不过一家立顿”的茶饮霸主,到底经历了什么,促使它走向了多次传出被易主的命运呢?

1

从茶包到即饮茶

百年立顿攻城略地

1890年,托马斯.利普顿正式在英国推出了立顿红茶。

英国人作为工业革命的先行者,率先将这股革命浪潮到带到了茶产业中。

用不到一个半世纪的时间,开垦出规模化的阶梯条植式茶园,并制造出各种自动化或半自动化的制茶机械,几乎将工业革命的成果全部倾注于茶业。开发挖掘着他们眼中的“绿色金矿”。

印度、斯里兰卡等一个个新兴的产茶国,如雨后春笋相继在世界的版图上出现,并以极快的速度占领全球茶业市场的出口份额。

托马斯.利普顿更是高喊“从茶园直接进入茶壶的好茶”的广告语,使立顿茶在英国几乎一夜成名,并很快成为风靡大众的茶叶饮品。

1898年,托马斯.利普顿先生被英国女王授予爵位,同时也获得了他“世界红茶之王”的美誉。

1890年,来自苏格兰一个难民家庭的汤姆斯·立顿开创了立顿茶品牌。

立顿茶与其他茶最大的不同在于,它抛弃了传统的称重销售的方式,将茶放在薄膜里包装,然后雇佣专业的品鉴专家,根据地方水质特性制成调配红茶进行销售。

与此同时,它将昂贵的红茶卖出更低的价格,让平民也能喝得起。

经过百年的沉淀,立顿产品畅销150个国家和地区,常年稳居销量全球第一。强大起来的立顿,不再满足于茶包产品。

1964年,它瞄准即饮茶领域,推出立顿冰茶,逐步打入美国、欧洲、亚洲等市场。

2003年,百事公司与联合利华联手,成立百事立顿国际合资公司,瞄准美国以外的即饮茶市场。

在2017年的Brandz全球饮料品牌价值排行榜中,立顿是唯一跻身前五的即饮茶品牌,由此可见立顿在即饮茶领域,已是名副其实的霸主。

立顿的“内忧”:

盈利告急

然而,正是这样的市场霸主,近一年内竟屡次流出被抛售的消息。

外界猜测,联合利华这次的行为是否和立顿的营收有直接关系,而这样的猜测在数据的加持之下并无道理。

数据显示,第四季度联合利华销售增速仅1.5%,创十年来最低季增速。

立顿全年总体增长略低于市场预期;

产品价格上涨带动全年营业额增长2%至520亿欧元(约合4041亿元人民币),基础销售额增长2.9%,净利润增长38.4%至60亿欧元(约合466亿元人民币)。

而营业利润则暴跌31.1%至87亿欧元(约合676亿元人民币);每股收益增长8.1%至每股2.55欧元(约合19.8元人民币);自由现金流增至61亿欧元(约合474亿元人民币)。

而其中,联合利华覆盖茶叶的食品茶点业务全年销售额仅增长1.5%至193亿欧元,增幅低于美妆个护业务的2.6%和家庭护理业务的6.1%;

但从销售额占比看,食品茶点业务仍占37.1%。

食品茶点业务虽在销售额中占比可观,但联合利华在财报中指出,成熟市场对红茶的消费需求一直在下降,消费者对于草本茶、水果茶以及高端红茶有更浓厚的兴趣。

根据欧睿咨询,2015-2019的五年间,英国、美国和俄罗斯市场的红茶零售交易量下降了10%。

面对着大量的市场下滑,联合利华手上的立顿从赚钱的香饽饽顿时降级,成为了不受欢迎的烫手山芋。

对于联合利华来说,立顿的茶叶是规模化、标准化的大工业生产的茶叶,而且是袋泡茶这就失去了利润的议价空间。

立顿茶叶的利润变得相对稳定,不再像当年英国人买茶都是奢侈品的享受那样,如今的立顿茶叶比较缺乏想象的空间,既然利润不大,自然难以给联合利华带来足够的市场。

立顿的“外患”:

新式茶饮的崛起

另一方面,快文化的发展,新茶饮的崛起削弱了立顿的市场份额,与此同时,立顿的“老”品牌优势也变成了其劣势。茶饮行业已经今非昔比。

新式茶饮因颜值与口味兼备,近几年在饮品市场异军突起,成为了一种风潮,也带动了茶饮市场的变革。

不同于传统的茶饮,新式茶饮是采用了上等茶叶,辅以不同的萃取方式提取的浓缩液为原料,并加入了新鲜牛奶或者各种新鲜水果融合而成。

在设计上,新式茶饮也更加注重产品或者店面的颜值,以打造成为网红品牌。

在如今消费升级的趋势下,新式茶饮越来越受年轻一代的喜爱,甚至有不少人愿意花费很长的时间去排队,只为能够在网红店打卡成功,新式茶饮成为了一种流行元素。

2018年说是新式茶饮的爆发期也不为过,据前瞻产业研究院发布的《中国新式茶饮行业市场前景预测与投资战略规划分析报告》统计数据显示:

2014年至2018年,新式茶饮销售额的复合增长率接近30.0%,并于2018年实现408.2亿元人民币的销售额,占整体奶茶市场销售额的81.4%。

而根据《2019新式茶饮消费白皮书》显示:按“中国茶饮市场规模=新式茶饮门店销售额+传统茶叶销售额”测算,中国茶饮市场的总规模在2019年将突破4000亿元。

根据美团点评发布的《2017年我国饮品店发展报告》的估算,中国现制奶茶行业潜在规模接近1000亿元。

广阔的市场吸引了越来越多茶饮品牌的诞生,从街边不成规模的小店,到遍布全国的连锁店,正规化、品牌化成为大趋势。

近年来最火的奶茶品牌莫过于喜茶、乐乐茶、奈雪的茶等,这些品牌冲出重围,抢占了新式茶饮市场的头部流量。

2012年,喜茶的出现开启了新式茶饮的大门。

日前,胡润研究院发布的《2019三季度胡润大中华区独角兽指数》显示,在今年第三季度中国新发现独角兽企业15家中,喜茶榜上有名。

2018年底,乐乐茶的平均单店年销售额在2000万元人民币左右。

更新的数据是:乐乐茶单店月均销售额超160万,部分门店月销售额破300万。

2019年3月,有家门店打破历史月销售额纪录,整体实现近20%的营收增长。

在今年4月份,乐乐茶还完成了近2亿元的Pre-A轮融资,这家成立不过短短三年的品牌,凭借着一系列极具影响力的跨媒体传播案例,引领着行业趋势和创意潮流。

奈雪的茶在201年也获得天图投资数亿元A+轮融资,估值达到60亿。

据凯度《2019中国购物者报告》,消费者对即饮茶的热情有所下降,自2017年以来,即饮茶销售额下降了5.1%。

这一定程度上是因为喜茶等茶饮连锁店和瑞幸等咖啡店零售商的流行,蚕食了即饮茶市场份额。

新式茶饮品牌崛起并非偶然。茶饮行业有一个明显的消费特征——消费人群年龄段相对固定,即30岁以下的年轻群体。

观察二十年来茶饮的变化,除了不断地更换品牌和增加品类之外,在产品迭代方面并无新意。

然而在这二十年的时间里,主力消费人群已经从原来的70后、80后向九千岁(90后,00后)转变,而这些九千岁已经成为新茶饮、奶茶及咖啡等饮品核心消费人群。

他们拥有更好的生活条件,对于产品品质以及消费体验有更高的要求,他们向往健康、有个性的生活方式,立顿等传统茶饮已经无法满足年轻人的消费需求,无论是味蕾,还是社交。

立顿背后的市场生存规则

个性化和潮流化已经成为了时下年轻人的标签。

在饮品市场上,应运而生的新式茶饮很快就凭借“新口味、高颜值”的特性迅速获取了极大的市场流量,成为了年轻人休闲消费中不可或缺的重要选择。

在传统茶饮市场处于边缘的年轻消费群,正逐渐成为新式茶饮的强势消费主力。

年轻人的社交环境里,"颜控"已经成为他们口中频率最高的词汇之一。

在不断兴起的颜值经济时代,"好看"也成为了各个品牌衍生的一种全新推动力。

如今消费者追求方便快捷,消费观念快速更新和迭代,传统茶企要积极谋求改变。

产品创新是企业赢得竞争优势的重要利器,为了迎合当下市场环境,传统茶企需要在产品上做创新。

迎合市场流量,顺“流”才能持续发展,逆“流”不会破釜沉舟。

就像新式茶饮行业发展一样,“一包粉,一壶水”就能卖的时代过去了;传统茶饮行业“吹山头,作神秘”的时代也要过去了。

编者按:本文转载自微信公众号:品牌观察报(ID:pinpaigcbao),作者:王晖(品牌观察报主笔)

本文作者信息

品牌观察报(品牌观察报)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务