深度分享:解读中国老年消费市场最新趋势/机会

(图片来源:摄图网)

本文转载自微信公众号:AgeClub(ID:AgeClub),作者:胡以鋆/刘贝妮/周超,AgeClub新老年商业研究院

中国4亿中老年人群的精神理念、生活方式、消费行为正在发生全面升级,消费潜力快速释放,消费热点不断涌现,创新模式层出不穷,给中国消费品市场乃至整个社会经济都带来巨大机会。

在中国老年消费市场需求进入快速释放的重要时点,AgeClub于2019年7月19日来到上海,举办《2019中国老年消费市场创新发展论坛》;

邀请老年消费领域最前沿的研究者、投资机构及创业者,对有发展潜力的细分领域、创新创业案例、真实用户需求调研进行深度研讨,捕捉老年消费领域下一个大机会。

本次老年行业消费创新论坛上:

主办方AgeClub创始人兼CEO段明杰分享了中老年人的三个需求变化,以及中老年群体的六个消费趋势;

长岭资本管理合伙人蒋晓冬分享了全球人口老龄化背景下的历史性创业机会,用“供给侧改革”的视角分析中老年消费市场的痛点与四个创业原则;

退休俱乐部负责人符微分享了从三个差异化打造会员制老年特色生活服务平台的心得和实操经验;

享佳健康董事长肖俊方分享了利用数据智能技术开展800万用户经营的理念与实操方法;

就爱广场舞创始人范兆尹分享了中老年流量红利的变迁过程以及社交电商的探索经验;

AgeClub合伙人殷毅分享了对一线城市新老年人调研的最新洞察,多角度揭示中老年消费市场的发展机会。

本次老年消费论坛参会人员达150多人,现场交流热烈,下面是本次论坛嘉宾分享的部分精彩观点汇总,每位嘉宾演讲的完整内容会在随后几天分享出来!

||AgeClub段明杰:中国老年人的3大变化和6大消费趋势

作为本次中国老年消费市场创新发展论坛主办方AgeClub创始人,段明杰首先提出中国的中老年人正在发生三个变化:

第一是中老年人群基数加快扩大,50岁以上人口约4亿,每年新增60岁老人至少1500万以上,同时细分人群需求开始出现差异化;

第二是中老年人生活场景的重心正在从家庭向社交转变,聚会、健身运动、老年大学、公园广场活动、逛街购物等外出、社交场景成为生活主要内容。这种转变不仅会带来许多文化娱乐需求,也会带来巨大的与美/时尚相关的消费品需求;

第三是很多中老年人害怕被坑,对新事物、新品牌缺乏信任感,通过各种手段填平他们的信任鸿沟,是企业获得中老年客群的关键。

根据Ageclub对国内老年消费企业一线调研以及Ageclub新老年商业研究院对50+高价值活力新老人的深度访谈、日本等海外市场老年消费发展经验和典型案例,总结了中老年群体的六大消费变化趋势:

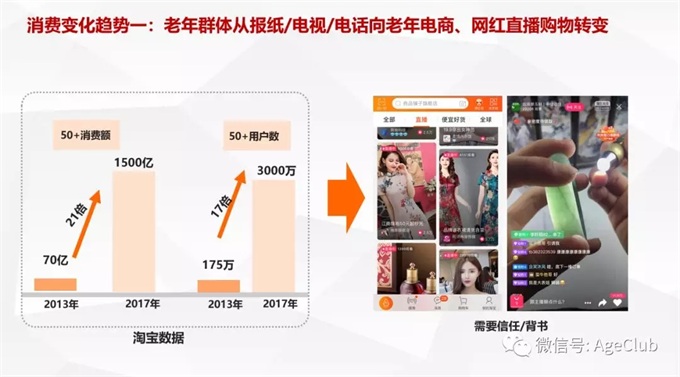

消费趋势一:老年群体从报纸/电视/电话向老年电商、网红直播购物转变

由于短视形态的观看体验远远超过图文阅读,所以老年人的娱乐方式正从图文逐渐向短视频的形态转化。接下来面向中老年人的短视频将会有很大的发展机会,并且老年群体购物模式可能向网红直播购物转变。

消费趋势二:面向老年群体的线下连锁零售实体店会大量普及

随着老年消费需求的增加,很多企业开始重视并提供线下消费渠道,从对日本老年商业消费的考察和国内北京、武汉等城市的调研都体现了这个特点。为中老年消费者提供线下服务会成为一种趋势,线下连锁的实体店会有很大的发展空间。

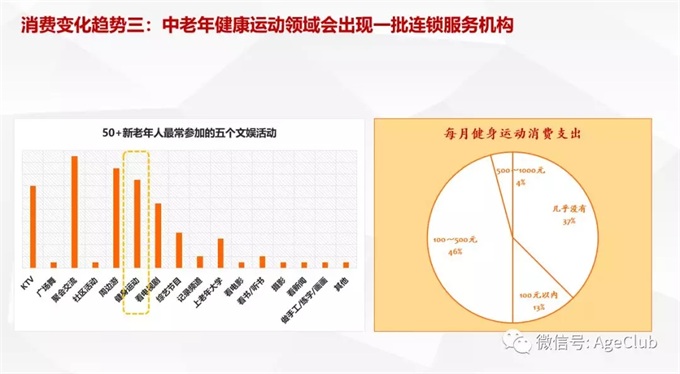

消费趋势三:中老年的健康运动领域会出现一批连锁的机构

从日本经验看,日本老年人很关注自身的健康问题,并且愿意在健康运动中进行消费,所以日本的健身运动机构非常多,而且大部分都是加盟连锁的经营模式。

从AgeClub对50+新老年人的深度访谈看,国内中老年人对健身运动越来越重视,2/3的人每月都会在健身运动上有消费,国内的中老年健身领域也有较大的发展空间。

消费趋势四:老年消费品市场新品类会持续涌现

足力健是老年消费品市场的一个典型案例,在老人鞋领域提前抢占了消费者的心理认知,在过去几年获得飞速发展,但大量追随者、模仿者迅速跟进,价格战激烈,进入全面的洗牌期,大量老年鞋企业亏损退出。

老年消费品市场的制胜核心是极致性价比、供应链和体验/线下服务,随着中老年人的需求升级,服装、化妆品、日化品、家用电器、健康产品等品类,都会出现类似老年鞋开创全新品类的市场机会。

||长岭资本蒋晓冬:如何在慢行业里面做出快公司

长岭资本管理合伙人蒋晓冬,曾任全球最大创投基金NEA全球合伙人及中国区董事总经理,目前专注中国社会快速老龄化中的健康与消费投资,管理的总资产规模逾30亿人民币。

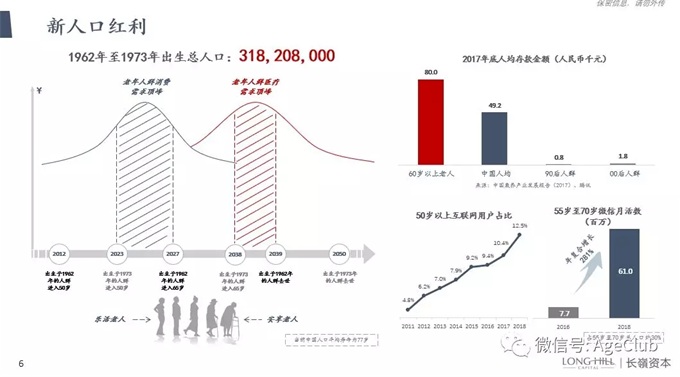

从对全球人口数据的分析预测来看,未来30年里,50岁以上人口是唯一数量在增长的群体,并且年龄越大的部分,增长速度越快。

以65岁为界限,50-64岁为乐活老人,65岁以上为安享老人,需求很不一样。2023-2027年会出现老年人群消费需求顶峰,2038-2039会出现老年人群医疗需求顶峰。

并且这个群体在事业发展期中获得了稳定的退休收入,具有较大的消费潜力。这个过程会出现历史性的机会,在这个机会里面会诞生出各种新的业态。

创业者要抓住老龄化的机会,不能仅仅是做增量型产品,更需要去细分这个群体,因为这个人群在不停地发生变化。

比如在互联网行为上,中老年微信用户在过去两年的时间内增长了七到八倍。而且会有更多中老年人学会使用微信,并且使用技能不会随时间遗忘。而使用微信的中老年用户不仅是人数在增加,而且用户本身也在发生变化。

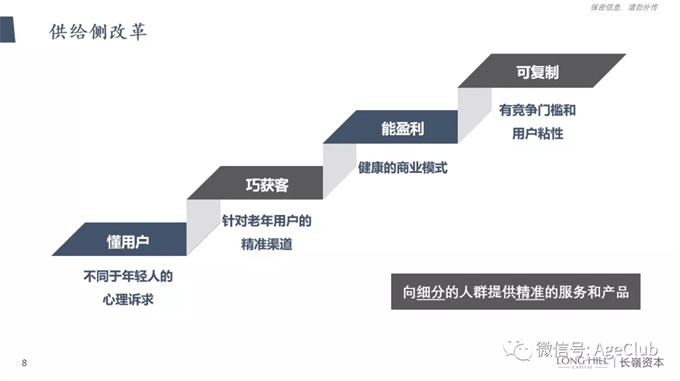

在中老年消费行业中,不管是健康领域,还是消费领域,最需要的是供给侧改革。目前行业很缺乏对中老年人群的细分,也很缺乏高品质的产品和服务。

高品质的供给要出来,需要四个方面:一是懂老年用户跟年轻人不一样的心理诉求在哪里,能跟用户产生同理心;

二是要找到针对老年用户的精准渠道,将获客成本牢牢控制住;三是商业模式是健康的,有盈利能力;四是有竞争门槛和用户粘性,能够复制。

长岭资本投资超过40家企业,这些企业服务了超过800万的个人客户以及超过2万家的商业机构。这些企业有共同的特征,与时下流行的互联网公司有明显的不同。

这个不同不仅是目标人群是中老年和年轻人的不同,而且是在商业模式上低频、高客单价、高获客成本,与互联网公司高频、低客单价、低获客成本的特点完全相反。

老年产业机会很大,但发展速度不会那么快,挑战就是如何在慢行业里面做出快公司。

||退休俱乐部符微:三个差异化打造会员制老年特色生活服务平台

上海日欣文化传媒副总经理符微,负责运营《退休俱乐部》、《我们退休啦》等IP内容为核心的会员制老年特色生活服务平台,在上海的中老年群体中影响广泛。

退休俱乐部的核心竞争力是打造三个差异化:

第一,是品牌的差异化,退休俱乐部不只是简单地做产品、做服务,而且以会员为基础,围绕老年人的心理、生理以及物质需求,去打造一个生活服务平台;

第二,是定位差异化,目前老年群体的年龄在不断变化,其消费需求也在不断改变。退休俱乐部主要针对一线城市上海消费能力中等偏上的50-70岁中老年人;

第三,有了品牌和人群定位的差异化后,接下来就是产品的差异化。

退休俱乐部整体来看是一个媒体矩阵,首先用比较主流的电视媒体进行传播,再结合微信和报纸,打造一个全面覆盖的“海陆空”媒体,然后衍生出线下活动、论坛、在线直播等。

电视、报纸主要满足老年人的信息需求,围绕民生信息、健康养生、时事热点这三个方面进行输出,微信、直播栏目中不仅包含信息内容还有相关产品的在线售卖。

由于电视、微信软文、报纸内容以及直播都不能做到面对面的互动。所以退休俱乐部在尝试一个新的形式,叫做“月月演”——通过网络报名、街道推荐、网络投票等方式选拨老人表演节目,摄录师全程跟拍录制,并延伸出门票、抽奖、助力各种活动。

这个过程达到几个目的:第一是老年人实现了表现自己的心理需求;第二做到品牌的传播;第三通过现有的核心的会员去做到拉新,这群人作为老年代表、作为“老年网红”去带动新的人关注退休俱乐部平台。

建立品牌差异化之后,接下来需要针对中老年人群去分析关于健康以及社交上的刚性需求,来打造差异化产品。

退休俱乐部主要从两个方面实现产品差异化,一方面是线上商城,结合退休俱乐部的品牌以及老年人群的特点,去打造定制产品;另一方面是线下门店,门店工作人员会根据顾客身体状况进行相关产品的搭配制作,满足中老年消费者的健康需求。

关于未来的发展,符微也分享了很多想法,比如说将直播带到线下,跟用户进行更多的互动;对服务进行升级,为消费者提供个性化精细的服务;将线下门店的运营模式在全国范围内复制。

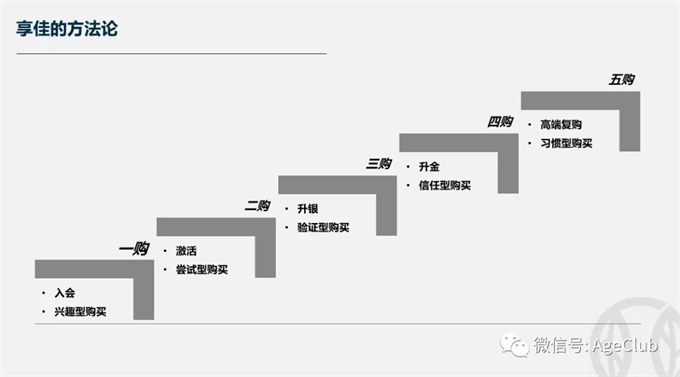

||享佳健康董事长肖俊方:中国老年健康消费市场的享佳探索

享佳健康是一家为中老年人群提供健康生活管家服务和产品的线上消费服务平台,目前拥有超过800万名会员。

董事长肖俊方介绍,公司一直运用数据智能技术开展用户经营,因此对用户调研特别重视,每年都会在会员内部做大规模的调研,今年参加调研的人数在一万人左右,调研结果表明:

拥有手机或智能手机的会员数量,近年出现爆炸性增长,会使用微信以及网上购物的会员比例也是快速增长;

有88%的受访会员会参加体检,保健品支出金额在5000块钱以上的占比60%;

老人健康问题前三名分别是高血压、骨病以及视力问题,高血压占比达到17%;63%的客户都关注心脑血管病,所以如果要变现可以从老年人心脑血管病的方向切入;

中老年主要以看报纸杂志为主要的娱乐休闲方式,其次是广播电视;最爱看的电视节目以养生堂为首;

用户在网上购买最多的是生活用品,其次是保健品;

57%的用户具有睡眠问题,13%的用户存在焦虑、紧张、恐惧等心理问题。

从商业模式上看,一家公司的长久发展离不开流量、变现和裂变。首先必须有足够持久和稳定的流量,具备了一定的流量基础后,企业需要有持久的变现手段,最后需要引导用户进行不断的裂变,由个人的消费变成夫妻俩人甚至全家的消费。

变现过程中,第一次尝试性购买基本上是不赚钱的,一般用超高性价比的产品吸引客户入会,从而提高转化率;第二次购买是对用户消费行为进行激活,客单价一般在200元左右;客户具有三次以上的购买行为就会成为平台认定的终身会员,这时客单价一般在500元以上。

老年消费市场中的企业必须有长线思维,视角必须贯穿客户全生命周期,前面阶段需要舍得放弃一定利润。

传递情感是与中老年人群进行交流的最优方式,光卖产品是不可能建立核心能力的。对于消费品公司来说,没有强大的线下服务能力很难实现差异化服务,如果可以与老年人见面交流或者参与线下活动是最好的。

对于未来发展,提出了开通线上服务的计划——以慢病管理为服务内容,用营养干预方案、运动干预方案管理用户的高血糖,并有相应的代餐粉等产品进行配套。

未来的核心能力靠数据,数据越多、越全、越实时,对用户的理解就越强,就能为用户提供专业的服务,变现能力也就更强。

||就爱广场舞范兆尹:中老年流量红利三阶段和社交电商两大坑

就爱广场舞创始人范兆尹分享了中老年流量红利的变迁过程,以及团队关于中老年社交电商的探索经验。

中老年流量红利分三个阶段,PC时代、APP时代、微信时代。

2012-2015年对于中老年流量来说还处于PC时代,2012年 “广场舞”在百度中一天的搜索次数达到10万到20万次,所以很多个人站长为了挖掘流量而参与进去。

这个阶段中老年用户主要是学习方面的需求,所以对于创业者的核心能力要求只有一项,就是SEO。

第二个阶段是2015-2017年。当时智能手机开始在中老年群体里普及,是手机应用市场崛起的时期,APP的单次获客成本只要1.5-2.0元,所以当时的策略就是极力地去买流量。用户对于内容的核心诉求就是“学+秀”,即学习加展示。

这个时候参与的创业者需要通过自己的战略决策去决定企业的方向,并通过资本能力去得到市场资金。

第三个阶段是2016-2019年,基本上进入了微信时代。这时候除了一些常规创业者之外,还出现了一些赚快钱以及走资本故事的人。

公众号时代的内容实际上还是图文+短视频,而这个时候的变现逻辑就是打广告。因此在这两类创业者当中,真正的核心能力就变成了商业化能力、资本能力和流量能力。

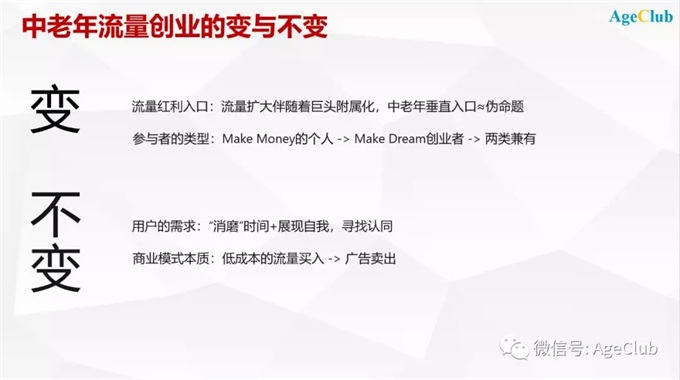

在这三个阶段中不变的永远是用户的需求,这个需求实际上是更健康地消磨时间、展现自我和寻找自我认同感。

另一个不变的是,这一波线上创业(以头条、美团、滴滴为代表)的商业模式本质就是低成本买入流量,然后再以高出成本价的广告卖出。

至于变化的部分,一个是流量的入口在变,随着流量的扩大,更多的巨头公司将会下场,这意味着中老年线上垂直入口其实是一个伪命题;另一个变化则是不同阶段的参与者类型不同,从开始的以个人站长为主,到后面团队行创业者越来越多。

在发展过程中,就爱广场舞的流量与行业第一差距越来越大,不能再走流量变现的路径,于是开始社交电商的尝试。

社交电商的形式主要有三类,一类是以拼多多为代表的拼团模式,一类是以云集、微店为代表的分销模式,还有一类是带有人的连接关系的直播模式,比如快手小店这样的直播电商。

就爱广场舞最开始尝试的是直播模式,但电商转化率很低,而拼团模式很难和拼多多竞争,所以最终选择了分销模式

当时开发了一款独立APP “就爱小店”,销售渠道主要是广场舞KOL,先覆盖每个城市广场舞协会的会长,这些会长再覆盖到每个广场的广场舞领队,实现对整个广场舞人群的覆盖。

当时发现,KOL的转化能力是很高的,但瓶颈在于KOL太难找,总量做不起来。

总结起来,中老年社交电商的第一个坑是销售能力,因为中老年群体的销售能力很难在后天培养,意味着开发难度大、教育成本高;

第二个坑就是销售意愿,实际过程中发现,赚钱对于50岁以上的人来说不具有太大的吸引力。

最终来看,分销模式的机会在于是否能提供好产品。而且这个好产品能满足中老年人的特定痛点,然后进一步经营好自己的私域流量池(客户池),再通过积分等形式实现口碑裂变。

AgeClub殷毅:一线城市新老年人消费需求变化趋势

AgeClub合伙人殷毅重点分享了基于北京50+新老年人深度调研而来的一线城市中老年人消费升级最新趋势。

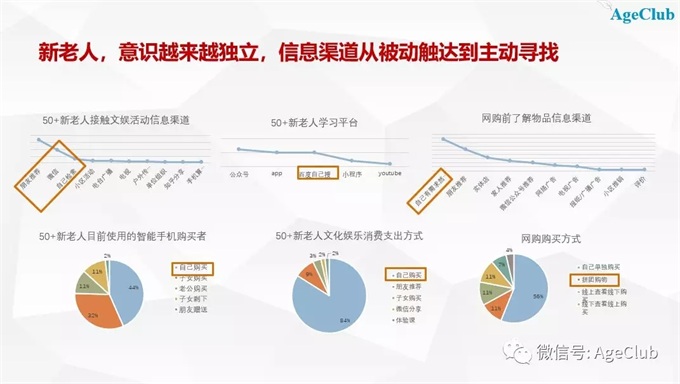

在调研过程中最大的发现是新老年人的自我观念在转变,自我意识在觉醒。

老人退休之后,行为比较活跃的大部分是女性。在50-60岁这个年龄节点,女性的自我意识开始觉醒,其次这些一线新老人的经济也比较富裕,并且这个阶段她们的时间很富裕,有足够时间去释放自我,所以这是新老年人很重要的一个自我释放的阶段。

新老年人独立意识也越来越强,对外界传播的许多信息会进行主动寻找。她们对于不同的需求都会有非常清晰的满足渠道及方式,基本上都自己买,或者经过朋友推荐。

新老年人过去最重要的三个朋友圈是基于家庭、同学和同事而形成的,而第四个朋友圈是因为其兴趣爱好打开的社交圈,这个社交圈是现在互动频率最高的圈子。

第四社交圈带来的社交文娱需求非常刚性,而且其需求不仅体现在在一线城市,也有下沉市场。虽然这种需求与城市有关,会有一定的文化差异,但它其实是个人的基本需求,只是展现形式不一样。

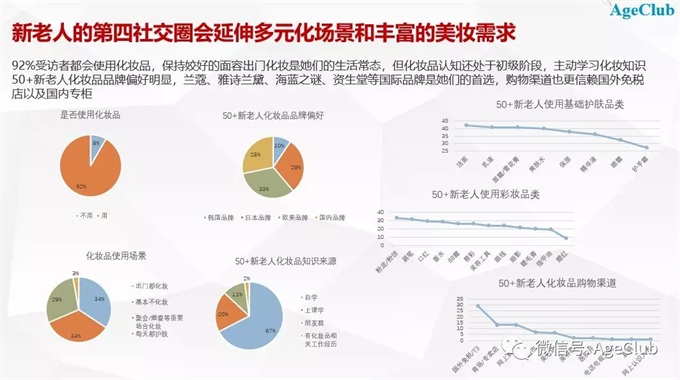

第四社交圈也会带来基于社交文娱需求衍生的消费品需求链条。因为经常参加社交生活,所以需要漂亮的服装,也因为这种生活状态,还需要化妆,甚至对身形体态有要求的人会需要去学习走模特步,使自己有更好的形态去展示。

92%的受访长辈出门前会化妆,但是这些老人完全不了解国产化妆品牌,使用的基本上是进口品牌,所以未来中国的中老年化妆品牌需要做一些努力让消费者形成品牌意识。

虽然这部分中老年女性需要化妆,但是基本上不注重化妆及护理技术。所以未来更需要提升她们关于完整皮肤护理方面的理论及操作。

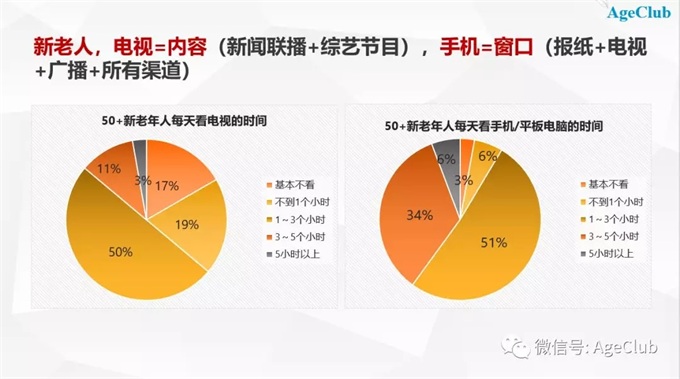

50-60岁的长辈原来都是以电视作为获取信息的主要途径,现在以电视+手机为主要方式,因为他们对于电视还有一定的观看习惯。

电视对老人的影响是点状的,一般会习惯性的打开。他们使用电视主要看新闻联播和综艺节目,电视是获取内容的入口。所以未来中老年市场中电视也是有发展机会的。

81%的中老年人产生了网购行为,但是依然有97.62%的中老年会选择线下购物渠道。他们一般只在网上购买比较便宜的东西。

20%的长辈买东西会在线上搜索去线下买,或者在线下看到了,到线上买。还有一些长辈在线下逛到心仪的商品,会去淘宝上寻找较便宜的同款,这就是他们消费进步的表现。

对于这些新老年人来说,他们很清楚自己对于某件产品的选择,产品一定要有解决自身问题的功效,并且商家的营销手段越简单越好,尤其是购买渠道及路径也需要尽量简化。

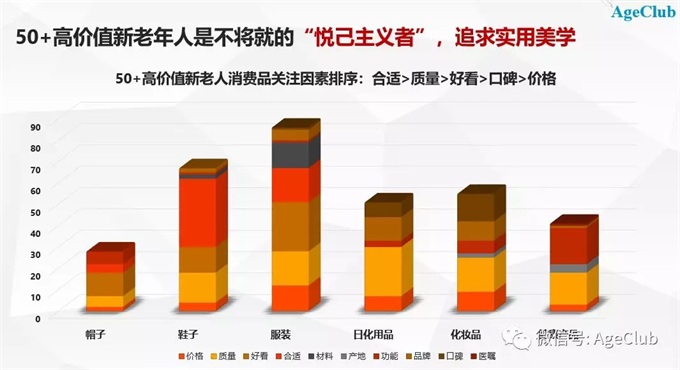

新老人购买产品最关注的是质量,然后才是好看、口碑和价格,他们并不是绝对的冲动者,也不是绝对的低价者。

中老年人一般从微信群、朋友圈或者搜索引擎来获取信息,信息获取渠道还比较少,对于品牌的认知能力还需要提升,所以中老年的各个消费的细分品类都有机会去做自己的品牌。

新老人对于生活健康的需求不仅仅满足于延伸寿命,而且开始从单纯的保健品的方式到改变生活方式来满足健康需求,这是很重要的一个转变点。

83%的中老年人群都会吃健康产品。他们现在基本上倾向于药补不如食补,在选择保健品过程中大部分中老年表现得比较理性。

他们已经有坚持运动或者健身来改变身体状况的习惯,初步建立起为健身付费的消费习惯,有80%的中老年人愿意在健身项目上花费的金额在一百元以下。

本文作者信息

AgeClub(新媒体公司)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务