中国制糖行业出口前景分析

前瞻《2017-2021年中国制糖行业产销需求与投资预测分析报告》指出中国制糖业产能严重过剩,中国制糖出路在哪里呢?

世界糖业部产量总体下降

自2013年起,全球糖市步入减产周期,供需过剩幅度逐步收窄。食糖价格持续低迷使得全球主要产糖国增产动力不足,国际糖产量连续两年下行,根据OECD数据报告,15年全球食糖产量为1.66亿吨,较14年减少600万吨。虽然供需仍处于过剩状态,但幅度已大幅收窄。2015年食糖供需过剩量343万吨,较2013年1084万吨大幅收窄。截止到2016年底,全球食糖产量在1.69亿吨左右。

2008-2016年全球产糖量增长情况(单位:亿吨,%)

资料来源:前瞻产业研究院整理

全球食糖消费量个位微增长

国别结构上,尽管全球糖消费较为分散,但以印度和中国为主的亚洲国家渐成糖消费的主力军。2015年,全球糖消费总量达到1.73亿吨,同比增长1.2%,其中印度和中国的消费量分别为2720万吨和1756万吨,占比分别为15.84%和10.23%,整个亚洲地区占比约35%。产品结构上,饮料和糖果是最主要的糖类食品,其消费占比分别为24%和23%,且近10年来,消费结构基本稳定。

2008-2016年全球食糖消费量变化情况(单位:亿吨,%)

资料来源:前瞻产业研究院整理

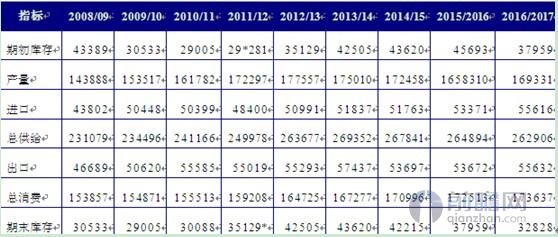

全球糖业供需平衡分析

包括USDA、ISO在内的多家机构近期下调16/17榨季食糖供需缺口,其中USDA预计16/17榨季巴西及其他21个主产国原糖产量增长量超过印度、泰国产量减少量,在11月份公布的糖业报告中将16/17榨季全球原糖预计总产量在5月报告基础上上调500吨至1.71亿吨,即便如此,其预计16/17榨季供需缺口仍有263万吨。

2008-2016年全球食糖供需平衡表(单位:千吨)

资料来源:前瞻产业研究院整理

中国制糖行业消费量总体下降趋势

2016年,国内制糖行业工业销售收入为1271.1亿元。2010-2016年,中国制糖行业销售收入由755.1亿元增长到1271.1亿元。

2010-2016年制糖行业销售收入走势(单位:亿元,%)

资料来源:前瞻产业研究院整理

制糖业出口量增长,制糖力求新的出路

2016年我国制糖业进出口总额6.73亿美元,同比下降了7.2%。其中,进口额3.20亿美元,同比下降;出口额实现3.53亿美元,同比增长了19.77%。实现贸易顺差3371.16万美元。

2015-2016年食糖进出口概况(单位:万美元)

资料来源:前瞻产业研究院整理

制糖业出口前景分析

香港、美国、菲律宾、蒙古以及日本斯是我国制糖行业的主要出口国家,占我国出口量的90%以上,其中尤以蒙古最多,占比超过50%。考虑到蒙古的消费能力,前瞻认为出口到香港的大部分食糖需要进一步出口至其他海外地区。也就是说,马来西亚和美国是我国确定的出口地区。

由于我国制糖行业国内生产能力无法满足国内市场的需求。从2016年的平均出口价格来看,以6.89人民币/美元的汇率进行折算,我国食糖的出口价格为4643.86元/吨左右,稍低于国内市场现货价格。从这一点上说,我国出口的部分食糖还不如销往国内市场更有利可图。

因此,从我国制糖行业无法满足国内需求和出口价格不具优势的情况下,我国制糖行业的出口前景难以光明。前瞻认为我国制糖行业食糖出口转内销更有利可图。

本文作者信息

胡小键(著名经济学专家,品牌、战略策划人)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务