【如何做一个聪明的投资者】根据经济周期制定决策

根据凯恩斯主义经济学观点,总需求的波动导致经济在与实现充分就业的产出水平不同的情况下实现短期的均衡,这种总需求的波动即表现为经济周期。了解经济处于周期的哪个阶段,或是经济周期是否如预期一样发展是十分困难的,但是这预测对经济调节和投资策略是至关重要的。

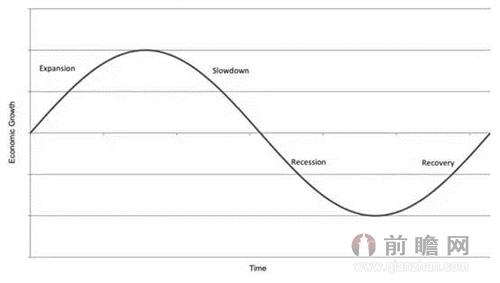

(一)经济周期的四个阶段

1. 经济扩张

2. 经济放缓

3. 经济衰退

4. 经济复苏

不同的阶段根据GDP的变化(如GDP在经济扩张阶段增长,而在经济衰退阶段收缩)来辨识。了解经济处于周期的哪个阶段、即将步入哪个阶段或是经济周期是否如预期一样发展是十分困难的。而最困难的是预测经济周期的拐点,也就是预测经济周期从一个阶段过渡到下一阶段的转折点。

(二)经济周期的其他阶段

经济周期中位于标准的四个阶段之外,还存在着其他潜在的阶段:

滞涨阶段 是指通货膨胀率高企的同时经济增长率放缓,加之失业率持续高攀的情形出现。在这种情况下对于政策的制定者而言是十分棘手的,因为政策的制定旨在降低通货膨胀率和失业率,而实际却使得经济增长进一步恶化。当经济生产力由于不利的供给冲击而减少时,滞涨便可能发生;比如对于一个石油进口国而言,油价出现了上涨。这种冲击常常会提高价格,由于生产成本提高而利润减低导致经济放缓。滞涨的产生也可能是由于不当的宏观经济政策。比如,中央银行可能允许了货币的过度增长。在二十世纪七十年代,世界经济受到了滞涨之苦,便是源于石油价格的冲击并伴有随后中央银行为了试图抵抗经济衰退而采用了刺激经济的货币政策。

通货紧缩 是指商品和服务的总体价格水平出现下降的情形。当通货膨胀率降至低于0%(负的通货膨胀率)时,通货紧缩便出现了。

经济成长温和适中 是指不是过冷也不是过热(就像是故事《三只熊》中的燕麦粥一样)的经济情形;保持适度的经济增长和较低的通货膨胀,这为市场友好的货币政策留出余地。由于维持了适度的经济增长,成长温和适中的经济有利于股票和风险资产。由于利率和通货膨胀稳定,成长温和适中的经济也同时有利于固定收益和保守类资产。

上图展示了一个理论上的平稳经济周期。

(三)经济周期和投资资产类别

企业盈利能力、股票市场表现、消费者行为、市场情绪以及资本支出(CAPEX)都会受到通货膨胀、利率和经济增长的影响。因此,处于经济周期的不同时点驱动了不同资产类别的表现。鉴于不同的资产类别对于上述因素的反应不同,因此他们表现的差异取决于经济周期所处的阶段。战术型资产配置策略可以从处于经济周期不同阶段的不同国家的不同资产类别的表现差异中获利。例如,我们来看经济周期的四个阶段:

1. 经济放缓。在经济放缓期间,股票和债券的表现很差。通货膨胀和利率高涨,经济增长减缓,企业盈利能力下降。上述情形的组合对于股票和债券市场来说是负面的。此时,现金是首选的资产类别。随着利率和通货膨胀的高涨,投资者倾向于关注短期收益并寻求获得收入(股息率)。具有高股息率的优质股票较股息率较低的劣质股票而言业绩应更为出色。价值股票的表现优于成长股票。经济放缓期间,石油价格从历史数据来看会攀升,但石油价格的攀升可能是经济放缓的催化剂而并不是其结果。由于其他资产类别的表现较差,黄金的表现可能会坚挺。因为信用利差的扩大,公司债券的表现不如政府债券。

2. 经济衰退。在经济衰退的初期,股票价格通常会由于企业盈利减少以及定价受到衰退影响而下跌。由于走低的利率和通货膨胀率,债券在经济衰退的初期和末期表现较好。这是投资政府债券的最佳时机。经济衰退期间,由于需求的下降使得大宗商品的表现不佳。然而,大宗商品的表现遵循长期的超级周期;因此,基于经济周期预测大宗商品的收益是很困难的。公司债券的表现不如政府债券。

3. 经济复苏。在经济复苏阶段,货币政策仍是适中的;然而,增长进一步加强且通货膨胀仍处于低位。尽管由于市场对于经济复苏是否真正到来并不确定而伴随着潜在增长的波动率,但此时对于股票而言是最好的。在经济复苏阶段,小盘股票表现强劲且表现优于大盘股。公司债券的表现优于政府债券。

4. 经济扩张。在经济扩张阶段,股票的表现持续强劲,优于债券的表现和持有现金。公司债券的表现优于政府债券。

(四)投资时钟

看待经济周期的一种流行的方式是通过1937年在伦敦的《标准晚报》首次发表的投资时钟。虽然投资时钟也有缺陷(非常笼统地看待相关经济背景),但在经济周期的不同阶段,它仍可以为指导投资决策提供有用的框架。

时钟上的不同时点对应着如下经济阶段:

12点钟:经济扩张的顶点是充满了乐观、贪婪和过度的时期。充分就业、经济快速增长、有利的经济条件和积极的市场情绪支撑着房地产市场。投资者运用杠杆购置房地产。随着通货膨胀不断攀升,以及经济活动创造了对于商品的大量需求,大宗商品成为具有吸引力的投资标。通胀挂钩债券为防止通货膨胀的增长提供了保护。

1点钟:经济已经过度到经济周期中经济减缓阶段。通货膨胀升高、对于资本的需求(如由于运用杠杆购置不动产)以及政府为使过热的经济软着陆而做出的努力,共同导致了利率的提高。过快地提高利率这一政策性错误可能会导致经济的硬着陆。

2点钟:在经济活动放缓的情形下,不动产和股票价值的增值并不能够持续。由于资金成本较高,高企的利率对于不动产价格带来重压。因为利率水平接近其可能达到的上限水平,使得固定收益类投资标的更具吸引力。公司的盈利能力由于高企的利率、商品价格的升高和房地产价格飙升而承压,使得股票的吸引力下降。由于经济可能出现衰退的风险(并不是经济衰退本身)将体现在股票的价格中,对于股票价格的修正成为股票投资的风险之一。

3点钟:这是经济放缓阶段的尾声,也是经济进入衰退的开始。由于市场意识到经济衰退的开始并将其体现在股票价格中,对于股票价格的修正变得极具可能。放缓的经济活动、仍处于高位的利率水平、股票价格的下跌、消极的市场情绪以及公司盈利能力的下滑,使得经济进入了衰退阶段。大宗商品价格出现下滑。

4点钟:商业信心和消费支出水平下滑。股票不再具有吸引力。固定收益投资工具和现金成为了受宠的资产类别,现金为王。向安全高质量投资的转移推高了政府债券和黄金的价格。如美元、日元、瑞士法郎等避险货币升值。

5点钟:糟糕的经济状况抑制了企业的兼并收购和公司上市活动。信贷收紧,银行不愿提供贷款。消费者信心处于十分低的水平上,悲观主义盛行。疲软的商品和服务需求使得公司盈利能力下降,从而导致利润进一步下滑。当连续出现两个季度的经济萎缩时,经济形势将正式进入衰退阶段。固定收益投资工具和现金将继续保持投资优势。

6点钟:这是经济周期的最底部。投资者由于恐惧而抛售所有风险类资产(股票、商品、高收益债券)。通货膨胀减缓,对于资本的需求很低,利率水平开始下降。P271个人和企业关注其资产负债表,降低杠杆和借贷水平(去杠杆化)。劳动力市场承压且失业率居高不下。消费者减少花销。此时,政府的财政和货币政策常常介入从而为经济提供刺激。

7点钟:随着政府支出的增加和利率水平的降低,经济从衰退的底部开始复苏。投资者又开始投资于股票市场,因为股票的估值十分具有吸引力,与此同时,利率的下降对股票价格产生了支撑。公司债券和高收益债券同样具有吸引力,因为公司对于其资产负债表的去杠杆化使得公司债券和高收益债券的供给减少。

8点钟:在经济衰退期间,公司不得不通过削减成本、裁员从而变得更为有效率。公司的边际利润率连同利润率一起得到提高。经济开始逐步增长。股票价格上涨,价格中体现出经济扩张的预期。此时是买入诸如股票和公司债券等风险资产的好时机。

9点钟:经济周期步入扩张阶段。失业率下降;大宗商品价格随着经济活动创造出对于商品的需求而上涨;通货膨胀水平上升。由于利率水平并不算高,房地产融资变得具有吸引力,房地产价格开始再次上涨。由于上升的利率和通货膨胀水平,固定收益投资工具在这个阶段变得不那么受欢迎。

10点钟:经济的增长以及风险资产价格的上涨带来了对于经济形势的乐观情绪。许多人声称“此时非彼时”,完全忘记了经济放缓很可能马上就会发生。泡沫正是在这一阶段形成。投资者可能仍继续从风险资产上获取可观的收益,但是拐点日益临近,并且总是很难预测其到来的准确时点。

11点钟:政府在基础设施建设方面大量支出,创造了大量就业机会;随着私营企业需求的增长,经济进一步获得刺激。更多的员工被雇佣以应对增长的需求和所需的生产水平。低利率激励企业通过借贷融资来扩张。聪明的投资者预见到由于经济过热、通胀高企、过度招聘以及产能过剩而导致拐点临近,最高点就要来临。

本文作者信息

于韦斌(高级分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务