【行业深度】洞察2026:中国焊接材料行业竞争格局(附细分领域企业竞争力评价等)

行业主要上市公司:唯特偶(301319.SZ)、哈焊华通(301137.SZ)、华光新材(688379.SH)、大西洋(600558.SH)、安泰科技(000969.SZ)等

本文核心数据:企业竞争格局;区域竞争格局;行业集中度

1、中国焊接材料市场企业类型

目前国内的焊接材料市场主要有以下两类参与者:一类是大型钢铁及材料集团企业,依托其完善的冶金资源和产业链一体化能力,进入焊接材料市场,产品多元、供应稳定,具备较强的成本与规模优势;另一类是专业焊接材料制造企业,长期深耕焊材领域,专注于特种焊材、高性能合金焊材等细分市场的技术研发与产品优化,能够为不同行业客户提供定制化、高质量的焊接解决方案,并在高端市场中占有一定份额。

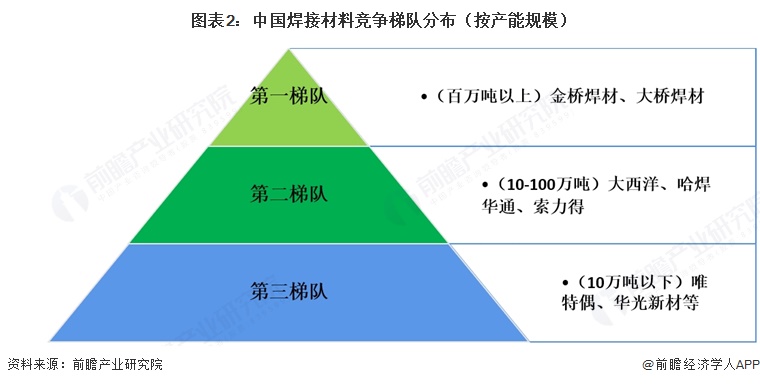

2、中国焊接材料市场竞争梯队

从产能上看,中国焊接材料行业产能集中度较高,头部企业占据重要份额。天津市金桥焊材集团股份有限公司作为行业龙头,年销量达160万吨,产能预计约200万吨;天津大桥焊材集团有限公司拥有120万平方米产业园,设计产能达150万吨。这是国内唯有两家产能在百万吨以上的企业。

行业内第二梯队的领先企业产能规模在10万吨至百万吨:四川大西洋焊接材料股份有限公司公司年报显示,2024年综合产能超50万吨;山东索力得焊材股份有限公司综合产能40万吨,涵盖多种产品;哈焊所华通(常州)焊业股份有限公司2021年上半年产能达19.36万吨。

此外,深圳市唯特偶新材料股份有限公司和杭州华光焊接新材料股份有限公司产能规模虽然相对较小,但作为电子材料领域的上市企业,在焊接材料领域同样具有显著竞争力。

3、中国焊接材料市场竞争格局

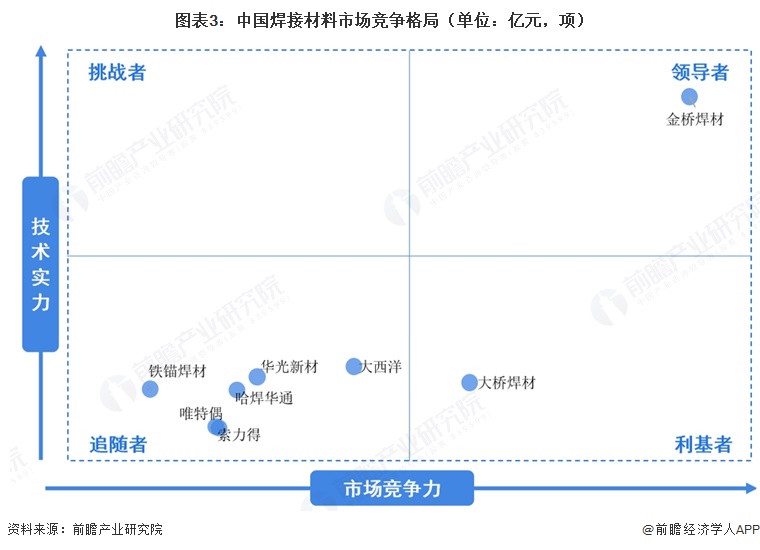

从企业营收和有效发明技术专利水平对比上看企业的市场竞争力和技术实力,2024年金桥焊材以92.7亿元的营收和647项有效发明专利遥遥领先,展现出强大的市场竞争力和技术实力,处于行业领导者地位。大桥焊材和大西洋分别以55.32亿元和35.61亿元的营收位列第二和第三,但专利数量相对较少,分别为112项和142项。哈焊华通、索力得、唯特偶在营收上差距不大,但哈焊华通以98项专利领先于索力得的27项和唯特偶的30项。华光新材尽管营收为19.18亿元,但拥有123项专利,显示出较高的技术实力。铁锚焊材在营收上最低,仅有1亿元,但拥有100项专利,表明其在技术创新方面有一定的投入。整体来看,金桥焊材在市场规模和技术研发方面均占据优势,而其他企业则在不同维度上展现出各自的特色和竞争力。

4、中国焊接材料品牌竞争力排名

金桥焊材、大桥焊材、大西洋ATLANTIC、华通焊业、铁锚焊材、林肯电气、索力得SOLID、ESAB伊萨、京雷焊材、天泰焊材为中国焊接材料典型品牌。

5、中国焊接材料行业集中度

随着中国装备业的发展,我国焊接材料产品渐渐由中低端向中高端转化,受此压力和较高的退出壁垒影响,近年来我国焊接材料行业企业纷纷拓展产业链或通过兼并重组以在激烈的市场竞争中谋求生路,中小企业或被兼并,或扩大产能,纷纷向头部企业靠拢。目前,我国焊接材料行业市场初步形成了头部企业数量众多且占据了行业绝大部分市场份额的格局。

与此同时,在这部分头部企业中,并没有企业在整体焊接材料的生产技术和生产规模上具有绝对的领先的优势,头部企业之间的产品技术以及质量差距较小,在不同的产品应用领域中也有不同的焊接材料企业崭露头角。

根据中国电器工业协会焊接材料分会发布2024年度行业发展情况,行业前10家产量之和占总产量的比例已超过80%,前三家的总产量之和已超过行业总产量的60%。

6、中国焊接材料行业市场区域竞争格局

从焊接材料制造企业区域分布上看,根据企查查统计数据,截至2026年4月9日,登记状态为“存续/在业”的焊接材料相关企业超2万家。其中,江苏省分布的焊接材料制造企业数量最多,达3546家,占比全国17.7%;河北省和山东省内焊接材料行业企业数量分别为2259家和2216家,企业数量位居全国第二、三名,上海、广东、陕西、安徽省内焊材企业也在800家以上,处于第二竞争梯队;西北、东北、西南边疆地区焊接材料制造企业分布较少。这种分布差异主要源于工业基础:江苏依托长三角制造业集群及船舶、汽车产业链;河北、山东受益于钢铁、管道装备等重工业配套;而西北、西南部分省份因产业配套薄弱,焊材企业分布稀疏。

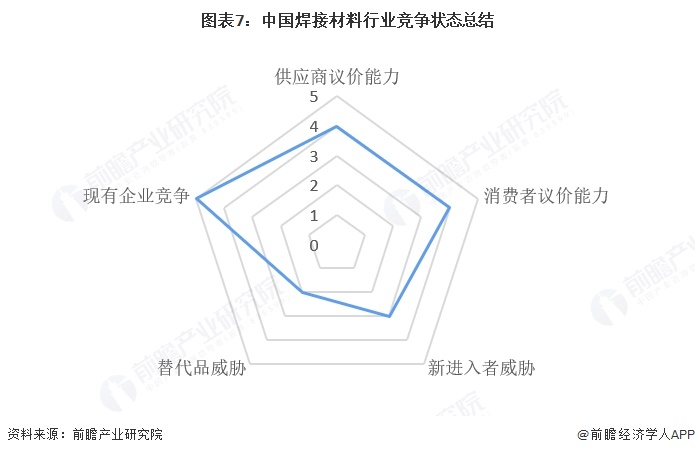

7、中国焊接材料行业竞争状态总结

从五力竞争模型来看,我国焊接材料行业供应商议价能力较强,上游钢材及有色金属市场集中度高,价格波动直接传导至焊材成本;下游消费者议价能力亦不容忽视,大型建筑、造船及装备制造企业采购量大,对价格和品质要求苛刻;行业新进入者威胁中等,虽技术门槛相对有限,但品牌、渠道及规模效应构成壁垒;替代品威胁较低,焊接作为永久连接工艺,短期内难被颠覆;现有企业竞争激烈,市场参与者众多且同质化严重,龙头企业凭借技术与产能优势持续挤压中小厂商份额。

注:1-5分,分数越高代表对行业盈利能力的压力越大

行业研究分析详见前瞻产业研究院《中国焊接材料(焊材)行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务