预见2026:《2026年中国水果连锁零售产业全景图谱》(附市场现状、竞争格局和发展趋势等)

以下数据及分析来自于前瞻产业研究院水果连锁零售研究小组发布的《中国水果连锁零售市场前景展望与投资机遇分析报告》

行业主要上市公司:百果园集团(02411)、宏辉果蔬(603336)等

本文核心数据:水果连锁零售行业竞争梯队;水果连锁零售市场规模;水果连锁零售行业区域竞争格局

行业概况

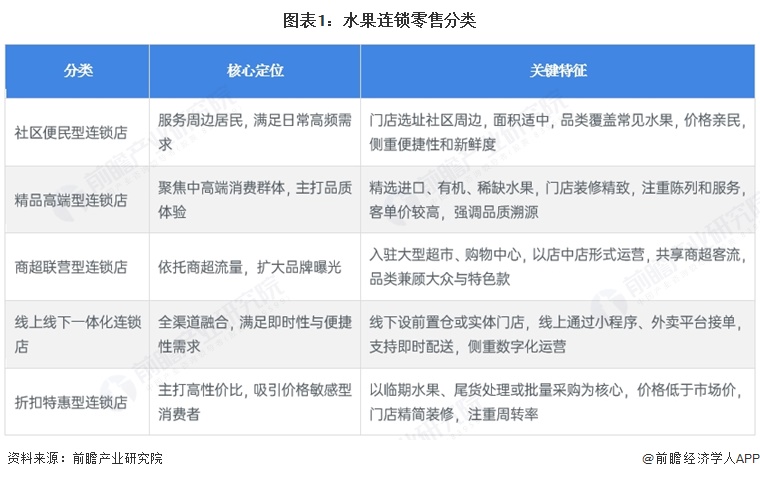

1、水果连锁零售定义与分类

水果连锁零售是连锁经营模式在水果零售领域的规模化应用,指企业以品牌为核心,通过统一的运营体系整合供应链、门店管理与服务标准,在不同区域开设多家标准化门店,集中开展水果采购、仓储、配送及销售的零售形态。其核心特征包括统一采购降低成本、统一品质管控保障新鲜度、统一门店形象与服务流程提升消费体验,同时结合线下实体门店与线上渠道(如小程序、外卖平台)构建全场景服务网络,旨在通过规模化运营、标准化管理与品牌化输出,优化水果流通效率,满足消费者对新鲜、便捷、高品质水果的需求,实现品牌价值与市场份额的同步扩张。

水果连锁零售的分类围绕目标群体、运营模式与核心优势展开,涵盖五大类型:

2、产业链剖析

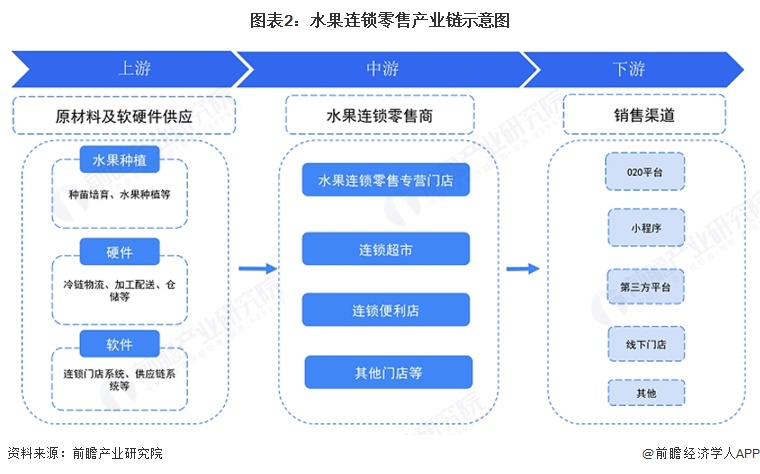

水果连锁零售产业链上游主要是水果种植基地、加工配送中心、冷链仓储物流和水果批发商。按照供应模式,可以分为产地经销,即先从水果种植基地采购水果,再在配送中心进行加工,或者冷链物流到仓储中心,到批发商进行分销,再到水果连锁零售门店。还有就是进行采、供、销一体的产地直采模式,即通过水果种植基地直接采购水果到水果连锁门店,这样的水果损耗较小,更为新鲜,大部分是当季水果,但是需要企业有强大的物流仓储配送体系。中游是连锁加盟经营,一方面是水果连锁零售自营门店,可以分为社区便民型连锁店、精品高端型连锁店、商超联营型连锁店、线上线下一体化连锁店、折扣特惠型连锁店等,另一方面是加盟中心。下游是渠道终端,线上渠道较多,包括O2O平台、小程序和第三方平台,线下即消费者自提,或者提供给便利店。

水果连锁零售产业链包含众多企业,上游是水果种植基地,较大规模的企业有海南农垦南繁、绿航果业、加工配送有果美农业科技、福建果之道等;物流冷链有贵州现代物流、肇庆新供销农副产品、广州澳兴冷链;中游有百果园、宏辉果蔬、鲜丰水果、诚信志远、鑫荣懋、绿叶水果、水果熟了、果缤纷、花果山科技等。下游包括线上渠道,主要是美团、京东、盒马、饿了么等。

行业发展历程

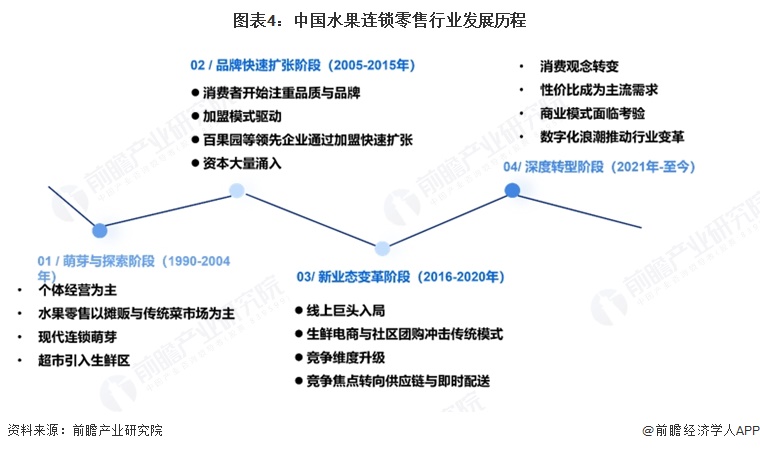

中国水果连锁零售行业的发展,是一部从路边摊到品牌连锁,从传统农贸到智慧零售的变革史。萌芽与探索期(1990年代-2004年):中国水果连锁零售行业从传统农贸市场和个体水果摊贩中萌芽。随着改革开放深化和居民收入提高,对新鲜水果的需求增长,为专业水果零售创造了条件。在此期间,超市业态开始引入生鲜区,对传统散乱的路边摊构成初步挑战。同时,首批专业水果连锁零售企业开始零星出现,探索标准化经营模式,但整体仍处于分散和初级状态。

品牌快速扩张期(2005-2015年):这一时期,居民可支配收入持续提升,消费升级浪潮兴起,消费者对水果的品质、品牌与购物体验有了更高要求。以百果园、鲜丰水果、洪九果品为代表的头部企业,通过加盟模式实现快速扩张。品牌效应在此阶段至关重要,企业通过统一形象、标准化管理来抢占市场份额。同时,资本开始涌入,助推了行业整合与规模竞争。

新业态变革时期(2016-2020年):行业竞争格局因新业态的涌入而深刻变革。盒马、叮咚买菜等全品类生鲜平台凭借其规模化采购优势和数字化供应链管理,持续压低水果价格,并通过“半小时达”服务重构消费场景,对传统水果连锁店产生巨大冲击。同时,社区团购依托“预售+次日达”的轻资产模式,以极致性价比分流了大量客源。竞争焦点从单纯的渠道转向了供应链效率与即时配送能力的比拼。

行业深度转型期(2021年至今):进入此阶段,此前积累的问题集中爆发,行业进入加速洗牌期。消费者愈发理性,追求“质价比”,对高端水果的品牌溢价接受度降低。高端水果连锁品牌在重新定位,转向高品质与高性价比并重的战略。同时,通过区块链溯源等技术提升供应链透明度,重建消费者信任。企业更加注重产地直采,缩短流通环节,并利用大数据指导采购和库存,以降低成本与损耗。。

行业政策背景

近年来国家密集出台指导类政策,重点聚焦数字化转型升级、零售业创新提升、供应链能力提升等领域。2025年7月,农业农村部等部门发布《促进农产品消费实施方案》,提出发展新型零售业态。加快零售业创新,发展“小专精”的精品店、仓储会员店、品牌折扣店等。

行业发展现状

1、水果零售总额:2025年中国水果零售额达15125亿元台

中国水果零售市场规模持续稳健扩张,从2021年的12028亿元增长至2025年的15125亿元。整体来看,近年来中国水果零售市场增速逐步放缓,2023-2025年维持在5%-6%区间,标志着市场步入成熟发展阶段。

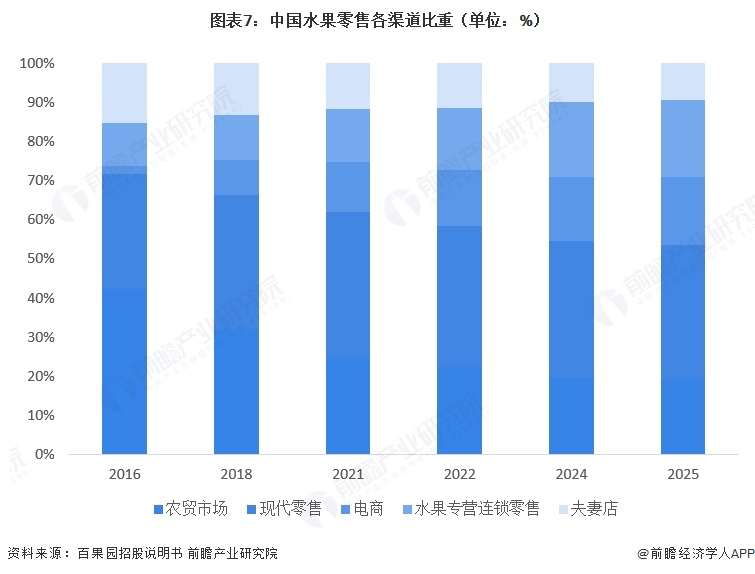

2、中国水果连锁零售市场占比:2025年达19.5%

中国水果零售渠道结构正经历显著变革,呈现传统渠道萎缩与现代渠道崛起的鲜明对比。农贸市场份额持续大幅萎缩,从主导性的41.8%降至19%,消费习惯向便捷与品质迁移。现代零售(商超/大卖场)份额先升后稳,现占34.5%,升级为主渠道。电商渠道增长迅猛,从2%跃升至17.0%,凭借便捷与品类丰富性成为核心增长极。水果专营连锁零售渠道市场占比从10.8%增长至19.5%,已成为第二大渠道。其通过品牌化、标准化与密集的社区布局,成功俘获了追求品质与体验的消费者。夫妻店份额被持续挤压,在连锁与电商冲击下生存空间收窄,为谋求销售空间,这些夫妻店正在尝试加盟水果连锁品牌,以谋求可持续经营。

此外,现代零售也是水果连锁零售的销售场所。尽管大润发、盒马生鲜、沃尔玛等现代零售商的经营品类远多于水果,但其水果生鲜品类符合水果连锁零售的核心特征:它们通过统一的供应链管理体系进行全国性或区域性采购,建立标准化的品质分级与冷链物流网络,并依托遍布多地的连锁门店实现规模化销售。这些企业在水果品类上运用自有品牌开发、数字化库存管理及精准营销策略,其运营本质与专业水果连锁店同样具备连锁化、标准化与品牌化的核心属性,因此属于水果连锁零售在广义上的重要组成部分。

注:现代零售是指大型连锁超市,便利店,社区店等业态。

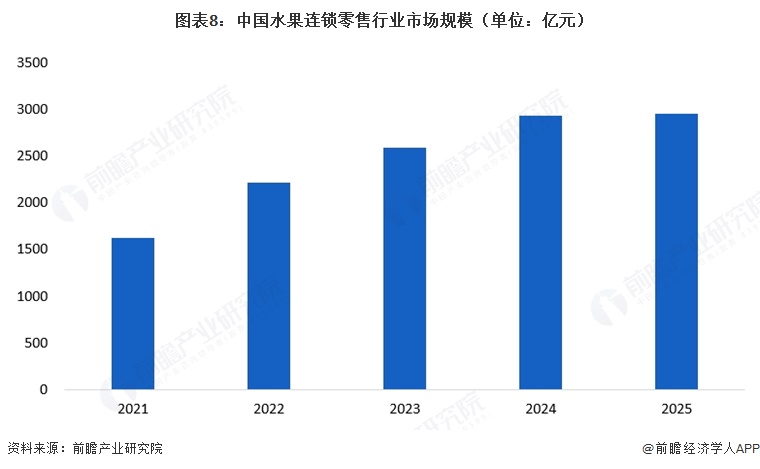

3、2025年市场规模约2949亿元

水果专营连锁零售作为增长最迅速的渠道之一,市场实现近乎翻倍的增长。这主要得益于其专业的品牌化运营、标准化的产品质量管控以及便捷的社区布局,成功承接了从农贸市场流出的消费需求。目前,水果专营连锁零售渠道凭借品牌口碑和消费体验的优势,占渠道比重上升至2025年的19.5%。结合水果连锁零售市场规模进行测算,2021-2025年市场规模从1624亿元增长到2025年的2949亿元,年复合增速高达16.1%。

行业竞争格局

1、中国水果连锁零售企业竞争格局

2025年中国水果连锁零售市场规模为2949亿元。2025年百果园营业收入约87亿元,占中国水果连锁零售市场比重约2.97%,位居第一;2025年鲜丰水果营业收入为60亿元,对应市场份额为2.03%。基于百果园的单店年营业额、鲜丰水果披露的单店理想年营业额数据,结合其他代表性企业的门店数量,初步核算2025年果缤纷、诚信致远、绿叶水果和果速达市占率分别为0.67%、0.42%、0.35%和0.29%,位列第三至第六名。

2、中国水果连锁零售区域竞争格局

从产业链区域分布来看,水果连锁零售产业链代表性企业主要分布在广东、新疆、以及上海、浙江、江苏、安徽等长三角地区。

行业发展前景及趋势预测

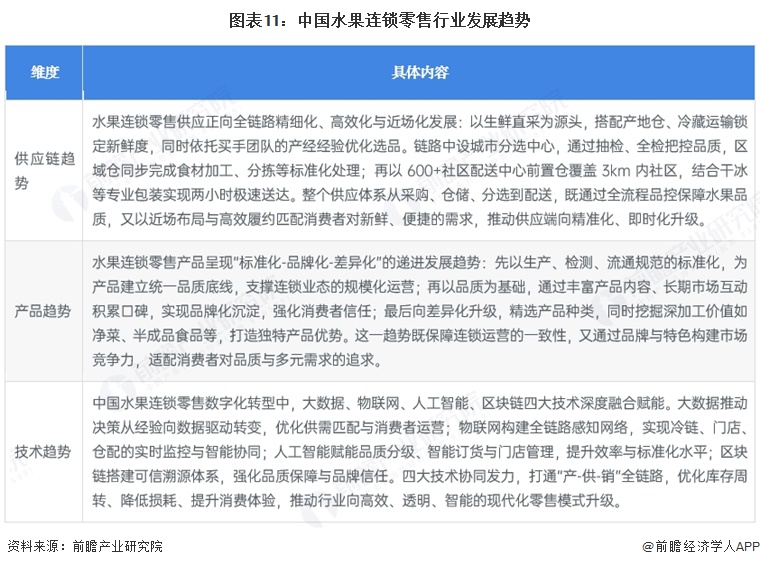

1、行业发展趋势

展望未来,从供应链、产品及技术等维度来看,中国水果连锁零售行业趋势如下:

2、行业发展前景:预计到2031年水果连锁零售市场规模约3907亿元

未来,中国水果零售市场将呈现显著的渠道分化与格局演变。专营连锁通过垂直供应链、会员深度运营及“线上+线下”全渠道融合,在品质保证、消费体验和履约便利性上构筑了核心优势,水果专营连锁的市场地位与影响力将得到进一步巩固和提升。水果连锁零售市场规模预计将从2025年的2949亿元增长至2031年的3907亿元,年复合增速约4.8%。

更多本行业研究分析详见前瞻产业研究院《中国水果连锁零售市场前景展望与投资机遇分析报》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务