【干货】量贩零食业态全景梳理及区域分布情况

行业主要上市公司:万辰集团(300972.SZ)、鸣鸣很忙(01768.HK)、三只松鼠(300783.SZ)、良品铺子(603719.SH)、来伊份(603777.SH)、好想你(002582.SZ)

本文核心数据:量贩零食业态模式;量贩零食全景图谱;最新布局动向

量贩零食业态模式全景梳理

中国量贩零食业态构建了上游为品牌零食厂商、白牌/代工商提供大批量低价货源,中游由量贩零食品牌总部统筹采购、仓储、物流及加盟管理,向下游加盟门店供应商品并赚取差价、提供赋能,最终由加盟门店零售商品给消费者的“上游直供—中游统配—下游加盟零售”的全链路业态模式,通过扁平化供应链与加盟渠道体系实现极致性价比的零食零售闭环。

中国量贩零食行业上游由三只松鼠、良品铺子、盐津铺子、洽洽食品等品牌零食厂商提供核心产品供给;中游以鸣鸣很忙(零食很忙+赵一鸣)、万辰集团(好想来)、零食有鸣、戴永红、老婆大人等为代表的量贩品牌方主导运营与供应链整合;下游则通过各品牌加盟门店(如好想来、赵一鸣、零食很忙门店)触达终端消费者,头部品牌凭借规模化加盟网络快速下沉扩张。

量贩零食相关企业区域分布情况

中国量贩零食上游品牌零食厂商按产地分散布局,如安徽的三只松鼠、洽洽食品,湖南的劲仔食品、盐津铺子,河南的好想你,上海的来伊份等,覆盖了坚果、烘焙、肉制品等多品类;中游量贩品牌则多从区域龙头起步,逐步向全国渗透,如湖南的鸣鸣很忙、戴永红,四川的零食有鸣,浙江的老婆大人,福建的万辰集团。

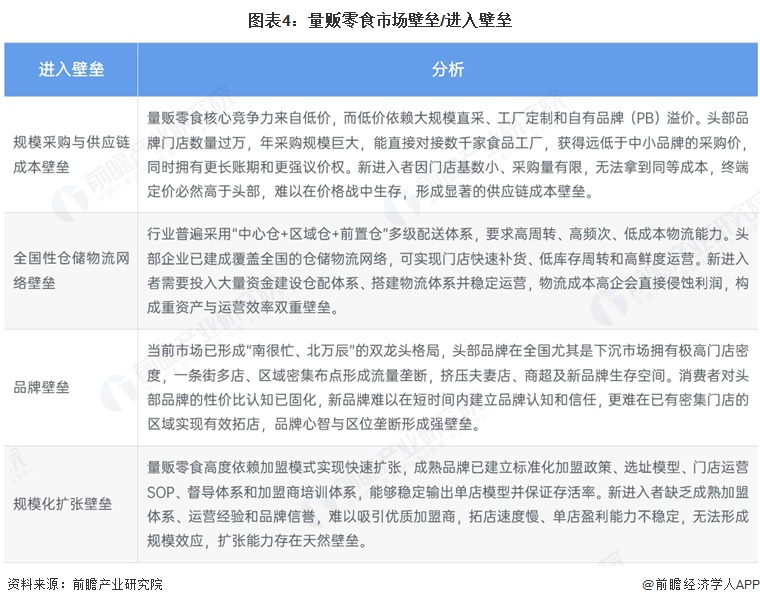

量贩零食市场进入壁垒

量贩零食市场整体进入壁垒较高,规模采购与供应链成本壁垒决定了新进入者难以获得与头部相当的工厂直采价和议价优势,定价竞争力不足;全国性仓储物流网络壁垒需要重资产投入与高效运营能力,中小品牌难以快速搭建低成本、高周转的仓配体系;品牌壁垒体现在头部企业凭借高密度门店布局与下沉市场心智占领形成流量垄断,新品牌难以建立认知并有效拓店;而规模化扩张壁垒则依托成熟加盟体系、标准化运营与单店盈利模型,新进入者缺乏相关经验与信誉,难以快速拓店并形成规模效应。

量贩零食上市公司经营情况

从量贩零食上市公司经营情况来看,鸣鸣很忙以463.71亿元营收领跑规模,但受低价走量模式影响,毛利率仅9.73%;三只松鼠、良品铺子、洽洽食品、桃李面包营收规模适中,毛利率处于行业中等水平,经营相对稳健;来伊份、甘源食品、好想你、有友食品营收规模相对较小,但毛利率普遍较高,产品盈利水平更具优势。

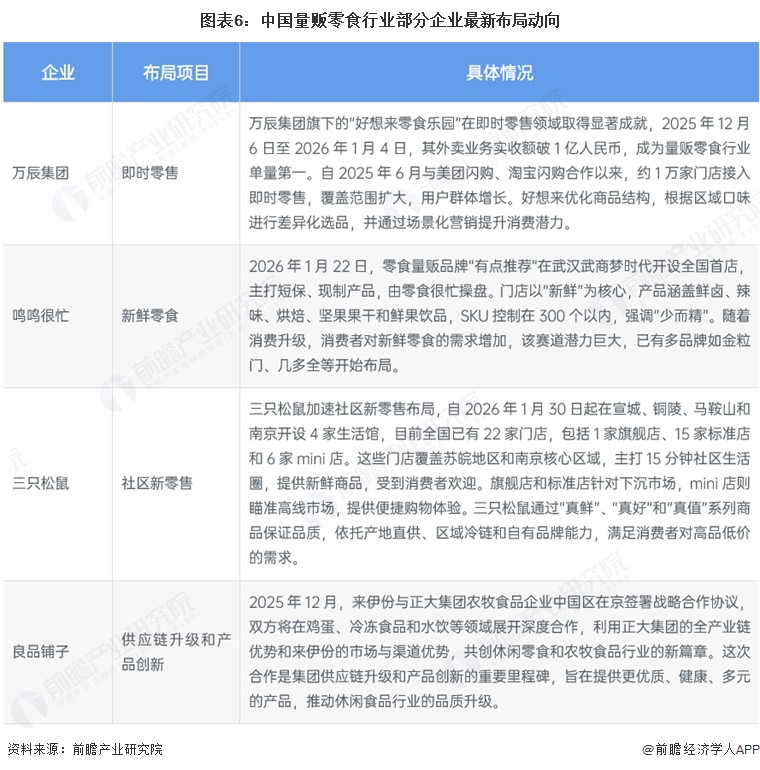

量贩零食上市企业最新布局项目

中国量贩零食行业头部企业围绕即时零售、新鲜零食、社区新零售及供应链升级展开差异化布局,推动行业从规模扩张向精细化运营与品质升级转型。万辰集团旗下好想来零食乐园发力即时零售,接入美团闪购、淘宝闪购后约1万家门店上线外卖,以区域差异化选品与场景化营销领跑行业单量;鸣鸣很忙操盘“有点推荐”切入新鲜零食赛道,2026年1月在武汉开设全国首店,主打短保、现制产品,控制SKU在300个内,契合消费升级下的新鲜零食需求;三只松鼠加速社区新零售布局,截至2026年初在苏皖及南京开设22家生活馆,覆盖15分钟社区生活圈,以旗舰店、标准店、mini店适配下沉与高线市场;良品铺子则通过与正大集团战略合作推进供应链升级,在鸡蛋、冷冻食品等领域深化合作,以全产业链协同实现产品创新与品质提升。

更多本行业研究分析详见前瞻产业研究院《中国休闲食品行业消费需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务