【干货】算力产业链全景梳理及区域热力地图

以下数据及分析来自于前瞻产业研究院算力研究小组发布的《全球及中国算力底座建设及算力应用(算力产业)发展趋势与机遇分析报告》

行业主要上市公司:浪潮信息(000977.SZ)、中兴通讯(000063.SZ)、中国电信(601728.SH)、中科曙光(603019.SH)、拓维信息(002261.SZ)

本文核心数据:算力产业链;算力产业全景图谱;最新布局动向

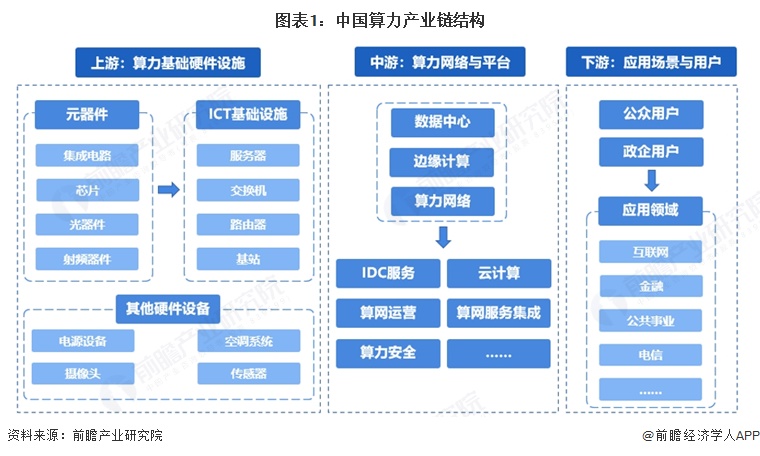

算力产业链全景梳理

算力产业链上游为算力基础硬件设施,主要包括元器件、ICT基础设施、其他硬件设备等。中游为算力网络与平台,上游硬件设备及基础设施共同组成数据中心、算力网络等,提供IDC服务、云计算服务、以及各类算力网络服务等。产业链下游则为应用场景与用户。

算力产业链上游芯片/器件领域代表性企业有中兴微电子、ARM、英特尔、英伟达等,服务器领域代表企业有浪潮电子、航天信息、曙光信息、烽火通信等,交换机领域主要企业有华为、锐捷网络、中兴通讯等,光模块领域主要企业有天孚通信、光迅科技、中际旭创、华工正源等。中游算力网络与平台以电信服务商及互联网企业布局较多。下游算力行业用户主要有公众用户和政企用户两大类,广泛应用于互联网、金融、公共事业、电信等领域。

算力产业链区域热力地图

从中国算力产业链企业区域分布来看,京津冀地区(北京、天津)集聚了航天信息、三大电信运营商及曙光信息等企业,覆盖算力上游硬件与中游算力设施、安全服务全链条,凸显核心枢纽的技术与资源整合优势;长三角地区分工明确,江苏(天孚通信)主攻上游光器件等核心硬件,上海(英特尔、英业达、数据港)汇聚国际硬件龙头与中游IDC企业,山东(浪潮电子、中际旭创)、浙江(阿里巴巴)则分别侧重硬件制造与云计算平台,形成完整的产业闭环;粤港澳大湾区以广东为核心,中兴微电子、中兴通讯等企业主导上游核心硬件与网络设备,搭配科华数据等中游服务商,依托产业集群实现跨境融合与技术落地;中部地区的湖北(烽火通信、光迅科技)、湖南(拓维信息)、福建(锐捷网络)则以细分领域龙头为牵引,成为连接核心区域、承接产业转移的重要节点。

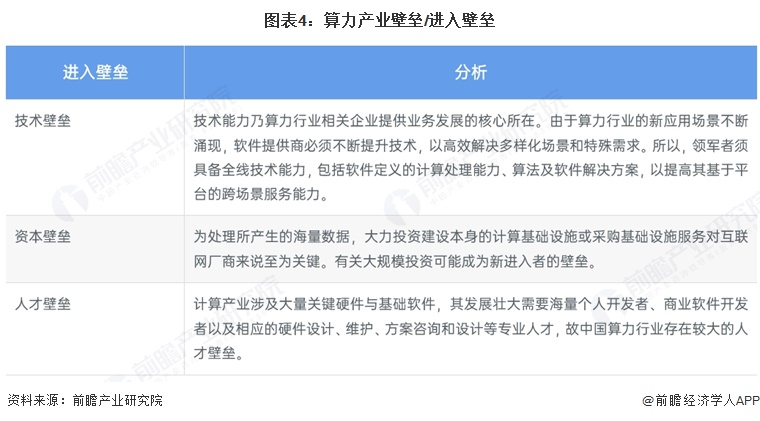

算力产业进入壁垒

算力行业存在较高的进入壁垒,主要体现在三个方面:技术壁垒上,因行业新应用场景不断涌现,企业需持续提升技术水平以满足多样化场景和特殊需求,领军企业更需具备全线技术能力及跨场景服务能力;资本壁垒上,处理海量数据需大规模投资建设或采购计算基础设施,这类大额投资对新进入者形成阻碍;人才壁垒上,行业发展涉及大量关键硬件与基础软件,需海量各类专业开发者及硬件设计、维护等相关人才,人才的稀缺性构成了重要进入壁垒。

算力上市公司经营情况

从2025年Q1-3中国算力代表性上市公司经营情况来看,中兴通讯(1338.95亿元)、浪潮信息(1206.69亿元)营收规模遥遥领先;中科曙光(88.2亿元)、科华数据(57.06亿元)、光环新网(54.79亿元)、英维克(40.26亿元)、华胜天成(31.72亿元)、拓维信息(20.78亿元)、奥飞数据(18.24亿元)、数据港(12.41亿元)营收处于10-100亿元区间;青云科技营收最低,仅1.65亿元。毛利率方面,行业整体盈利水平差距较大,奥飞数据以34.99%的毛利率领跑,青云科技(29.50%)、数据港(28.43%)、英维克(27.32%)、中兴通讯(30.25%)毛利率表现较好,具体情况如下所示:

算力行业代表性上市企业最新布局项目

从中国算力产业代表性企业最新布局项目来看,浪潮信息于2026年3月发布AIStation V5.4人工智能开发平台,与开源智能体框架OpenClaw协同,提升算力利用率与模型服务稳定性,助力企业高效运行多智能体;科华数据在2025年12月推出高功率密度算力供电方案,以200千瓦UPS模块实现单柜1.2兆瓦功率,显著节省空间与用电成本,打造适配AI的算力基础设施;中科曙光2026年2月投运scaleX万卡超集群,建成国内首个超3万卡规模的国产AI算力池,兼容多元生态并优化大量大模型,支撑训练与科学计算场景;数据港2026年1月启动“上海一号智算中心”改造,以存量机房为试点推进IDC向智算转型,规划算力集群升级,服务城市产业AI化需求。

更多本行业研究分析详见前瞻产业研究院《全球及中国算力底座建设及算力应用(算力产业)发展趋势与机遇分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务