【干货】电解铝产业链全景梳理及区域热力地图

以下数据及分析来自于前瞻产业研究院电解铝研究小组发布的《中国电解铝行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:中国铝业(601600.SH)、南山铝业(600219.SH)、中孚实业(600595.SH)、神火股份(000933.SZ)、云铝股份(000807.SZ)等

本文核心数据:电解铝产业链;电解铝产业全景图谱;最新布局动向

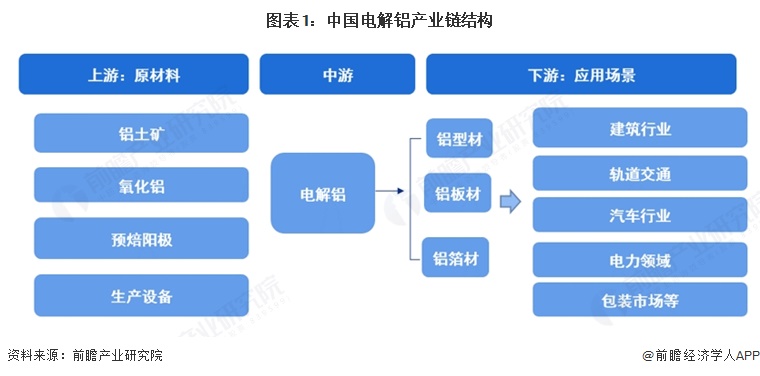

电解铝产业链全景图

电解铝产业链包括上游原材料,中游电解铝,下游铝加工、终端应用等,上游原材料包括铝土矿、氧化铝、预焙阳极等,下游应用场景包括建筑行业、轨道交通、汽车行业、电力领域与包装市场等。

中国电解铝产业链上游主要有中国水电集团、南山铝业、百色百矿集团等企业,中游主要有中国铝业、南山铝业、焦作万方等企业,下游铝加工行业主要有神火集团、昆山铝业等。

电解铝区域热力地图

中国电解铝行业产业链上游铝土矿与氧化铝企业主要分布在新疆、内蒙古等地区,新疆有特变电工集团与新疆众合,内蒙古有内蒙古电投与内蒙古大唐国际公司。电解铝行业产业链中下游企业主要分布在北京、山东、河南等地区,河南有神火煤电、中孚实业等企业。

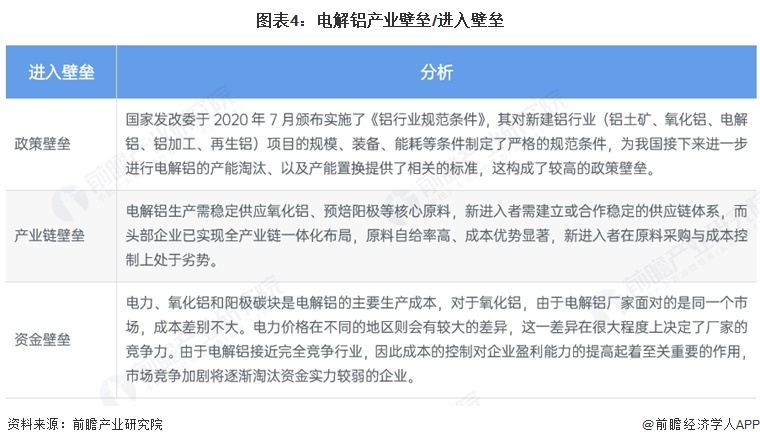

电解铝产业进入壁垒

政策上,国家通过《铝行业规范条件》对新建项目设定严格的规模、装备、能耗等标准,形成明确的政策门槛;产业链上,头部企业已实现全产业链一体化布局,原料自给率高、成本优势显著,新进入者难以建立稳定且低成本的供应链;资金方面,电解铝生产对资金投入要求高,且电力成本差异直接影响企业竞争力,行业接近完全竞争格局,成本控制能力弱、资金实力不足的企业易被市场淘汰。

电解铝上市公司经营情况

从2025年Q1-3中国电解铝代表性上市公司经营情况来看,中国铝业以超1765亿元营收稳居行业龙头,电投能源以35.55%的毛利率展现出较强的盈利效率,南山铝业、神火股份、天山铝业等企业毛利率均超22%,盈利韧性突出;云铝股份、中孚实业、焦作万方等企业营收与盈利保持稳定,新疆众和与宏桥控股受业务结构或行业周期影响,毛利率相对偏低。

电解铝行业代表性上市企业最新布局项目

从中国电解铝产业代表性企业最新布局项目来看,中国铝业与中信戴卡深化供应链、研发、数智化与海外合作,聚焦铝合金材料与铝车轮轻量化;南山铝业与福然德协同构建汽车铝板“生产-加工-供应链”体系,共推汽车轻量化绿色化;中孚实业投建铝基新材料绿色智造轮毂项目,达产后年增营收近12亿元;云铝股份与中铝科学院联合攻关中高端铝合金,强化绿色铝基新材料研发与技术成果转化。

图表:

更多本行业研究分析详见前瞻产业研究院《中国电解铝行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

廖子璇(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务