【投资视角】启示2026:中国老年教育行业投融资及兼并重组分析(附投融资汇总、兼并重组等)

以下数据及分析来自于前瞻产业研究院老年教育研究小组发布的《中国老年教育行业发展模式与投资预测分析报告》。

行业主要上市公司:量子之歌(HERE);尚德机构(STG);东软睿新(09616.HK);新东方(09901.HK);海看股份(301262.5Z)等。

本文核心数据:行业投融资轮次分布;行业投融资区域分布;并购事件

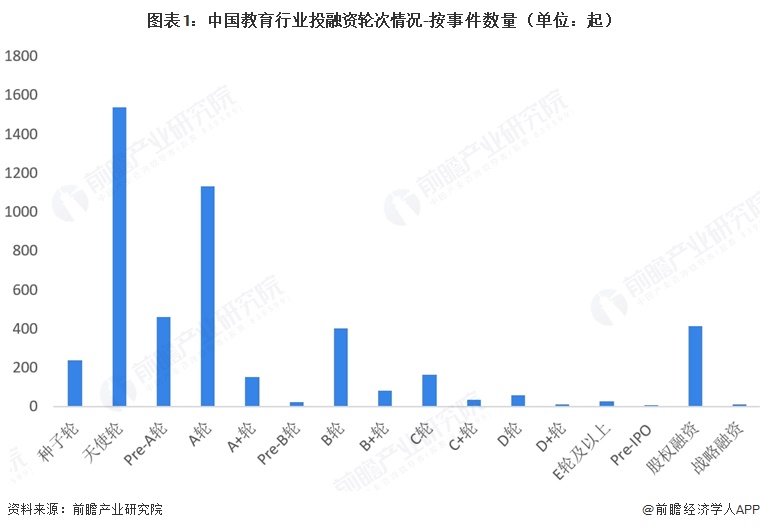

1、投融资集中于天使轮和A轮

老年教育作为教育大类的细分赛道,其投融资态势与整体教育行业密切相关。截至2026年3月,中国教育行业投融资主要以早期为主。天使轮以1538起居首,A轮1132起、种子轮238起紧随其后,早期阶段(种子至A轮)合计占比超过75%,表明资本对创新教育模式的追逐热情不减。一方面,早期资本活跃为老年教育初创企业提供了充裕的试错资金,尤其在OMO模式、AI适老化教学等创新方向,种子至A轮的高频投资意味着新进入者仍有机会获得资本加持;另一方面,中后期融资的断崖式下跌警示老年教育企业必须尽早构建可持续盈利模式。

2、投融资事件集中在北京、广东和上海

截至2026年3月,中国教育行业投融资地区分布高度集聚。北京以2049起居绝对主导地位,占比超过40%,广东754起、上海743起紧随其后,京粤沪三地合计占比近70%,形成第一梯队。资本集聚效应意味着北京、上海、广东等一线地区不仅是老年教育创新模式的孵化地,也是竞争最激烈的红海市场。

3、投融资领域聚焦前沿技术与软件国产替代

从赛道分布看,资金高度集中于AI算力、量子计算、脑机接口等前沿技术领域,以及工业软件、数据库等国产替代方向,显示出资本对"教育+科技"底层基础设施的追捧,反映政策驱动下职业教育数字化升级加速,这也暗示了老年教育行业在AI应用、硬件创新等硬科技融合赛道上的发展方向。

注:统计时间截至2026年3月31日,企业注册资本在1000万元以上的企业,下同。

4、企业通过并购向“教育+”生态融合转型

目前我国公开的老年教育行业并购事件数量有限,但并购事件呈现出清晰的战略意图,反映了当前中国老年教育行业从单一课程供给向“教育+”生态融合的战略转型趋势。无论是昂立教育高溢价收购旅行社,还是东软睿新入股康养酒店,其核心逻辑均是通过并购与下游服务场景深度绑定,构建“学-游-养”一体化的闭环商业模式。这表明行业竞争已从单纯争夺生源,升级为对产业链延伸能力和综合服务生态构建能力的比拼。

5、投融资及兼并重组总结

从我国老年教育行业投融资现状来看,目前我国老年教育市场整体投融资及兼并重组事件较多。我国老年教育行业投融资及兼并重组现状总结如下:

更多本行业研究分析详见前瞻产业研究院《中国老年教育行业发展模式与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务