【干货】LED照明产业链全景梳理及区域热力地图

以下数据及分析来自于前瞻产业研究院LED照明研究小组发布的《中国LED照明行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:木林森(002745.SZ);佛山照明(000541.SZ);阳光照明(600261.SH);得邦照明(603303.SH);海洋王照明(002724.SZ)等

本文核心数据:LED照明产业链;LED照明产业全景图谱;最新布局动向

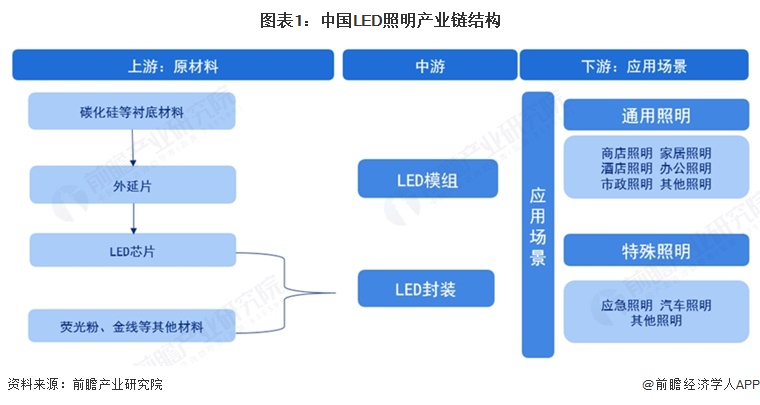

LED照明产业链全景梳理

LED照明产业链呈清晰的上中下游分工格局:上游为原材料环节,以碳化硅等衬底材料为起点,经外延片制备生产出LED芯片,并搭配荧光粉、金线等辅材,是产业链的技术核心;中游承接上游成果,完成LED封装与LED模组制造,实现芯片向可应用器件的转化,是连接上下游的关键枢纽;下游则聚焦应用场景,广泛覆盖通用照明(含商店、家居、酒店、办公、市政等)与特殊照明(含应急、汽车照明等)两大领域,最终面向终端市场实现产品落地。

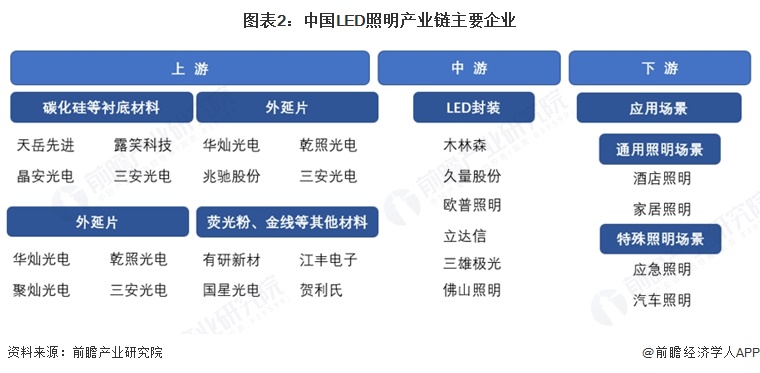

中国LED照明产业链已形成上中下游协同发展的完整格局:上游衬底材料、外延片、LED芯片环节,由三安光电、华灿光电、乾照光电等龙头企业主导,天岳先进、露笑科技等企业在衬底领域、有研新材等企业在辅材环节形成配套支撑,核心环节国产化水平持续提升;中游LED封装环节以木林森等企业为核心,凭借规模化产能与成本优势占据市场主导地位,承接上游芯片并向下游输出标准化器件;下游应用场景全面覆盖通用照明与特殊照明。

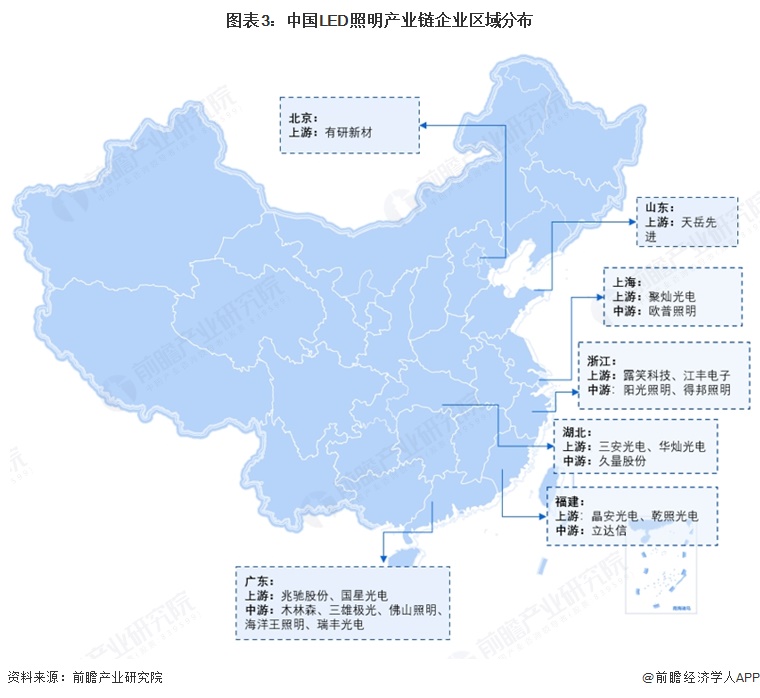

LED照明产业链区域热力地图

从LED照明企业区域分布来看,广东(珠三角)作为产业核心,聚集了兆驰股份、国星光电等上游芯片企业,以及木林森、三雄极光、佛山照明等中游封装企业,形成全产业链集群;浙江、上海等长三角地区,依托露笑科技、江丰电子等上游材料企业与阳光照明、得邦照明、欧普照明等中游品牌,构建起完善的配套与应用体系;福建、湖北等中部地区,以晶安光电、乾照光电、三安光电、华灿光电等上游芯片龙头为核心,打造上游材料与芯片制造基地;山东、北京等环渤海区域,由天岳先进、有研新材等上游材料企业形成补充。

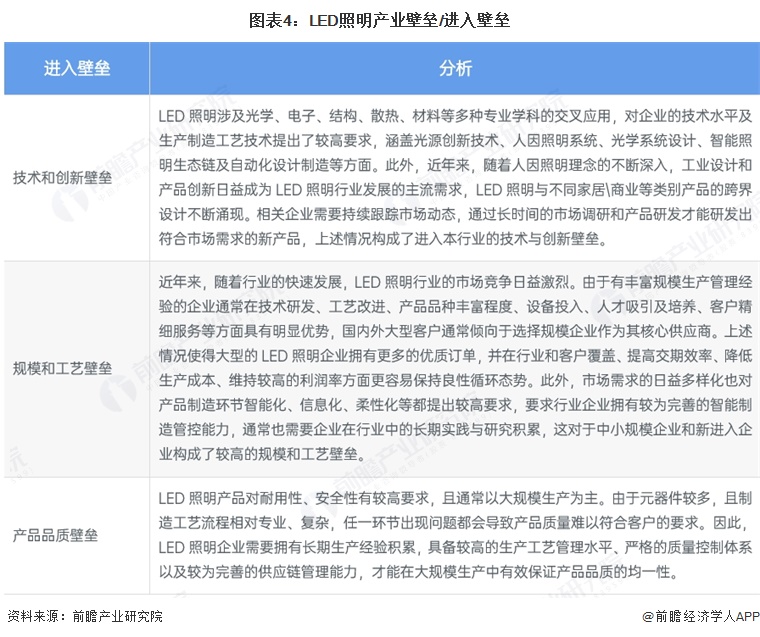

LED照明产业进入壁垒

技术上,LED照明涉及多学科交叉与持续研发创新,需长期积累光源、光学、智能系统等核心能力;规模与工艺上,LED照明行业竞争激烈,大型企业凭借规模效应在成本、交期、客户资源上形成优势,且智能制造能力要求高;品质上,LED照明产品对耐用与安全要求严苛,大规模生产需长期工艺与质控体系支撑。

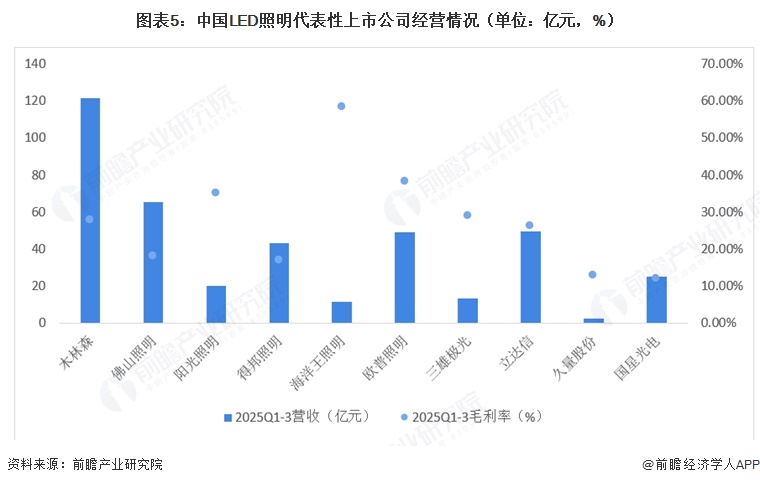

LED照明上市公司经营情况

从2025年Q1-3中国LED照明代表性上市公司经营情况来看,木林森以121.78亿元营收遥遥领先,稳居行业规模第一,但27.71%的毛利率处于中游;佛山照明、立达信、欧普照明营收规模相近,其中欧普照明毛利率38.23%显著领先;阳光照明营收仅19.86亿元,但凭借34.98%的高毛利率展现强盈利能力;海洋王照明虽营收规模较小,却以58.40%的超高毛利率领跑全行业。

注:截至2026年4月,得邦照明披露了2025年全年数据,故此处统计2025年全年数据。

LED照明行业代表性上市企业最新布局动向

从中国LED照明行业部分企业最新布局动向来看,木林森携手京东科技推进全球供应链优化、欧洲无人仓建设与智能制造,以数字技术强化全球竞争力;佛山照明切入航空照明新赛道,通过成立创新联合体攻坚适航认证与体系建设,布局高附加值领域;阳光照明加速海外产能扩张,拟增资3.24亿元建设泰国生产基地,提升供应链韧性以应对全球贸易风险;欧普照明则深耕康养照明,依托SDL智慧光谱技术切入生态养生度假区,拓展健康光环境新场景。

更多本行业研究分析详见前瞻产业研究院《中国LED照明行业市场前瞻与投资战略规划分析报告析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务