【行业深度】洞察2026:中国病理诊断竞争格局及市场份额(附市场集中度、企业竞争力等)

行业主要上市公司:艾德生物(300685)、安必平(688393)、迈克生物(300463)、中源协和(600645)、九强生物(300406)、金域医学(603882)、兰卫医学(301060)等

本文核心数据:竞争梯队;市场份额;企业集中度

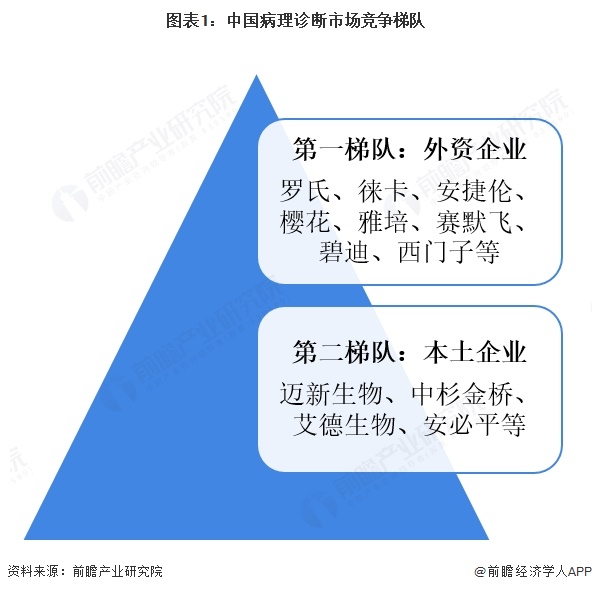

1、中国病理诊断行业竞争梯队

中国病理诊断行业主要分为两大梯队,第一梯队为外资企业,包括罗氏、徕卡、安捷伦、樱花、赛默飞、雅培、西门子、碧迪等,占据了我国病理诊断领域高端仪器和试剂市场;第二梯队为本土企业,包括迈新生物、艾德生物、安必平等。

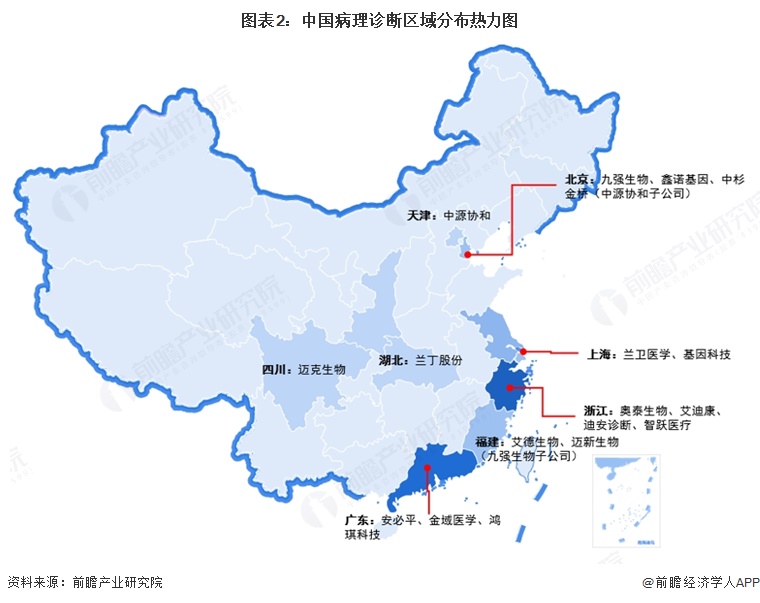

按照公司创立地区划分

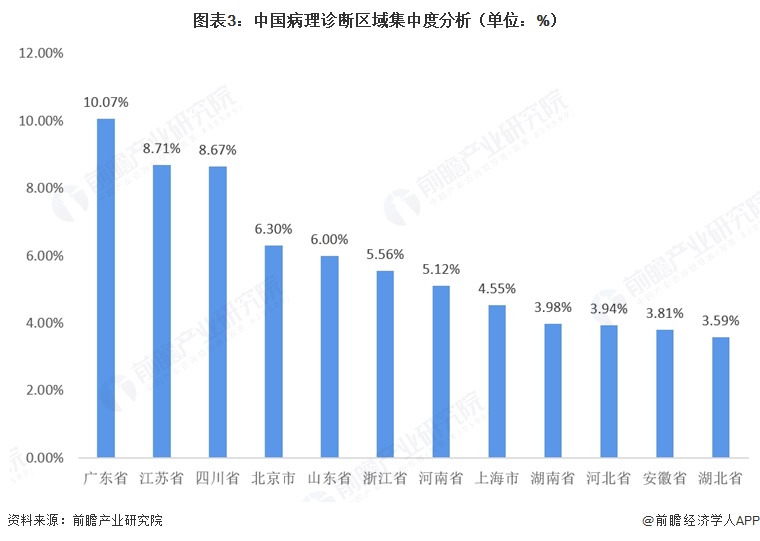

2、中国病理诊断区域集中度

从病理诊断企业的区域集中度来看,截至2025年11月中旬,广东省、江苏省、四川省、北京市等前8个省份的病理诊断企业数量合计占全国总数的50%以上,其中,广东省的病理诊断企业数量合计占全国总数的10.07%。

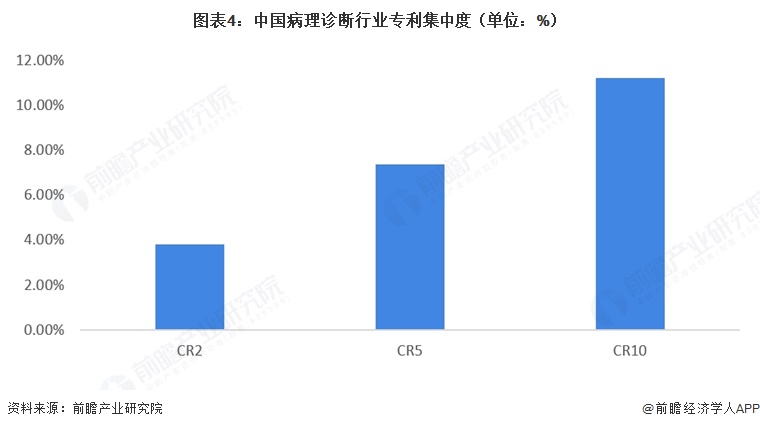

3、中国病理诊断行业专利集中度

2026年中国病理诊断行业专利集中度表现极低,CR2仅3.82%、CR5为7.40%、CR10仅11.26%,表明行业头部企业未形成技术专利垄断格局,专利资源高度分散,无绝对技术龙头主导行业创新;一方面反映赛道细分领域多、参与研发的企业与科研院所数量庞大,整体创新活力充足、技术路线多元化,利于差异化技术突破,但另一方面也存在核心专利碎片化、研发资源重复投入、关键共性技术整合难度大等问题,未来随着行业并购整合与头部研发加码,专利集中度有望稳步提升。

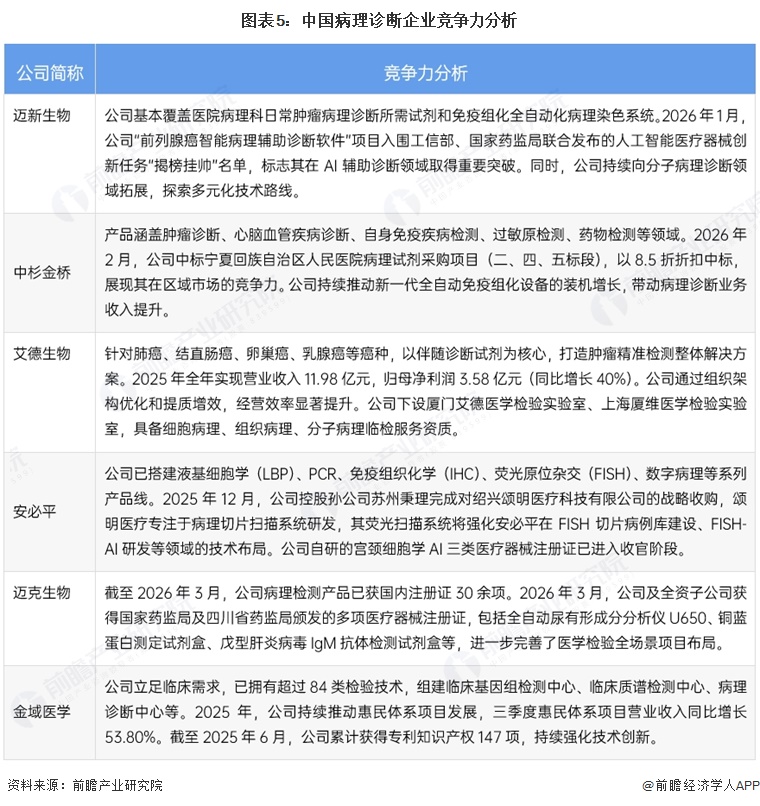

4、中国病理诊断行业企业布局

目前,病理诊断代表性企业中,迈新生物基本覆盖医院病理科日常肿瘤病理诊断所需试剂及全自动化染色系统,并在AI辅助诊断领域取得国家级突破;安必平已搭建液基细胞学、PCR、免疫组化、FISH、数字病理等多条产品线,宫颈细胞学AI三类医疗器械注册证进入收官阶段;迪安诊断则推出数字病理整体解决方案,实现病理中心全数字化建设,持续推动AI技术与病理诊断的深度融合。总体来看,技术创新与综合服务能力正成为企业构建核心竞争力的关键。

5、中国病理诊断行业竞争状态总结

从五力竞争模型角度分析,目前病理诊断行业参与者众多,竞争格局呈现多元化态势。以迈新生物、中杉金桥、安必平、基因科技等为代表的病理试剂与设备供应商,在免疫组化、液基细胞学、FISH等细分领域展开直接竞争,产品同质化程度较高,各企业通过技术升级、AI赋能、产品线延伸等方式争夺市场份额,行业竞争程度较激烈;在上游议价方面,病理诊断产业上游主要原材料专用性较高,议价能力较强;病理诊断服务的购买者通常包括医院诊所和其他医疗机构,下游客户议价能力较强;在潜在进入者方面,病理诊断行业的市场潜力较大,潜在进入者威胁较高;替代品方面,病理诊断行业的替代品可能包括其他类型的诊断服务,如影像学检查、实验室测试等,其替代品威胁一般。

更多本行业研究分析详见前瞻产业研究院《中国病理诊断行业市场前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务