【投资视角】启示2026:中国硅碳负极行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

行业主要上市公司:贝特瑞(835185.BJ)、杉杉股份(600884.SH)、璞泰来(603659.SH)、翔丰华(300890.SZ)、硅宝科技(300019.SZ)、石大胜华(603026.SH)、孚日股份(002083.SZ)、中科电气(300035.SZ)、元力股份(300174.SZ)、圣泉集团(605589.SH)

本文核心数据:投融资数据统计

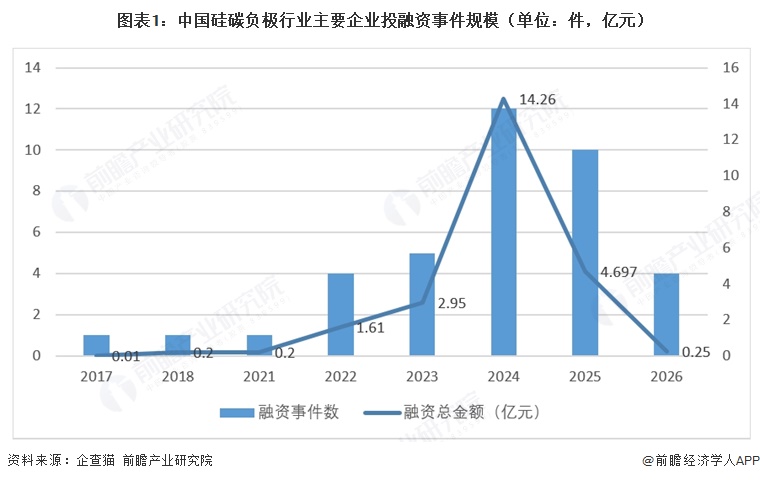

中国硅碳负极行业投融资呈现阶段性爆发的特征

硅碳负极行业近十年投融资规模整体呈现阶段性爆发式增长特征,2017-2023年处于稳步培育期,融资事件数和融资金额同步缓慢上行,2017年融资金额仅0.01亿元,2023年提升至2.95亿元,反映行业早期技术验证、产能布局阶段资本关注度逐步提升;2024年迎来行业投融资历史峰值,融资总金额达14.26亿元,融资事件数同步大幅攀升,标志着硅碳负极技术逐步成熟、下游新能源汽车等需求放量,资本对赛道的投资热情达到顶峰;2025年融资事件数维持高位,但融资金额回落至4.697亿元,2026年融资规模进一步收缩至0.25亿元,体现出行业投融资从“过热”回归理性。

硅碳负极行业单笔大额融资集中在2023-2024年,且单笔融资金额以2-3亿元为主,投后估值普遍达到15亿元,反映出资本对硅碳负极细分赛道优质标的的高认可度;从融资轮次看,覆盖A轮、D轮、D+轮、战略投资等全生命周期,其中兰溪致德新能源材料有限公司在2024年7月、8月连续完成D轮、D+轮两轮各约3亿元融资,投后估值均为15亿元,体现出细分龙头企业在成长期持续获得资本加持;深圳索理德新材料、洛阳联创锂能、格龙新材料等企业的融资,也印证了硅碳负极作为锂电池负极升级方向,在技术迭代、产能扩张阶段的资本吸引力,行业优质标的估值中枢持续抬升。

企业投融资部分事件汇总

2017-2026年中国硅碳负极行业主要的融资事件如下所示:

中国硅碳负极行业投融资呈现区域集中的格局

硅碳负极行业投融资呈现区域集中的格局,浙江省以9.82亿元融资总金额、12起融资事件数,成为行业投融资第一高地,融资规模遥遥领先其他省份,反映出浙江在硅碳负极产业链的核心优势;湖南、广东、江苏紧随其后,融资金额分别为2.83亿元、3.82亿元、2.66亿元,融资事件数均在7件以上,形成行业第二梯队;安徽、河南、山东、湖北、陕西等省份融资规模较小,体现出硅碳负极行业投融资与新能源产业集群高度绑定,资本向产业链配套完善、技术资源集中的区域集聚,区域分化特征显著。

行业以早期融资为主

战略投资以5.437亿元融资总金额成为规模最高的轮次,同时天使轮、A轮融资事件数位居前列,反映出行业既存在大量初创企业获得早期资本孵化,也有成熟企业通过战略投资实现产业整合、资源对接;从融资金额看,D+轮融资规模达4亿元,成长期企业融资需求持续释放,B轮、Pre-A轮、C轮等轮次融资规模稳步提升,体现出行业企业从初创到成熟的融资链条相对完整。

部分公司产能夸张计划较激进

从现有项目上看,硅碳负极项目已不再局限于实验线。硅宝科技先后披露1000吨/年先导线和3000吨/年量产线,道氏技术推进300吨先行产能与1000吨项目,滨海能源则以2000吨项目和EPC签约强化工程落地。行业信号非常明确:头部及新进入者已开始围绕硅碳负极建立真实的产能抓手,而非仅停留在研发储备阶段。

收购重组活动较活跃

中国硅碳负极行业主要兼并重组事件如下:

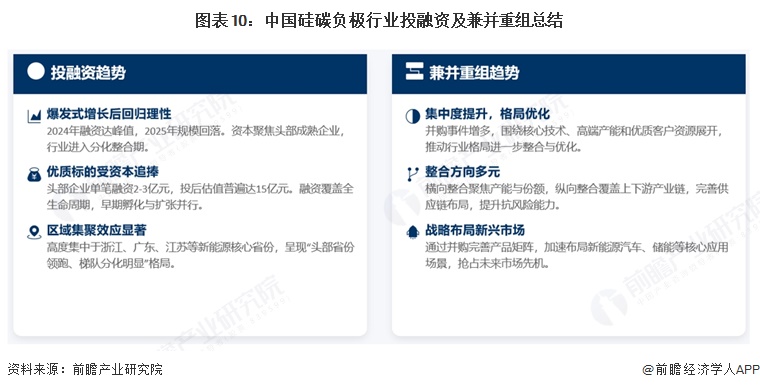

硅碳负极行业投融资总结

2022年起中国硅碳负极行业进入快速发展期,投融资热度显著升温、事件数持续走高,但后续热度回落;同时行业内围绕核心技术、高端产能和优质客户资源开展了多起收购重组,推动产业格局进一步整合。

更多数据详见前瞻产业研究院发布的《中国硅碳负极材料行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李灵卉(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务