2026年全球电解铝行业发展现状【组图】

以下数据及分析来自于前瞻产业研究院电解铝研究小组发布的《中国电解铝行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:中国铝业(601600.SH)、南山铝业(600219.SH)、中孚实业(600595.SH)、神火股份(000933.SZ)、云铝股份(000807.SZ)等

本文核心数据:全球现状;电解铝;

全球电解铝行业进入供给约束与绿色转型阶段

全球电解铝发展历程可清晰划分为五个阶段:1886—1945年为技术诞生与工业化起步阶段,霍尔-埃鲁法实现铝工业化生产,应用集中于高端领域;1946—1970年进入西方主导与技术成熟阶段,欧美日凭借技术与一体化布局成为行业核心;1971—2000年是能源危机与产业转移阶段,受高电价影响产能向低成本能源地区迁移,技术升级且中国开始起步;2001—2015年为中国崛起与全球格局重塑阶段,中国快速成长为全球最大生产与消费国;2016年至今进入供给约束与绿色转型阶段,行业严控产能、聚焦绿电与低碳技术,绿色合规成为发展核心。

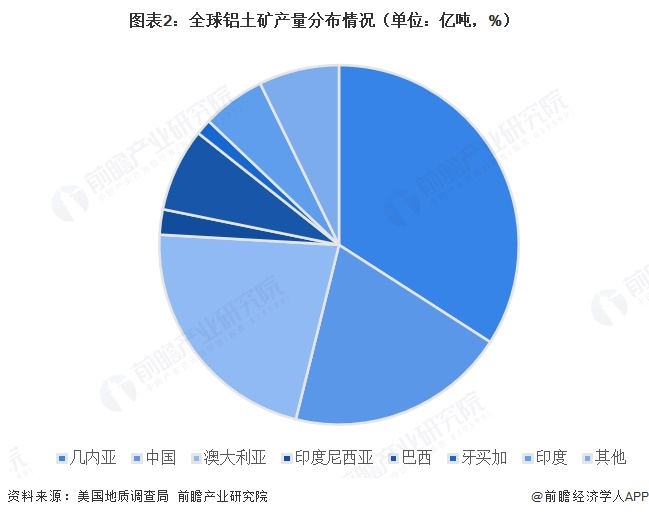

几内亚拥有世界上最大的铝土矿产量

几内亚拥有世界上最大的铝土矿产量,2025年以1.5亿吨铝土矿产量位居全球第一,是最核心供应国,澳大利亚0.97亿吨、中国0.87亿吨紧随其后,印尼、巴西、印度等国产量有限,其余国家合计仅0.318亿吨;这种资源国集中供应、消费与冶炼集中在中国的地域错配格局,直接决定了全球电解铝行业原料依赖跨境贸易、成本受资源国政策与物流影响显著。

全球铝产能整体呈平稳小幅增长

2021—2025年全球铝产能整体呈平稳小幅增长、波动趋缓态势,产能从2021年的7600万吨逐步攀升至2025年的7970万吨,期间仅在2023年出现小幅回落,整体始终在高位区间窄幅运行,反映出全球铝行业在供给约束与需求支撑下,产能扩张趋于理性、整体保持稳定的发展特征。

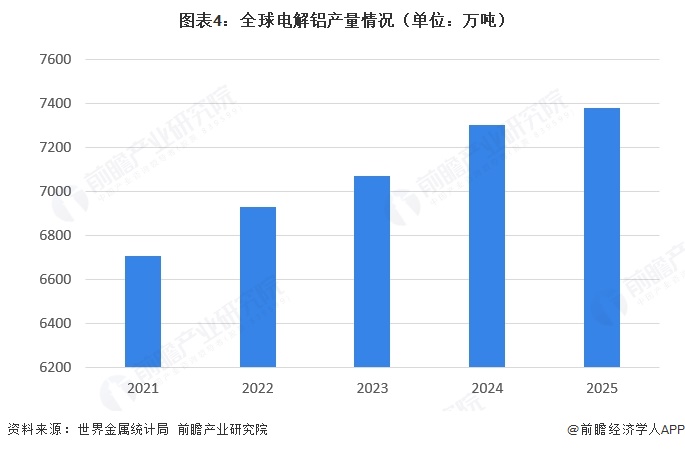

2025全球电解铝产量7379.4万吨

2021至2025年全球电解铝产量呈现逐年稳步增长、增速逐步放缓的态势,产量从2021年的6709.2万吨持续攀升至2025年的7379.4万吨,整体保持扩张但增长节奏趋于温和,反映出全球供给约束增强、产能扩张受限下的稳健增长特征。

中东战争影响全球铝供应链安全

中东地区依托低成本天然气优势,已成为全球电解铝重要的成本洼地与供给支柱,产能与产量在全球格局中占据关键地位。2025年全球电解铝建成总产能约7970万吨,其中中东六国(伊朗、沙特、阿联酋、巴林、卡塔尔、阿曼)建成产能约700万吨,占全球总产能的一成左右。据国际铝业协会数据,2025年海湾地区电解铝产量为615.9万吨,占全球总产量的8.35%。值得注意的是,中东铝厂生产所需的氧化铝(区域自给率仅33%左右)及产出的电解铝,均高度依赖霍尔木兹海峡航运运输,该海峡作为全球关键航运咽喉,其通行稳定性决定了中东铝产能的正常释放,进而影响全球铝供应链安全,这也凸显了中东产能不确定性对全球铝产业链的重要影响。

更多本行业研究分析详见前瞻产业研究院《中国电解铝行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务