2026年中国特种电机行业创新格局:研发投入不足,专利布局分散,中小企业同质化竞争加剧【组图】

以下数据及分析来自于前瞻产业研究院特种电机研究小组发布的《全球及中国特种电机行业发展前景展望与投资机遇分析报告》

行业主要上市公司:江特电机(002176)、卧龙电驱(600580)、大洋电机(002249)、方正电机(002196)、汇川技术(300124)等

本文核心数据:中国特种电机行业研发人员数量;中国特种电机行业专利数量;中国特种电机行业研发投入力度;中国特种电机行业市场集中度

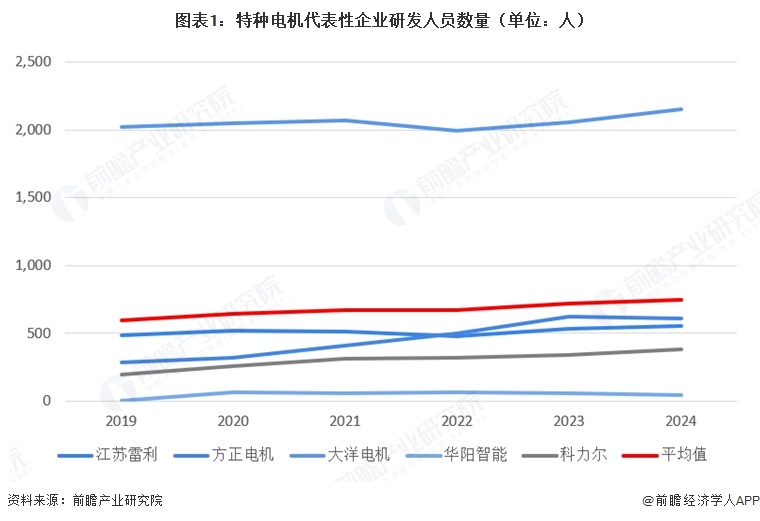

1、特种电机企业研发人员数量波动上升,占比保持平稳

2019-2024年,中国特种电机代表性企业研发人员数量平均值整体呈波动上升趋势,2024年平均值为747.8人,其中,大洋电机的研发人员数量较多,2024年研发人员数量为2149人,远超平均值。

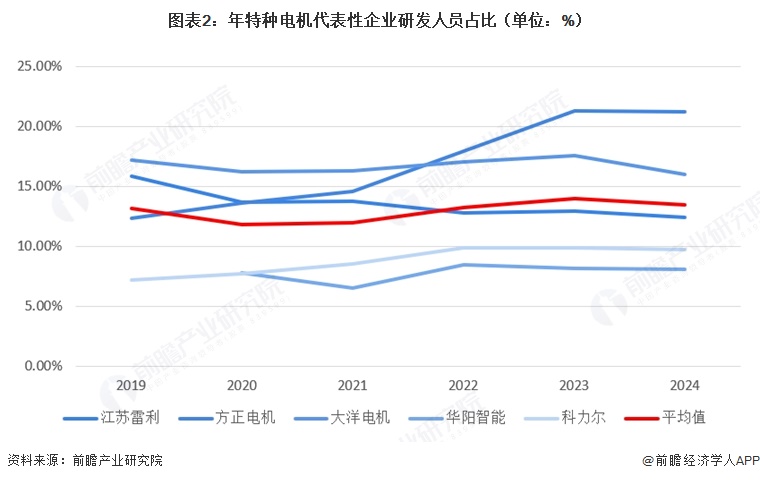

2019-2024年,代表性企业研发人员占比平均值在11%-14%之间,基本保持平稳。

2、特种电机企业研发投入力度不足,中小企业依赖低价竞争

尽管多年来国内特种电机行业得到了较大的发展,但总体来看,国内特种电机行业仍存在基础研究薄弱,关键技术亟待突破的特点。电机行业涉及多个学科的理论研究,高速电机、永磁电机、智能电机等高端产品更是涉及各类新材料、新技术的研究和应用。国内特种电机在上述方面的基础研究相对薄弱,企业进行产品创新面临的上下游配套等问题较难解决,且在电机设计技术、材料供应、制造工艺、检测设备及技术等亟待研究突破。受上述因素影响,高技术含量产品如永磁电机、高效电机、专用电机等市场竞争相对良性;行业内规模较小的企业,由于其生产规模、生产效率和专业化程度偏低,高端电机投入不足,产能过剩、同质化竞争问题严重,产业链有待进一步整合。据统计,我国特种电机80%以上为中小型企业,无法形成规模经济,在技术开发、生产制造、试验检测、厂房等固定资产投入上不足,产品缺乏技术含量、质量参差不齐,依靠廉价劳动力和原材料,以低价获取市场,整个行业利润低下,使资本投资特种电机行业积极性减弱。

2019-2024年,中国特种电机制造业代表性企业研发投入平均值整体呈现上升趋势,2024年平均值为11.42亿元,其中大洋电机的研发投入相对较多。2019-2024年,各企业研发占比整体在4%-6%之间,基本保持平稳。整体来看,行业研发投入力度和强度均处于较低水平。

3、行业专利申请先升后稳,技术创新进入平稳期

2017-2025年中国特种电机专利申请量呈现先升后波动回落的走势,2019年达到阶段性峰值183件,此后在124件至164件之间波动,整体保持相对稳定,2025年受数据统计截止时间影响降至61件。这一趋势表明,行业技术创新活动呈现波动性特征,前期集中开展技术研发与专利布局,2019年达到阶段高点后,专利申请热度随之进入平稳期。

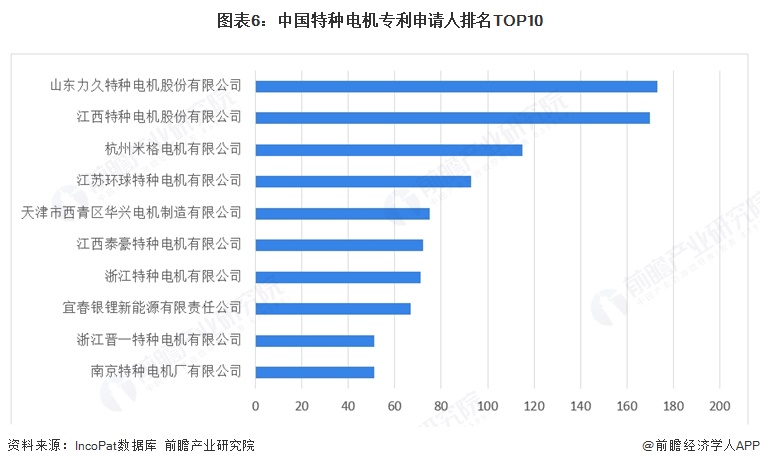

4、力久电机专利领先

从中国特种电机相关领域专利申请数量可以看出,行业专利分布呈现明显的梯队格局,头部企业专利优势较为突出。既有山东力久、江西特种电机等国内专业制造商长期深耕,也包含杭州米格、江苏环球等企业积极参与,其中山东力久以173项专利位居首位,整体呈现头部集中、多元主体共同推动技术创新的行业特征。

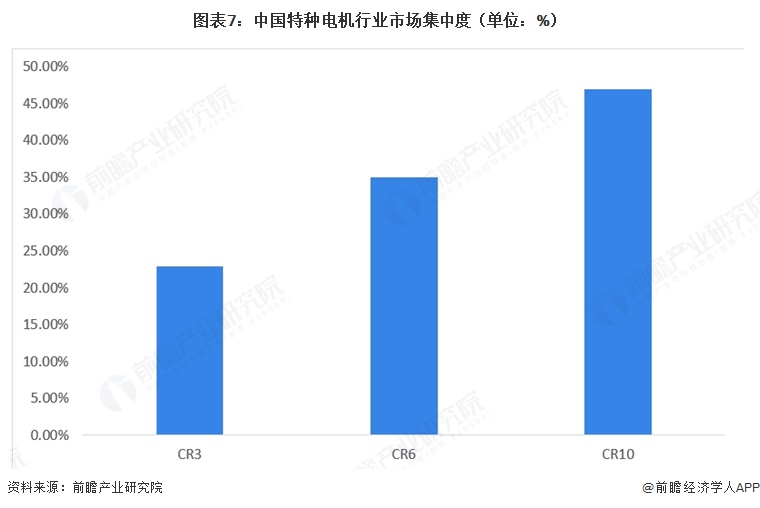

5、特种电机专利格局较为分散

在工业自动化与高端装备转型升级的浪潮中,特种电机作为核心驱动与执行部件,正深刻赋能智能制造、新能源及交通等领域的技术变革。与传统通用电机行业相比,特种电机市场呈现技术壁垒高、应用场景分散、参与主体多元的特征。从市场集中度来看,行业CR3为22.93%,CR10不足50%,反映出行业仍处于分散竞争格局,尚未形成具备绝对垄断优势的头部企业。无论是外资巨头、本土领军企业,还是深耕细分领域的专业厂商,均在技术路线、产品布局与应用拓展上相互竞争、协同探索,整体市场格局仍处于快速迭代与整合重构之中。

更多本行业研究分析详见前瞻产业研究院《全球及中国特种电机行业发展前景展望与投资机遇分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

宁凯亮(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务