【行业深度】洞察2026:中国折叠屏手机行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:小米(01810)、中兴通讯(000063)、传音控股(688036)等

本文核心数据:折叠屏手机行业竞争梯队;折叠屏手机行业企业布局等

中国折叠屏手机行业竞争梯队

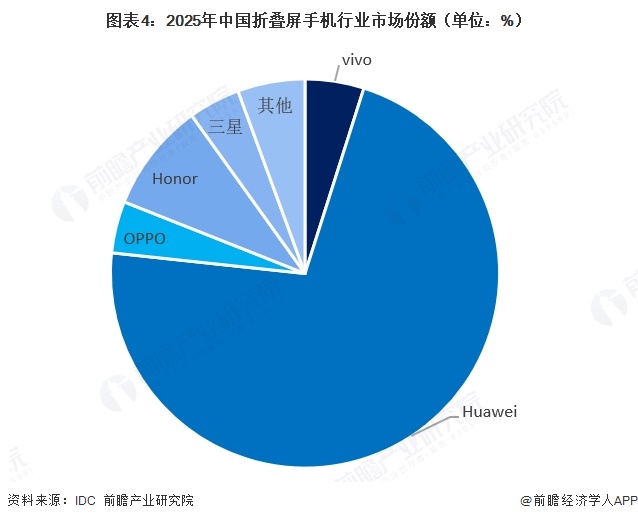

根据2025年中国折叠屏手机市场份额数据,行业竞争格局呈现明显的梯队分化:华为凭借绝对的市场份额优势独占第一梯队,在折叠屏赛道处于遥遥领先的地位;由荣耀、OPPO、vivo、三星构成的第二梯队,虽然与华为存在较大差距,但在细分市场中仍保持一定的竞争力和用户基础;传音、中兴通讯等其他品牌则位列第三梯队,市场份额相对较小,短期内难以撼动现有格局。

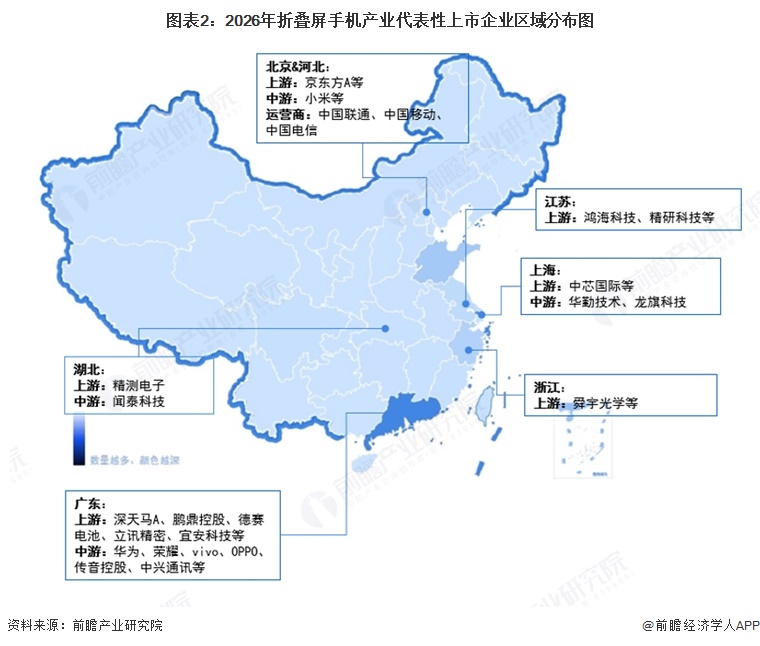

从代表性企业分布来看,折叠屏手机产业代表性企业主要分布广东、北京、上海等地区。此外,江苏、湖北、浙江等地亦有产业链代表性上市公司。

中国折叠屏手机企业竞争格局

根据2025年中国折叠屏手机行业核心公司的营业收入数据,各企业营收规模呈阶梯式分布。华为以8809.41亿元的营业收入高居榜首,显著领先于其他企业;小米集团营收位居第二,同样展现出强大的规模优势;华勤技术和中兴通讯分别实现1714.37亿元和1339亿元,位列第三、第四位;传音控股和龙旗科技则处于相对靠后的位置。

注:OPPO、vivo、荣耀均为非上市公司,未公开披露年度财务数据。

2025年全年,中国折叠屏手机厂商华为排名第一,市场份额为71.8%,荣耀、vivo、OPPO、三星分列其后,前五名合计份额达94.4%。

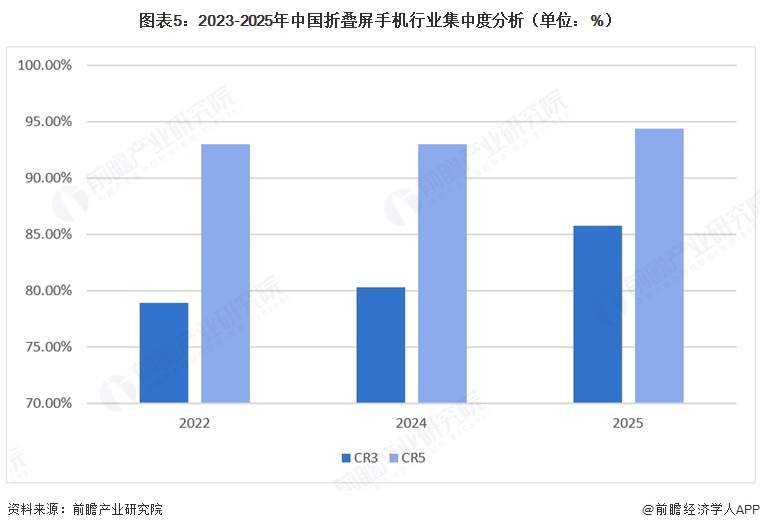

中国折叠屏手机行业集中度

基于IDC公布的市场份额数据,我国折叠屏手机行业市场集中度较高,华为、Honor、OPPO、Vivo、小米等5家厂商占据了国内大部分市场。2024年中国折叠屏手机行业市场集中度CR5为93.0%,2025年约94.4%,市场集中度呈现持续提升的态势。

中国折叠屏手机行业企业布局及竞争力评价

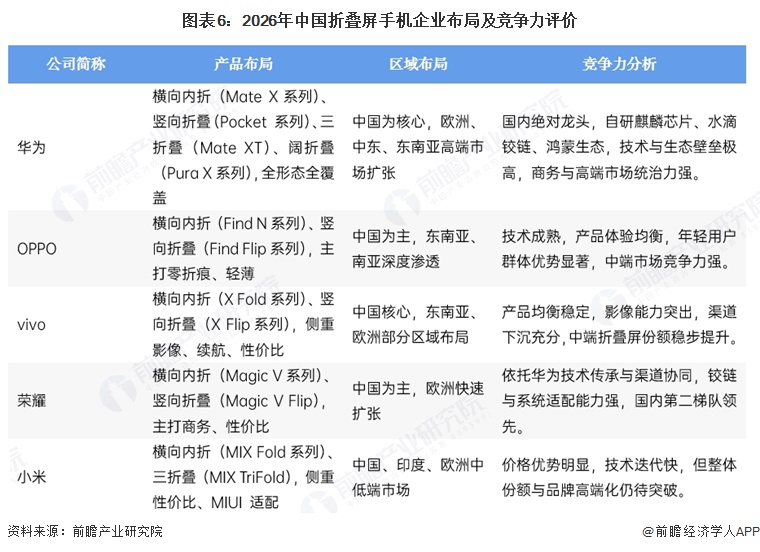

2026年中国折叠屏手机市场各代表性企业基于自身优势形成差异化布局。华为凭借横向内折、竖向折叠、三折叠及阔折叠的全形态产品矩阵,结合自研麒麟芯片、水滴铰链与鸿蒙生态,在国内及欧洲、中东等全球高端市场建立了显著的技术与生态壁垒。OPPO以零折痕技术和轻薄设计深耕年轻用户群体,在东南亚、南亚市场深度渗透。vivo侧重影像、续航与性价比,依托渠道下沉能力在中端折叠屏市场稳步提升份额。荣耀依托华为技术传承,主打商务与性价比,在欧洲市场快速扩张。小米则凭借性价比优势和MIUI生态主攻印度及欧洲中低端市场,高端化仍有待突破。各企业通过产品形态、区域布局与核心竞争力的不同组合,形成了多元共存的竞争格局。

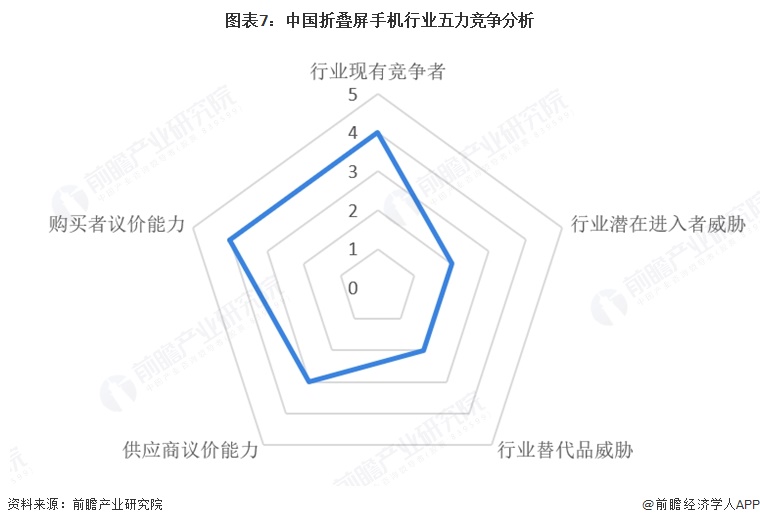

中国折叠屏手机行业竞争状态总结

从波特五力分析模型来看,折叠屏手机行业基本形成了以华为、三星为第一梯队,荣耀、小米、OPPO、vivo等品牌加速追赶的竞争格局,市场竞争较为激烈;折叠屏手机行业作为高技术密集型产业,涉及柔性显示、精密铰链、UTG超薄玻璃等多项核心技术专利,新进入者面临较高的技术门槛和专利壁垒,因此行业潜在进入者威胁较小;折叠屏手机兼具手机和平板的双重属性,其展开后的大屏体验在移动办公、影音娱乐、多任务处理等场景具有独特优势,目前市场上尚未出现能够同时满足“便携+大屏”双重需求的其他智能终端产品,因此行业替代品威胁较小。

折叠屏手机行业的上游主要是柔性OLED面板、铰链、UTG玻璃、芯片、电池、摄像头等零部件,其中柔性面板市场主要由三星显示、京东方、TCL华星等少数厂商主导,铰链、UTG玻璃等关键部件技术壁垒较高,供应商议价能力相对较强,而芯片环节仍受制于高通、联发科等海外厂商,议价能力较弱,上游整体议价能力一般。目前我国折叠屏手机行业下游核心为高端消费用户,用户对产品品质、轻薄度、耐用性、软件体验等要求较高,品牌忠诚度尚未完全固化,随着市场机型增多、价格逐步下探,消费者选择空间扩大,叠加电商平台促销、以旧换新补贴等因素,手机行业对下游议价能力较强。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国折叠屏手机行业竞争状态总结如下:

更多本行业研究分析详见前瞻产业研究院《中国手机行业市场前瞻与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务