中式养生水迈入2.0高速期:市场规模爆发增长,元气森林好自在等头部品牌以原料溯源与产品力筑壁垒

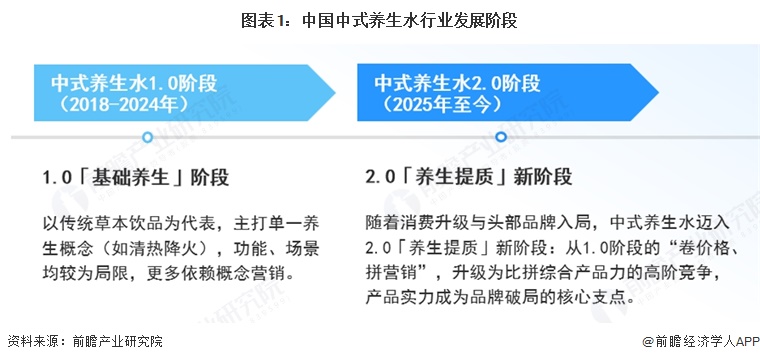

行业阶段升级:中式养生水进入2.0「养生提质」阶段,市场规模呈爆发式增长

中式养生水行业自2025年起正式迈入2.0「养生提质」新阶段,告别了1.0阶段依赖单一草本概念营销、以价格战为主的浅层竞争,转向以产品力为核心的高阶竞争。深耕品质打磨,夯实核心竞争力,已然成为品牌破局的关键支点,推动行业向高质量发展升级。

随着行业进入2.0阶段,赛道入局主体持续扩容,热度显著提升。2018-2022年可漾、鲜汽十族等品牌率先探索,2023年元气森林好自在实现规模化破局,随后伊利、好望水等品牌持续加码,2025年起康师傅、农夫山泉、盼盼食品等行业巨头纷纷入局,推动赛道热度与市场关注度迈上新台阶。

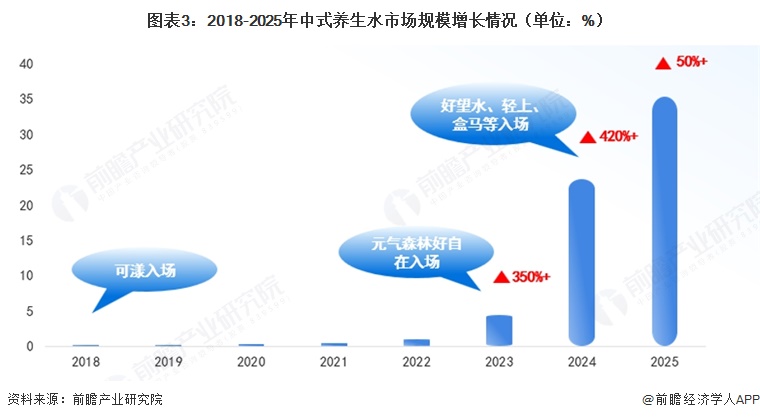

品牌集中入局直接带动市场规模进入高速扩容的黄金周期,2023年元气森林好自在入场带动赛道同比增速超350%,2024年好望水、轻上、盒马等品牌加入进一步推动增速突破420%,2025年随着更多头部玩家入局,行业延续高增长态势。与此同时,行业竞争从早期低门槛、同质化的价格战,转向以产品力为核心的价值竞争,品类集中度持续提升,头部品牌凭借原料溯源、场景化适配的差异化优势,加速抢占市场份额。

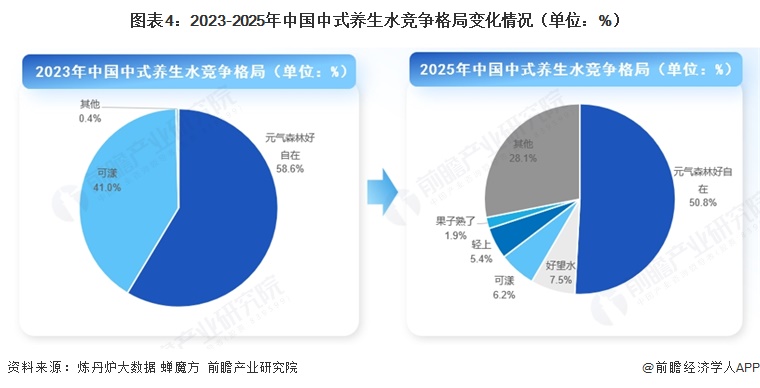

市场格局领跑:元气森林好自在超50%的份额实现行业断层领先,偏好度第一

——2025年元气森林好自在市占率超50%,实现行业断层领先

2023-2025年,中国中式养生水赛道竞争格局从早期双强格局快速向多元化竞争演变,元气森林好自在始终稳居行业头部地位,2023年市占率达58.6%,2025年仍以50.8%的市占率领跑市场;好望水、轻上、果子熟了等品牌则快速崛起,分别占据7.5%、5.4%、1.9%的市场份额。

随着赛道进入2.0阶段,头部品牌均开始以产品力为核心,叠加品牌建设构建综合竞争力,行业竞争已从早期的流量比拼转向产品、品牌的全方位竞争。

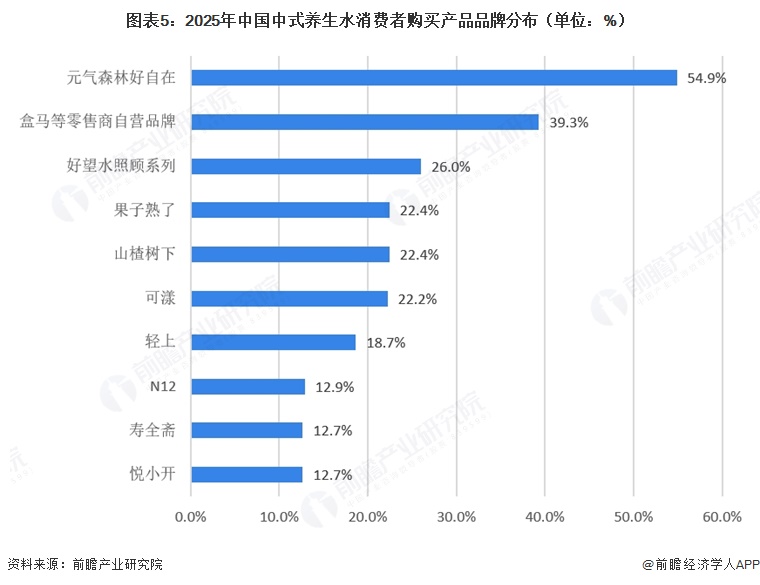

——元气森林好自在是消费者偏好度最高的品牌

2025年中国中式养生水消费者购买品牌分布中,元气森林好自在以54.9%的购买占比高居榜首,是消费者偏好度最高、最受市场欢迎的品牌;盒马等零售商自营品牌(39.3%)、好望水照顾系列(26.0%)位于第二、第三;果子熟了、山楂树下、可漾等品牌购买占比在20%以上。

竞争壁垒构建:中式养生水各头部品牌注重在产品、原料溯源等方面的布局

——元气森林好自在等头部品牌以自主生产筑牢品质根基

在中式养生水赛道竞争焦点向后端产品硬实力延伸的趋势下,头部品牌正以工艺与产能的双重升级,构建差异化产品力壁垒。一方面,以慢熬、萃取等工艺还原传统食补的“现煮口感”,并通过包装标注“慢熬”等方式,将“看不见的生产细节”转化为消费者可感知的信任资产;另一方面,行业生产模式加速向重资产自建转型,2023-2025年中式养生水自主生产品牌占比从21%提升至34%,元气森林好自在等头部品牌采用自主生产模式,通过全链路把控筑牢品质根基,实现产品力的持续领跑。

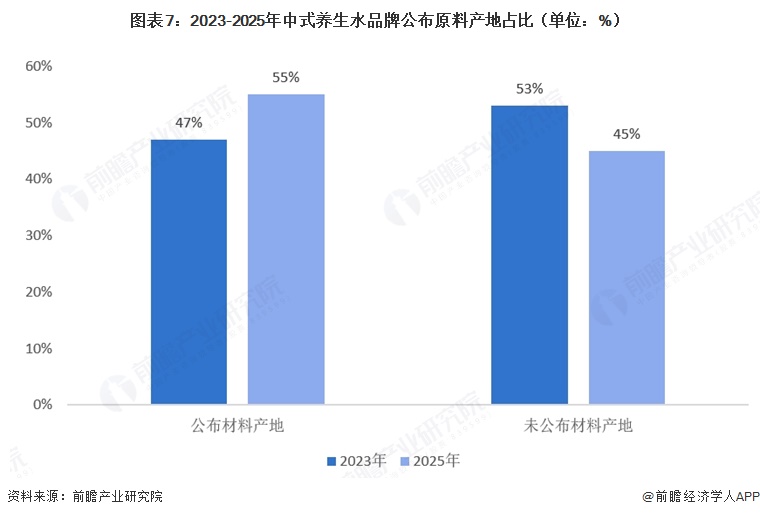

——行业溯源趋势凸显,头部品牌以原料产地筑牢产品力根基

2023-2025年,中式养生水品牌公布原料产地的占比从47%提升至55%,未公布原料产地的占比则从53%降至45%,清晰体现出行业原料溯源趋势正持续凸显,越来越多的品牌开始主动公开原料产地信息,以透明化的供应链管理回应消费者对品质与安全的关注,成为行业提升产品力与信任度的重要方向。

以元气森林好自在、可漾为代表的头部中式养生水品牌,主动公开原料原产地信息,如元气森林好自在选用东北珍珠红豆、贵州薏仁米、新疆挂干红枣、宁夏枸杞子、东北黑龙江核心产区有机绿豆等优质产地原料,可漾则采用黑龙江红小豆、宁夏枸杞等指定产区原料,通过锁定优质原产地、明确原料来源,筑牢产品品质根基,以透明化的供应链管理强化消费者信任,打造差异化的产品竞争力。

前景趋势展望:中式养生水接棒无糖茶,成为饮品升级新主流

基于用户画像高度同源(核心客群均为年轻群体、女性主导消费)与超过80%的用户看好其成为像无糖茶一样的日常饮品,中式养生水正依托“无糖+养生”的双重价值,从无糖茶的存量用户中实现升级转化,已从“小众概念”迈入“品类确立”阶段,开启对无糖茶的替代升级进程,成为饮品健康化浪潮中的下一个主流方向。

从市场规模来看,2026-2030年,中式养生水市场将从高速增长逐步过渡至稳态扩张,预计年均复合增长约45%,至2030年行业整体规模较2025年实现增长6倍以上。整体成长路径与无糖茶赛道高度趋同:前期依托标杆爆品完成大众品类教育,中期依靠家庭大包装渗透、消费场景拓宽及渠道下沉持续放量,后期逐步进入格局集中、品牌分层分化的成熟发展阶段。依托“健康功效+纯水替代”双重价值定位,中式养生水长期成长逻辑清晰,有望成长为饮品行业具备独立发展属性的高潜力细分赛道。

更多本行业研究分析详见前瞻产业研究院《全球及中国饮料行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务