2026年全球碳纤维行业发展现状 全球市场规模整体呈现增长趋势【组图】

以下数据及分析来自于前瞻产业研究院碳纤维研究小组发布的《中国碳纤维行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:光威复材(300699.SZ)、中简科技(300777.SZ)、新玻电力(831892.NQ)、吉林碳谷(920077.BJ)、中复神鹰(688295.SH)

本文核心数据:全球发展现状;碳纤维;

全球碳纤维相关标准数量超过300项

全球碳纤维相关标准数量超过300项,其中,ISO(国际标准化组织)和ASTM(美国材料与试验协会)制定了一系列标准,对碳纤维的制造、性能和测试进行详细规范,代表性标准包括:《复合材料和增强纤维—用双悬臂梁试样测定碳纤维增强塑料(CFRP)和金属的粘结板的断裂能》(ISO 22838-2020)、《碳纤维环氧聚酯胶树脂流动性的试验方法》(ASTM D3531/D3531M-2011)、《碳纤维环氧树脂预浸料坯凝固时间的标准试验方法》(ASTM D3532/D3532M-2012)等。ISO/ASTM标准的应用能够保证碳纤维产品质量的一致性和可靠性,避免因为质量不达标导致的事故和损失。在碳纤维产品的设计、制造和应用过程中,按照标准进行操作能够提高产品的合格率和使用寿命,使其在各个领域的应用效果更加显著。

全球碳纤维政法制定较为完善

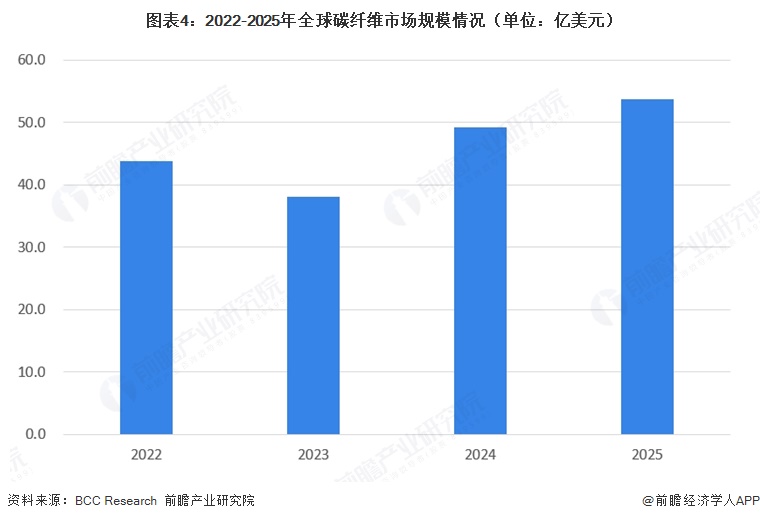

从目前全球碳纤维市场领先国家美国、日本等政法环境来看,其政法制定较为完善。以美国为例,自20世纪70年代起,美国先后实行飞行能效、先进复合材料技术、低成本全球碳纤维行业发展体系较为完善,相关标准数量超300项,保障了产品质量与应用可靠性;主要国家政策支持力度大,美国、日本、欧洲、韩国等均出台针对性政策推动行业技术研发、产能布局及供应链安全;产业链分布完善,上游丙烯腈、沥青等原材料企业,中游碳纤维制造企业及下游应用企业形成完整生态;市场规模整体呈增长态势,2023-2025年从38.1亿美元回升至53.7亿美元,其中大丝束碳纤维凭借成本与效率优势成为市场增长核心动力,发展态势良好;应用领域中,航空航天与国防是最大且最具价值的领域,2024年占比达34.5%,汽车行业则成为增长最快的量驱市场。

复合材料计划等,旨在提供在制造成本上有竞争力的复合材料机翼和机身的制造技术,完善技术布局。而从20世纪80年代起,美国碳纤维市场几乎被日本东丽等公司垄断,美国国防部推出碳纤维等关键材料本土化的国家战略,由此扶持了美国赫克塞尔、美国氰特等本土碳纤维企业的发展,最终摆脱了对日本碳纤维的依赖。

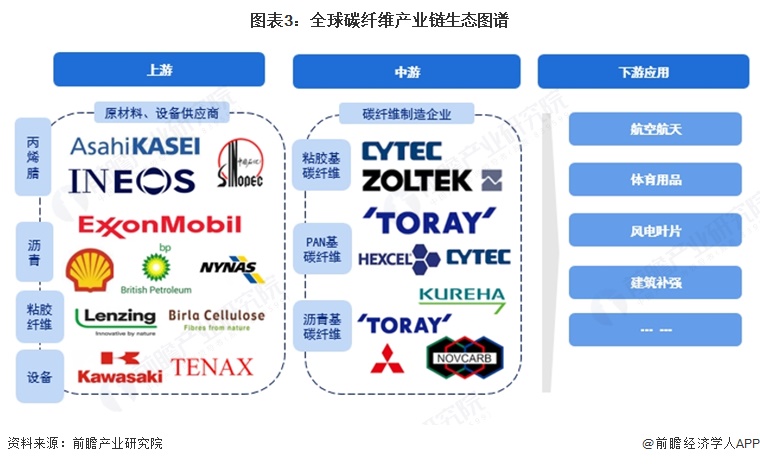

全球碳纤维产业链企业分布较为完善

全球碳纤维产业链上游主要有丙烯腈生产企业日本旭化成公司、英力士集团、中国石油化工集团公司等;沥青生产企业主要有氰特公司、三菱集团、石墨纤维公司、吴羽(Kureha)化学工业株式会社、日本东丽(Toray)株式会社,中游碳纤维制造企业有Toray东丽、Toho东邦、Mitsubishi Rayon三菱人造丝、Hexcel赫氏、Cytec氰特和Zoltek卓尔泰克等公司,下游主要应用于航空航天、体育用品等领域。

全球碳纤维市场规模整体呈现增长趋势

2023-2025年全球碳纤维市场规模呈先抑后扬、持续扩张态势,从2023年的38.1亿美元回升至2025年的53.7亿美元,整体规模稳步扩大;其中大丝束碳纤维凭借成本与效率优势,在风电、工业等领域需求释放、规模化应用加速,成为拉动市场增长的核心动力,发展现状向好。

航空航天与国防是最大也是最具价值的应用领域

航空航天与国防是最大也是最具价值的应用领域,2024年占全球市场34.5%。紧随其后的是汽车行业(占13.9%)。

注:截至2026年3月,相关机构暂未披露2025年数据,此处为2024年数据。

更多本行业研究分析详见前瞻产业研究院《中国碳纤维行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

廖子璇(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务