2026年中国IDC(互联网数据中心)上游配套设备格局:硬件主导基建成本,国产化夯实产业基础

行业主要上市公司:世纪互联(VNET);万国数据(GDS);光环新网(300383);宝信软件(600845);数据港(603881);鹏博士(600804)等

本文核心数据:IDC行业成本投入结构;IDC行业价格传导机制;IDC服务器供应商图谱

1、IDC行业成本投入结构:硬件投入占比过半

硬件设备采购占据IDC项目总投资的25%-60%,是技术迭代最快、成本波动最大的部分。服务器是硬件成本的核心,约占硬件总投资的30%-40%。以部署规模为例,10万台服务器的采购成本约5-10亿元。高密度机柜(42U)单价为1.5-3万元,配电柜(如400A)单价5-10万元。网络设备方面,核心路由器(如Cisco/华为高端型号)单价高达数十万至百万元。投资者需平衡性能、能耗与成本,同时考虑技术迭代风险,避免设备快速贬值。

电力基础设施是IDC的"心脏系统",占总投资的15%-20%。中大型数据中心需配置2N冗余UPS(单价百万级),柴油发电机按功率计费,如2000kW发电机组需300-500万元。变压器方面,10MW数据中心需2000kVA变压器,费用约200万元。电力系统的冗余设计直接影响数据中心的可用性等级,但也大幅增加投资成本,需根据客户需求和业务定位做出合理规划。

制冷系统的投入约占设备采购预算的10%-15%,但对运营能效影响巨大。精密空调(CRAC/CRAH)单价10-20万元,冷冻水系统需额外投资冷却塔、管道等,总费用可达数百万元。微软挪威海底数据中心利用海水冷却,降低了约50%的运维成本,表明创新型制冷方案可带来显著的长期回报。投资者应关注当地气候条件,评估自然冷却等节能技术的适用性。

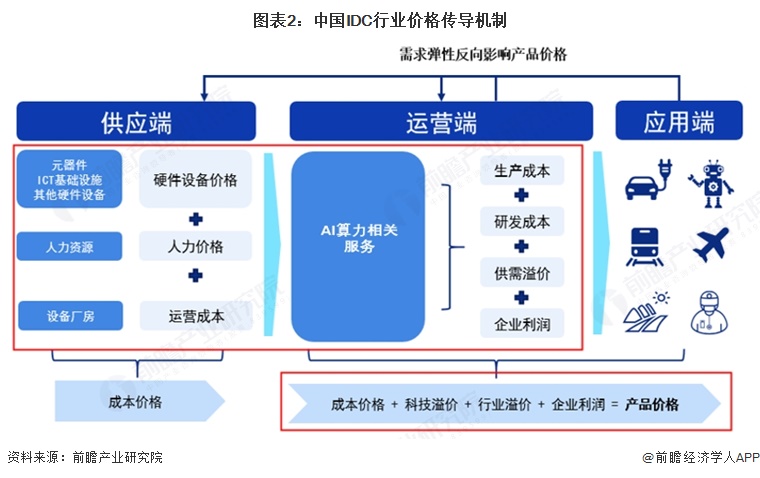

2、IDC行业价格传导机制分析

IDC市场价格由行业供应端、运营端的增值溢价及消费需求弹性共同作用而成、并逐级传导。供应端的成本价格包括了上游硬件设备、厂房等的购置成本及产品研发、设计、制造的人力成本,传导至运营端成为生产成本,运营端综合供需溢价、研发成本和企业利润,形成“运营端价格”传导至消费者,而消费市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响互联网数据中心行业市场的定价。

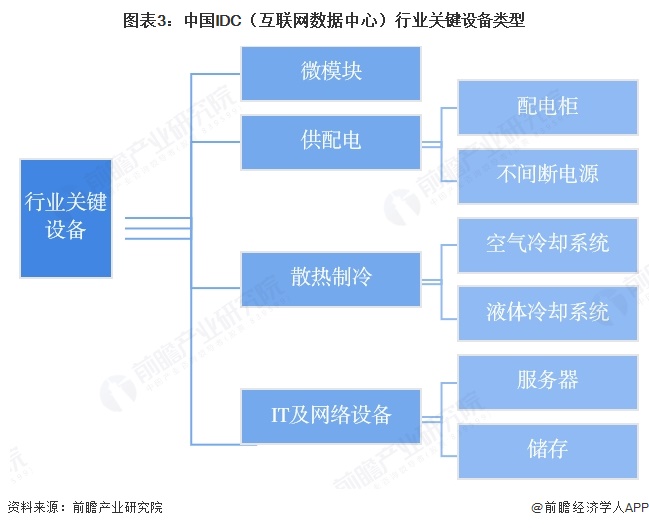

3、中国IDC行业关键设备类型

中国IDC(互联网数据中心)行业设备主要有微模块、供配电、散热制冷、IT及网络四大类型,其中供配电系统主要是配电柜和不间断电源设备,散热制冷系统主要分为空气冷却设备和液体冷却设备,IT及网络设备主要是服务器和储存设备。

4、IDC配套产业:关键设备市场分析

——服务器市场现状

(1)供应商图谱

服务器供应商代表企业有宝德、海康威视、中科曙光等,具体供应商图谱如下:

(2)发展现状

服务器本质上是一种高性能计算机,在数据中心硬件成本中占比70%左右,是数据中心基础设施的重要组成部分。服务器作为高性能计算机,比普通计算机运行更快。

服务器一般由CPU(中央处理器)、GPU(图形处理器)、PCB主板、DRAM(动态随机存取存储器)、SSD(固态硬盘)、BMC(基板管理控制器)、电源、内存、风扇和总线等部分组成。其中,CPU、GPU决定了服务器的算力。根据IDC研究数据,CPU、GPU、DRAM三个模块的芯片成本在基础型服务器中占比约30%;在更高性能的服务器中,芯片成本占比达50%-80%。

2019年起国内服务器市场步入调整阶段,行业格局持续重塑。2020至2024年中国X86服务器市场整体波动增长,中间经历阶段性回调,后期依托AI算力、云计算及企业数字化转型实现强劲复苏。2025年市场总量趋于平稳,结构分化明显,AI服务器成为核心增长动力,国产化进程持续深化,行业逐步从规模扩张转向高质量发展。

(3)发展趋势

服务器厂商广泛布局各类服务器和芯片,且不断推动服务器国产化进程。从供给看,华为、中科曙光、宝德计算机、中国长城等企业研制、生产搭载国产芯片的服务器;从需求看,近年来三大运营商集中采集的服务器标包中较多服务器搭载华为和海光的国产芯片。搭载国产CPU的服务器性价比较高,使用ARM架构,在技术上基本可以满足数据中心服务器的算力诉求,同时具有多核心和高内存带宽的差异化优势,在分布式存储、大数据等高并发的应用场景中具有更高的性价比。

——存储器市场现状

(1)供应商图谱

IDC存储器供应企业有中芯国际、兆易创新、紫光国微、普冉股份等。

(2)发展现状

数据中心的存储承载的是千行百业的高价值数据,单个硬盘的容量、可靠性、性能无法满足高价值数据对存储的诉求。数据中心底层物理存储介质主要有光、磁、电三种,对应的存储产品类型可分为光存储、磁存储和半导体存储三大类。

光学存储主要包括DVD、CD、BD蓝光等,具有存储密度高、存储寿命长、非接触式读写、信息的信噪比高、信息单位的价格低等优点。缺点是这种存储材料极易受摩擦等外部作用而损坏。

磁性存储包括磁盘、软盘、机械硬盘(HDD)和磁带等,优点是存储容量大,单位价格低;记录介质可以重复使用,记录信息可以长期保存而不丢失;存储方便,易将磁信号转化为电信号进行信息计算与传输;同时,磁带库技术在记录数据后不再需要用电保存数据,近年再受到特别是互联网、海量数据或冷数据较多的用户垂青。磁性存储的缺点是存取速度较慢,而且磁性存储材料的磁性会随着时间流逝而逐渐减弱,数据无法长期保存。

半导体存储器,采用电能存储,包括当前主流的易失性存储器DRAM和非易失性存储器NAND FLASH、NOR FLASH等,具有存取速度快、存储容量大、体积小等优点,缺点是价格较为昂贵。当前,磁存储和半导体存储为数据中心主流存储方式,以机械硬盘(HDD)为主的磁性存储占据了我国存储近80%的存量市场,承载着较大的数据容量。

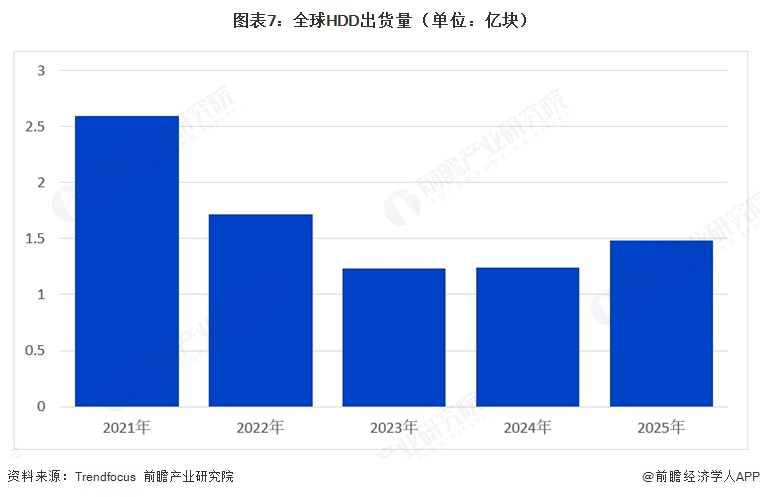

半导体存储器采用电能存储,包括当前主流的易失性存储器DRAM和非易失性存储器NANDFLASH、NORFLASH等,具有存取速度快、存储容量大、体积小等优点,缺点是价格较为昂贵。当前,磁存储和半导体存储为数据中心主流存储方式,以机械硬盘(HDD)为主的磁性存储占据了我国存储近80%的存量市场,承载着较大的数据容量。根据研究机构Trendfocus的数据,HDD硬盘在前期保持稳定出货与营收规模,随后行业需求走弱、出货量持续下滑,头部厂商出货均明显收缩,市场进入调整期;2024-2025年,受AI数据中心冷数据存储需求拉动,HDD市场触底企稳并呈现结构性复苏,企业级大容量机型需求走强、价格回升,寡头格局下厂商盈利改善,而消费级市场继续收缩,整体呈现“量稳价升、企业端主导”的分化态势。

5、配套产业布局对IDC行业的影响总结

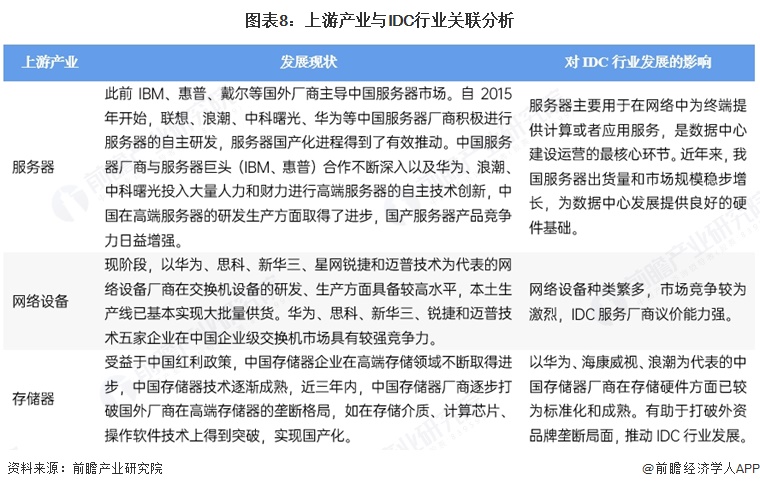

中国互联网数据中心行业产业链上游参与者主要为硬件供应商和软件供应商,涉及硬件供应商、软件服务商。这些基础设施供应商负责提供数据中心建设与运维所需的资源。

整体而言,硬件供应商与产业链中游的数据中心厂商联系紧密,部分数据中心厂商自身具备生产基础硬件的能力,如科华数据等,此类厂商具备横跨上中游的产业布局对硬件厂商造成较大的冲击,削弱了硬件供应商在IDC行业的话语权。与此同时,中国服务器、网络设备和存储器基础设施产业已基本成熟,市场供应充足,给中游的数据中心的发展奠定了良好的硬件基础。

更多本行业研究分析详见前瞻产业研究院《中国数据中心(IDC)行业市场需求与投资战略规划分析报告》《中国人工智能数据中心(AIDC,智算中心)行业发展前景与投资战略规划分析报告》《中国IDC(互联网数据中心)市场前瞻与投资战略规划分析报告》《中国数据中心(IDC)基础设施行业市场前瞻与投资规划分析报告》《中国液冷数据中心(IDC)行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务