【全网最全】2026年中国储能电池行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

行业主要上市公司:宁德时代(300750.SZ);亿纬锂能(300014.SZ);瑞浦兰钧(0666.HK);比亚迪(002594.SZ);国轩高科(002074.SZ);鹏辉能源(300438.SZ)等

本文核心数据:储能电池行业上市公司汇总;业绩对比;海外订单;产能布局等

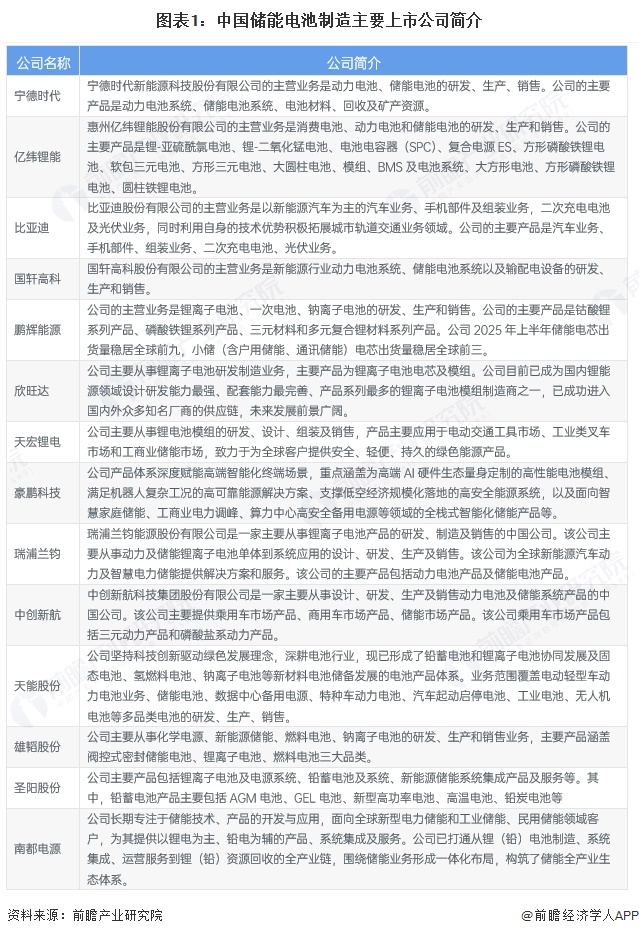

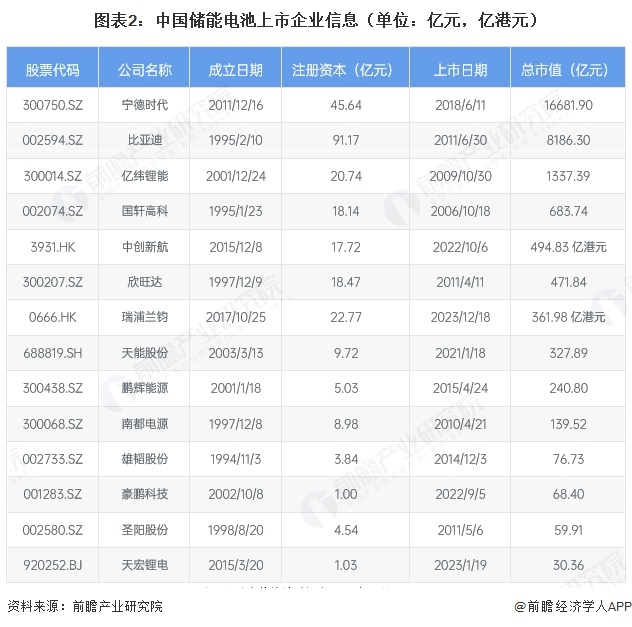

1、储能电池行业上市公司汇总及基本信息

中国储能电池行业上市公司众多,龙头企业宁德时代主营动力及储能电池系统,比亚迪业务覆盖汽车与二次充电电池,亿纬锂能、国轩高科、鹏辉能源等也专注消费与储能电池研发销售。瑞浦兰钧、中创新航等企业深耕储能及动力电池领域,提供全场景储能解决方案。天能股份、雄韬股份、圣阳股份、南都电源等则拓展铅蓄电池与锂电协同发展,覆盖储能、备用电源及资源回收等业务,形成多元化的市场格局。

从上市信息来看,储能电池企业已形成清晰的资本梯队。宁德时代与比亚迪以超千亿市值稳居行业龙头,成立时间早且上市时间长,资本实力雄厚。亿纬锂能、国轩高科等企业中市值在数百亿级别,多集中于2010年前后上市,具备成熟的资本市场运作经验。值得关注的是,中创新航、瑞浦兰钧等企业虽然成立较晚,但近年来迅速登陆港股,显示出储能新锐力量的资本化加速。整体而言,行业呈现头部企业主导、新老并存、市值分层明显的上市格局。

注:此处市值统计时间为2026年2月24日。

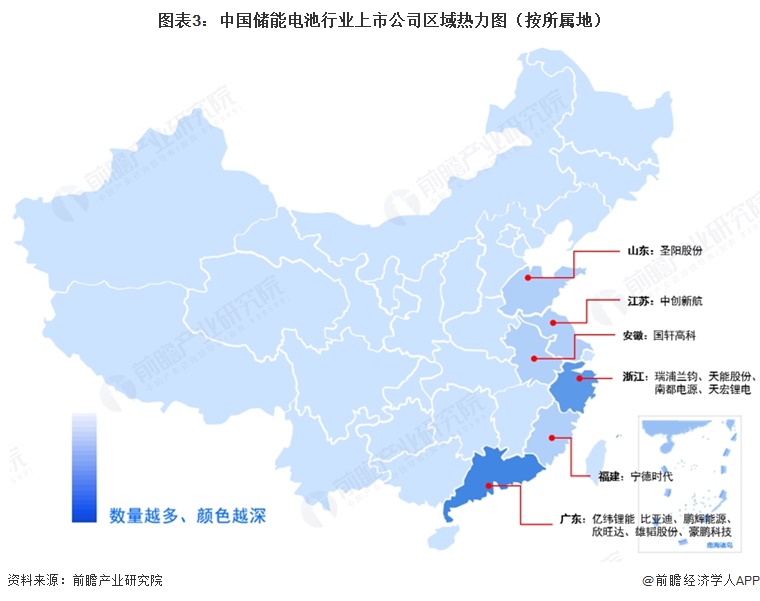

从代表性上市企业分布情况来看,我国储能电池上市公司中,广东省和浙江省地区数量最多,分别为6家和4家;山东、江苏、安徽、福建各有1家上市企业。

2、中国储能电池行业上市公司经营业绩对比

从2025年前三季度经营业绩来看,储能电池上市公司呈现明显分化。比亚迪以5662.7亿元营收和233.3亿元净利润遥遥领先,宁德时代紧随其后,营收2830.7亿元但净利润高达490.3亿元,盈利能力突出。亿纬锂能、欣旺达、能股份、国轩高科处于第二梯队,营收在300-450亿元区间。值得关注的是,鹏辉能源营收增速达34.23%领跑行业,但净利润仅1.2亿元;南都电源则出现营收下滑和亏损。从毛利率看,宁德时代以25.31%居首,多数企业集中在14%-19%区间,行业整体盈利空间收窄。

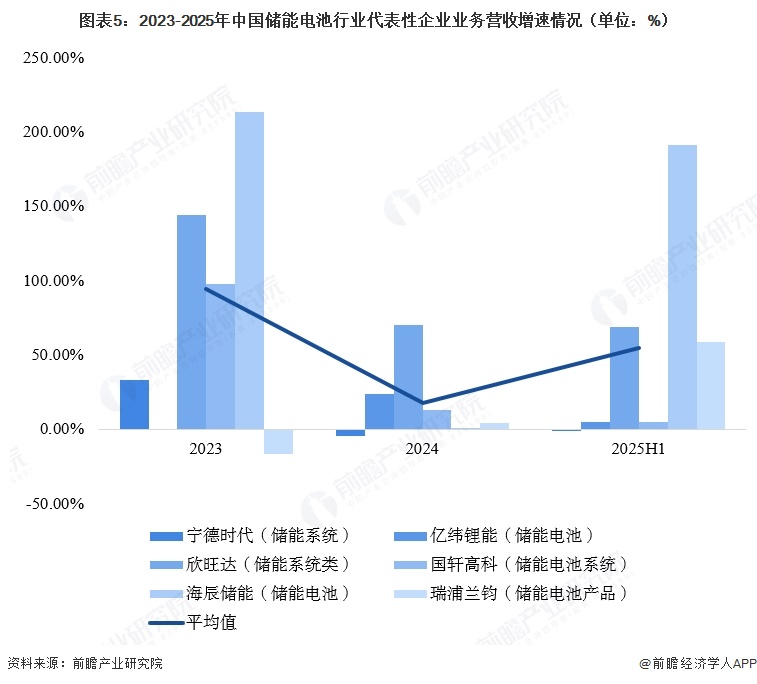

从具体的储能电池业务上看,中国储能电池行业相关业务表现分化。行业平均营收增速从2023年的94.28%高位回调至2024年的17.70%,2025年上半年回升至54.48%。这种波动背后,是市场竞争格局的剧变:以宁德时代为代表的龙头企业增速放缓甚至出现负增长,显示其规模基数已巨大;而海辰储能、欣旺达等企业则以超过50%甚至100%的增速实现快速追赶。这表明行业正从普涨阶段进入以技术、成本和客户结构为核心竞争力的洗牌期,市场增量正被更具活力的挑战者所获取。

注:此处仅统计明确披露储能电池业务经营数据信息的上市企业

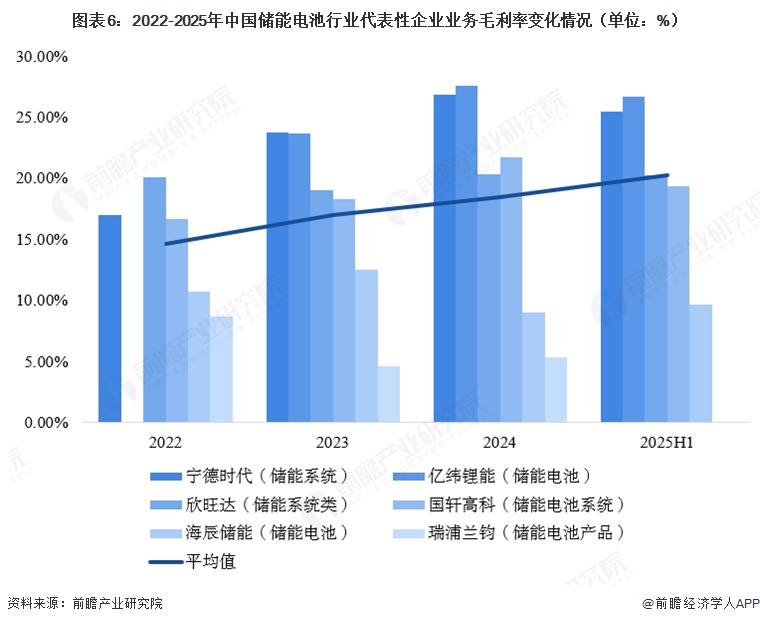

面对持续的成本压力,中国储能电池行业通过技术升级与规模效应,整体毛利率实现了稳步提升,但企业间能力差距悬殊。行业平均毛利率从2022年的14.64%逐年上升至2025年上半年的20.30%,表明主流企业在材料利用、制造工艺和供应链管理上的进步。然而,成本管控呈现两极分化:宁德时代、亿纬锂能凭借技术领先和供应链优势,毛利率长期稳定在25%以上,构筑了深厚的护城河;而部分企业如瑞浦兰钧的毛利率则长期低于6%,海辰储能也仅约10%,承受巨大压力。这清晰表明,卓越的成本管控已成为储能电池企业的核心生存技能与分化关键。

注:此处仅统计明确披露储能电池业务经营数据信息的上市企业

3、中国储能电池行业上市公司海外布局

从中国储能电池企业出海区域布局来看,整体呈现“核心聚焦、多点辐射”的鲜明特征,重点集中在澳大利亚、中东、北美、欧洲四大高需求区域,同时逐步向亚洲、南美、非洲市场渗透。头部企业布局更为全面,宁德时代、海辰储能等订单规模领先企业,覆盖澳、亚、中东、北美等多个区域,实现全球化布局;多数企业聚焦核心区域深耕,欧洲、澳大利亚成为布局热点,订单集中度较高,中东、北美凭借能源转型需求成为重要增长极。南美、非洲虽目前订单规模有限,但已有企业逐步切入,区域布局呈现由核心市场向新兴市场梯度拓展的态势,贴合全球储能需求的区域分布特点。

4、中国储能电池行业上市公司国内产能对比

基于Volta Foundation《2025 年电池报告》中对中国锂电池超级工厂的追踪数据,国内储能电池企业生产基地已形成总规划产能6401 GWh的规模化布局。头部企业以宁德时代、比亚迪为核心,在华东、华南、西南等区域形成密集产能网络,第二梯队及车企背景企业则围绕产业链集群补充布局,共同构建起“龙头引领、多点开花”的格局。产能高度集中于长三角、珠三角及成渝地区,与新能源汽车及储能产业集群深度耦合,同时伴随企业持续扩产、合资重组及技术迭代,生产基地正从沿海向内陆延伸,从单一动力电池向储能专用产能升级,为全球储能市场供应提供坚实支撑。

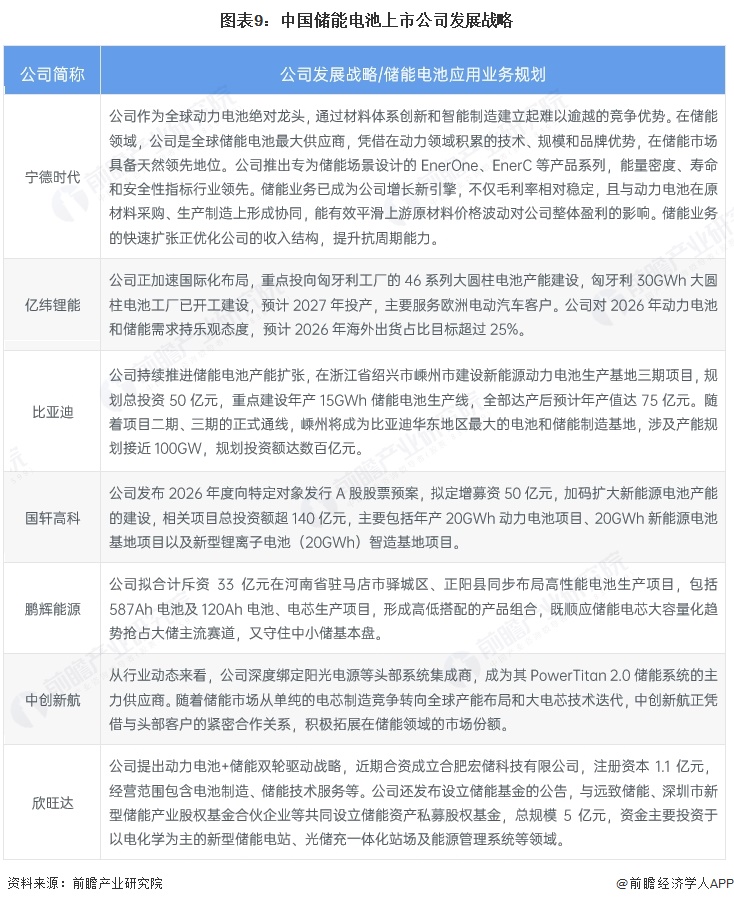

5、中国储能电池行业上市公司发展战略

中国储能电池行业上市公司紧扣行业高质量发展趋势,依托自身优势实施差异化发展战略,协同推动行业升级。宁德时代凭借技术、规模与品牌优势,以专属储能产品巩固全球龙头地位,发挥与动力电池的协同效应;亿纬锂能加速国际化布局,聚焦海外产能建设与市场拓展;比亚迪、国轩高科加码产能扩张,通过项目投建与募资扩大产业布局;鹏辉能源优化产品组合,兼顾大储与中小储赛道;中创新航绑定头部系统集成商,拓宽市场份额;欣旺达推行动力电池与储能双轮驱动,借助合资与基金布局储能全领域,共同助力行业技术迭代与市场扩容。

更多本行业研究分析详见前瞻产业研究院《中国储能电池行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务