2026年中国饮料行业市场主体类型和准入门槛 三大类主体,进入门槛低【组图】

行业主要上市公司:康师傅(00322.HK);农夫山泉(09633.HK);中国食品(00506.HK);统一企业中国(00220.HK);东鹏饮料(605499.SH);华润饮料(02460.HK)等

本文核心数据:公司数量

1、市场主体类型构成——三大类

中国饮料行业市场参与者以饮料生产制造商为核心,包括传统瓶装饮料生产商、新式茶饮品牌、饮料行业的投资服务机构等。其中,传统瓶装饮料生产商包括娃哈哈、统一等多年深耕瓶装饮料领域的老品牌,而新式茶饮品牌主要是指已有瓶装饮料产线的品牌,例如喜茶、奈雪等。饮料行业的投资服务机构主要是指专注于食品饮料等领域的私募股权投资基金、公募投资机构、财务顾问等。

2、饮料企业的入场方式

中国饮料企业的入场方式主要分为两大路径:一是以娃哈哈、康师傅为代表的老牌企业通过自建产能重资产布局,实现全产业链掌控;二是以伊利、元气森林为代表的跨界品牌通过投资驱动,从细分品类切入,借助代工或资本运作快速扩张,再反向建设工厂,形成“先市场、后工厂”的轻资产发展模式。

3、饮料企业的入场进程

中国饮料企业的入场进程呈现明显的阶段性特征:上世纪90年代中期(1994-1998年)是本土品牌创业的第一个高峰期,东鹏饮料、农夫山泉、统一、养元饮品等如今的主力企业均在此期间相继成立,奠定了中国饮料行业的基础格局;2000年后,香飘飘、欢乐家等企业以细分品类(杯装奶茶、罐头果汁)切入市场,丰富了赛道;而康师傅等老牌企业的资本运作或子公司成立,则反映了行业后期的整合与扩张。从注册资本看,既有统一企业中国、康师傅这样高举高打的资本重注,也有李子园、均瑶健康等从小做大、逐步成长为细分龙头的渐进式路径,整体呈现出“老牌根基深厚、新秀细分突围、资本实力分化”的入场特征。

注:横轴代表企业成立年份;纵轴代表企业成立月份;气泡大小代表企业注册资本。

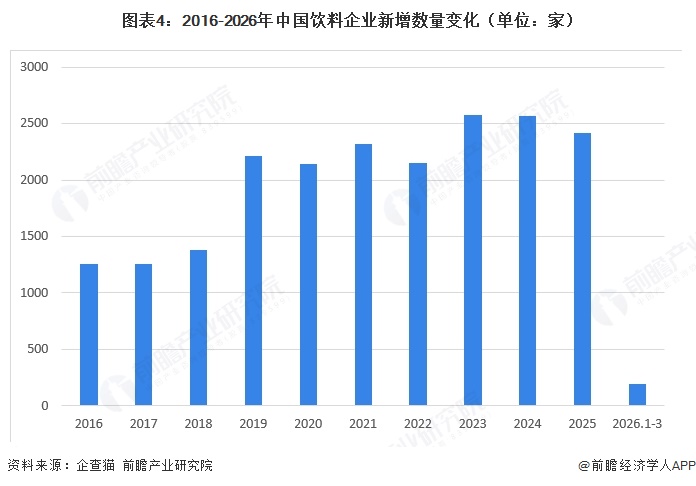

4、饮料行业企业数量

2016年至2026年中国饮料企业新增数量呈现“快速增长后高位震荡,近期显著降温”的总体趋势。2016年至2018年,年新增企业数量稳定在1200至1400家之间;2019年迎来爆发式增长,跃升至2215家,同比增幅超过60%,此后四年(2020-2022)年增量始终维持在2100至2300家的高位区间;2023年至2024年达到顶峰,年新增量突破2500家大关;2025年出现回落,降至2414家;而2026年第一季度仅新增196家,预示着市场入局速度明显放缓,行业从高速扩张期逐步转入理性调整期。

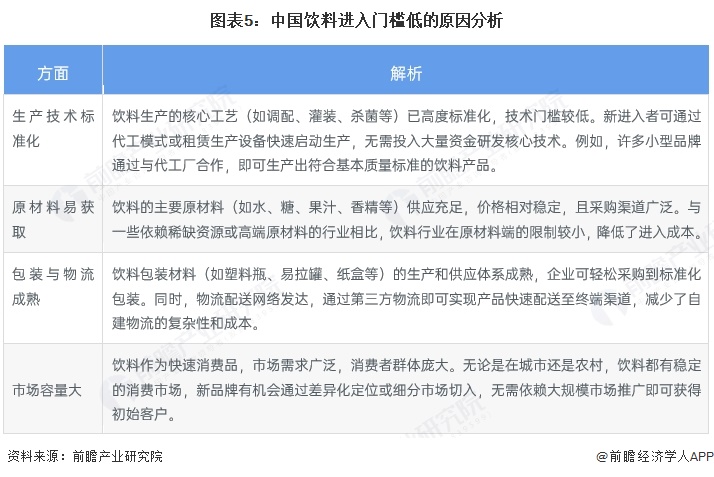

5、饮料行业准入门槛低

中国饮料行业进入门槛低,主要得益于四个方面:首先,生产技术高度标准化,新企业可通过代工或租赁设备快速启动生产,无需自主研发核心技术;其次,原材料如水、糖、香精等供应充足且采购渠道广泛,降低了供应链成本;再者,包装材料生产体系成熟,依托第三方物流即可实现高效配送,无需自建重资产;最后,饮料作为快速消费品,市场需求庞大且稳定,新品牌即使不做大规模推广,也有机会通过细分市场切入并获得初始客户。

更多本行业研究分析详见前瞻产业研究院《全球及中国饮料行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蒋金成(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务