预见2026:《2026年中国特医食品行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:中国飞鹤(06186.HK);亚宝药业(600351.SH);贝因美(002570.SZ);华润江中(600750.SH);华森制药(002907.SZ);辰欣药业(603367.SH)等

本文核心数据:特医食品行业规模、竞争格局、发展前景预测等

产业概况

1、定义

特殊医学用途配方食品(FSMP)在一些非欧盟国家(例如美国、阿根廷)被称为医疗食品,或被称为肠内营养(例如巴西),但在欧盟、国际食品法典委员会和世界上大多数国家都称其为FSMP,而美国则称其为医疗食品,其定义十分广泛,是指经过特殊加工或配制,用于患者饮食管理并仅在医生监督下使用的一类食品。

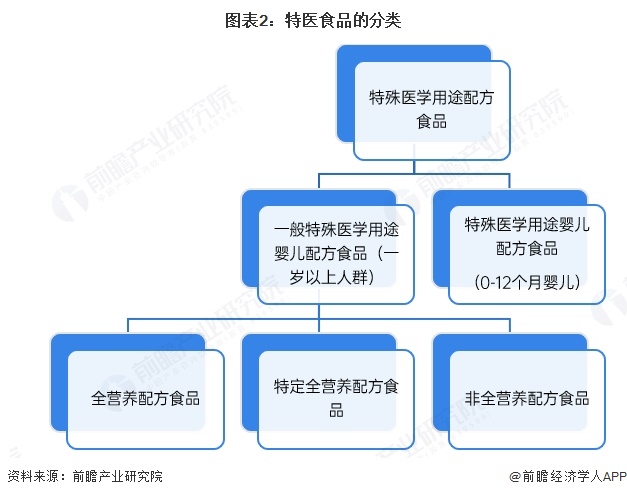

我国则是根据国际食品法典确定了特医食品的概念标准,根据当前我国现行的行业国家标准《食品安全国家标准 特殊医学用途配方食品通则》和《品安全国家标准特殊医学用途婴儿配方食品通则》,特殊医学用途配方食品是指为了满足进食受限、消化吸收障碍、代谢紊乱或特定疾病状态人群(包括婴儿)对营养素或膳食的特殊需要,专门加工配制而成的配方食品。该类产品必须在医生或临床营养师指导下,单独食用或与其他食品配合食用。

根据国家标准分类,特医食品可以分为0-12个月婴儿食用的特殊医学用途婴儿配方食品和一岁以上人群食用的全营养配方食品、特定全营养配方食品和非全营养配方食品。

2、产业链剖析:涵盖原料到消费全产业链

特医食品产业链结构中,从上游来看,特医食品行业主要原材料包括中原料药、一般食品原料、乳制品原料和包装材料等,原材料的供应和价格对特医食品行业的生产和成本影响较大,除了原材料以外,特医食品上游还包括生产设备。从下游来看,特医食品行业下游主要是线上渠道和线下渠道。

中国特医食品产业链上游主要分布企业有中粮科技、雀巢、飞鹤、天宇股份等;中游特医食品制造供应商主要有雀巢、飞鹤、江中集团、君乐宝等;下游流通企业主要有京东健康、阿里健康和各级别医院等。

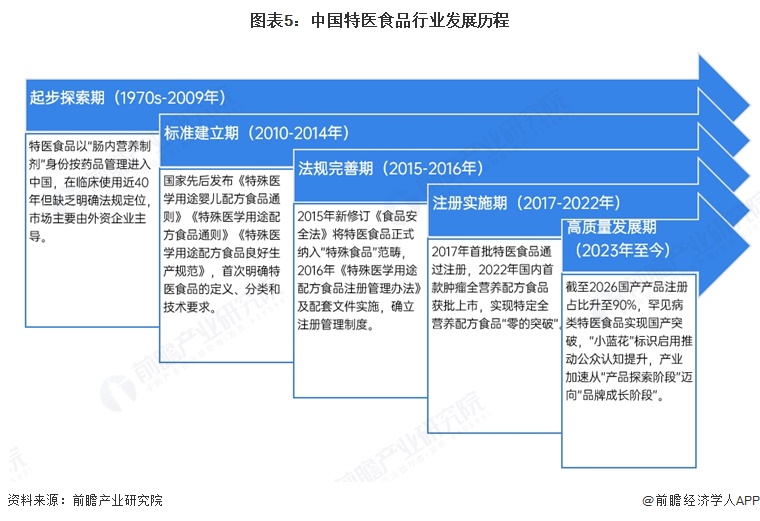

行业发展历程:行业已进入高质量发展新阶段

中国特医食品行业历经近五十年的发展,完成了从“药品管理”到“食品定位”的根本性转变,逐步建立起涵盖标准、注册、生产、流通全环节的法规体系。行业经历了从无到有的标准构建期、从摸索到规范的注册实施期,当前正步入政策红利释放、国产品牌崛起、产品结构优化的高质量发展新阶段,朝着“精准营养干预”与“品牌化”方向加速演进。

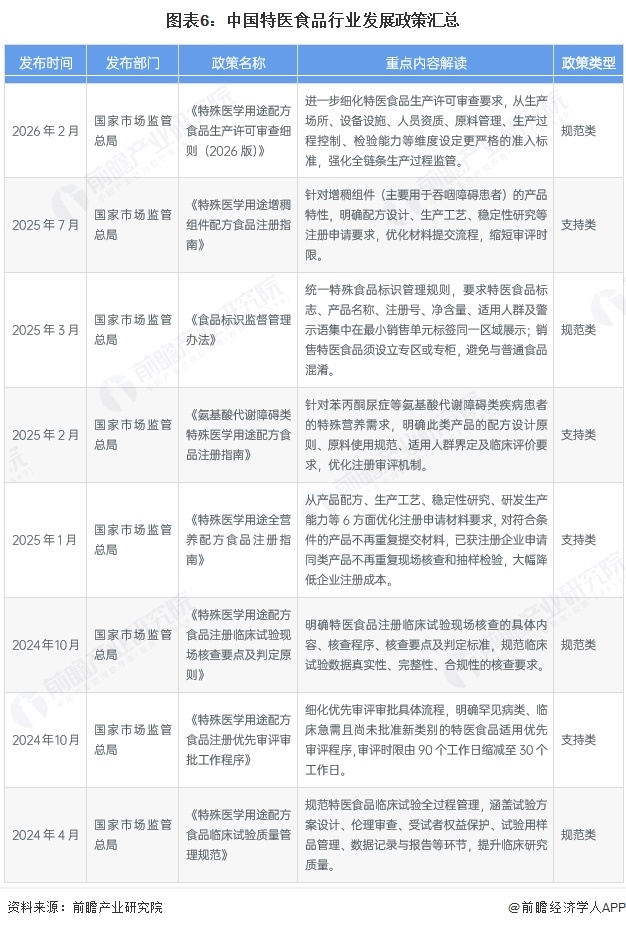

行业政策背景:高质量及规范化发展

近年来,政府及相关主管部门出台了多项产业政策,旨在引导特殊医学配方食品行业健康、有序、可持续发展。

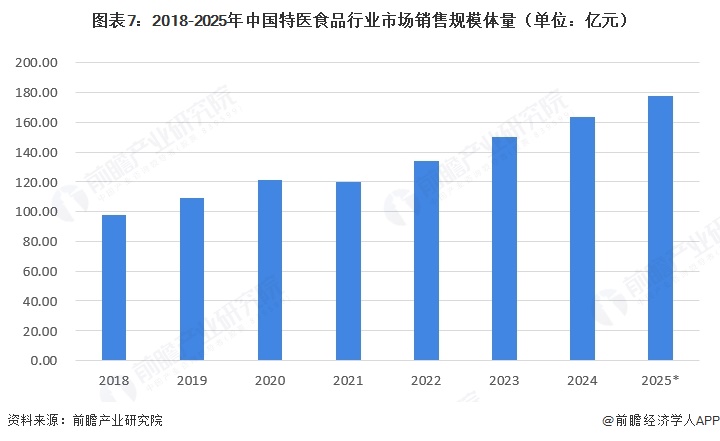

行业市场规模:市场规模快速增长

当前我国特医食品行业的市场规模呈现稳步提升的态势,2024年我国特医食品市场规模超160亿元,初步统计2025年中国特医食品市场规模接近180亿元。行业复合增速为8.94%。

市场供给情况:获批产品数量接近300个

截至2026年4月1日,我国共有298款特殊医学用途配方食品(以下简称“特医食品”)获批注册。

注:统计时间为2026年4月1日。

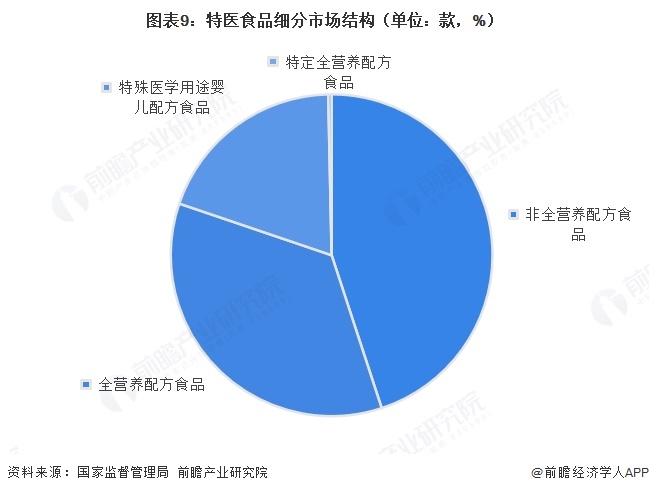

从细分市场来看,特医食品可以分为四类,包括适用于0-12月龄婴儿的特殊医学用途婴儿配方食品;适用于1岁以上人群的特医食品,包括全营养配方食品、特定全营养配方食品以及非全营养配方食品。从产品类型来看,已获批的298个特医食品中,特医婴配产品58个,非全营养类产品134个,全营养类产品105个,特定全营养类产品1个,分别占比19.46%、44.97%、35.23%和0.34%。

注:统计时间为2026年4月1日。

行业竞争格局:企业规模整体较小,市场竞争激烈

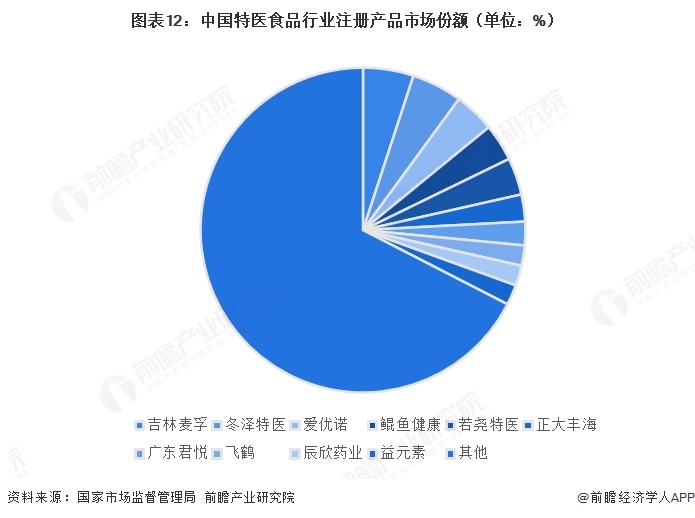

从企业注册资本来看,注册资本在5亿元人民币以上的只有圣元和亚宝药业,注册资本在1亿-5亿人民币的企业共四家,为中国飞鹤、博雅特医、人福特医和君悦营养,大多数企业注册资本在1亿元人民币以下。

截至2026年4月,中国特医食品主要企业中,吉林麦孚、冬泽特医、爱优诺、鲲鱼健康和若尧特医等国产品牌,以及雀巢为代表的进口产品获批注册量超过了10个,位于行业领先地位。

注:统计时间为2026年04月01日。

从中国特医食品行业注册产品数量的市场份额来看,截至2026年4月中国特医食品总注册量为298个。吉林麦孚、冬泽特医两家企业注册数量最多,占市场的比重超过5%。

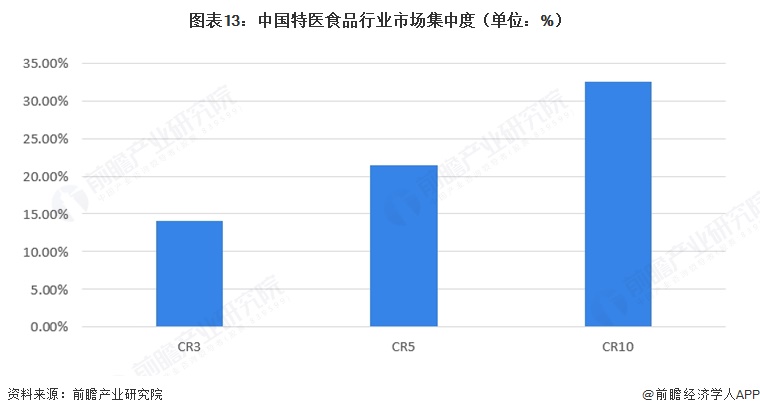

从市场集中度来看,排名前三的企业集中度为14.09%,排名前五的企业集中度为21.48%,排名前十的企业集中度为32.55%。整体来看,市场较为分散。

行业发展前景及趋势预测

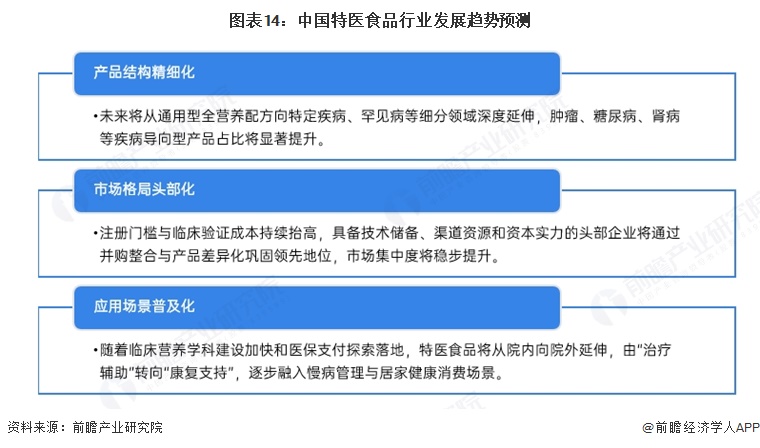

1、发展趋势:正加速从产品主导转向品牌与临床价值双轮驱动

中国特医食品行业正加速从产品主导转向品牌与临床价值双轮驱动,未来将呈现政策红利持续释放、产业集中度稳步提升、应用场景深度拓展的发展态势,行业整体迈入高质量发展的关键窗口期。

2、发展前景:2031年市场规模接近300亿元

随着我国老龄化程度的假设、慢性病患者数量的增加,消费者在特医食品消费认知和消费意愿上都不断提高,特医食品渗透率也将不断提高。预计到2031年,中国特医食品行业市场规模将接近300亿元,2026-2031年年均增长率为9%。

更多本行业研究分析详见前瞻产业研究院《全球及中国特殊医学用途配方食品(特医食品)行业发展前景与投资战略规划分析报告》。同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘海晶(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务