【行业深度】洞察2026:中国5G基站光储网协同能源路由设备市场规模及竞争格局

本文核心数据:中国能源路由设备行业市场规模;中国5G基站能源路由设备市场规模;光储网协同渗透率;中国5G基站光储网协同能源路由设备市场规模等

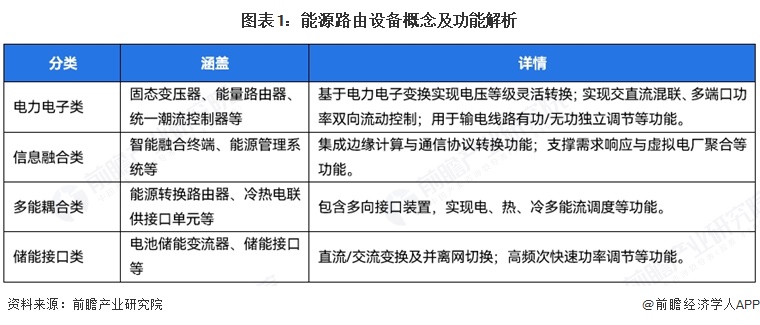

能源路由设备概述

能源路由设备是能源互联网体系下的核心智能枢纽装备。遵循相关国家标准研发制造,集成电力电子变换、信息通信交互与能源统筹管控多重技术。该类设备可统筹对接分布式新能源、储能单元、公共电网及各类用电负荷,实现电、冷、热等多种能源形式互通转化,达成能源流、信息流、价值流三流一体化调度。具备源网荷储协同联动、分布式能源即插即用、功率动态调配等核心特性,能够优化能源配置结构,平抑能源供需波动,提升综合用能效率,助力新型电力系统构建与区域综合能源系统低碳化、智能化、集约化平稳运行。

能源路由设备具体含义如下:

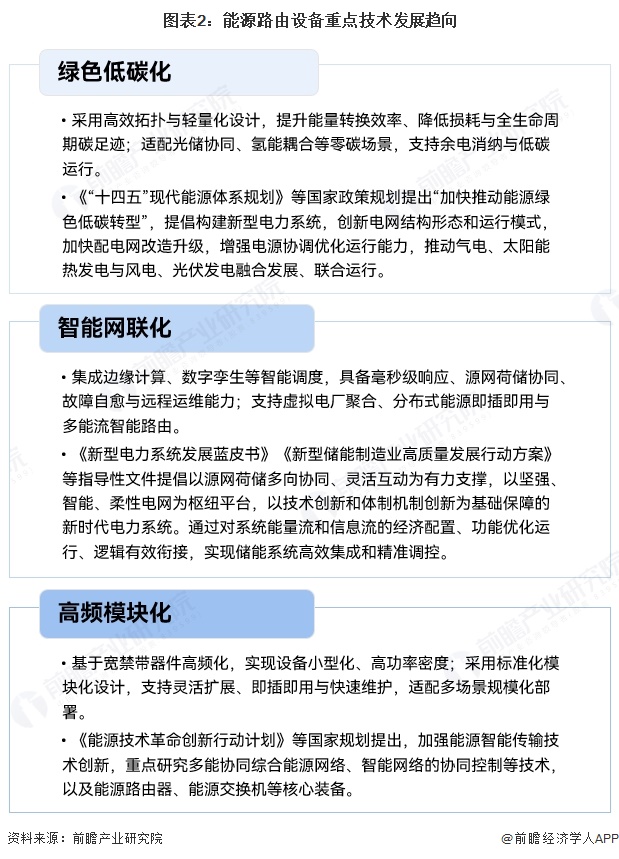

从技术发展趋向来看,能源路由设备正朝着绿色低碳化、智能网联化、高频模块化等方向发展。一是绿色低碳化,基于宽禁带半导体材料与高效变换拓扑,提升可再生能源高比例接入适配性与全周期能效水平;二是智能网联化,深度融合边缘计算、数字孪生与自主协同控制技术,实现能量流与信息流的实时优化调度及即插即用;三是高频模块化,通过功率模组标准化、接口通用化与系统紧凑化设计,支撑灵活扩容、快速部署及多能流耦合场景应用,整体推动能源系统向高效、灵活、自治方向演进。

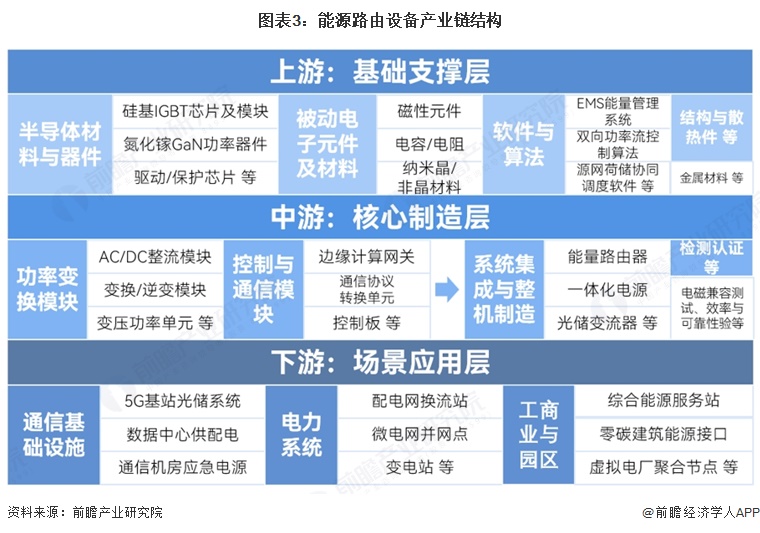

能源路由设备产业链结构分析

中国能源路由设备产业链呈“基础支撑—核心制造—场景应用”三层架构。产业链上游为基础支撑层,涵盖半导体材料与器件、被动电子元器件及材料、结构件与热管理系统及基础软件算法等,构成设备性能与可靠性的底层根基。中游为核心制造层,包括功率变换模块、控制与通信模块、系统集成与整机制造及检测认证服务等,实现多能流智能调度设备的核心功能。下游为场景应用层,覆盖通信基础设施、电力系统及工商业园区应用等,形成多元化市场牵引格局。

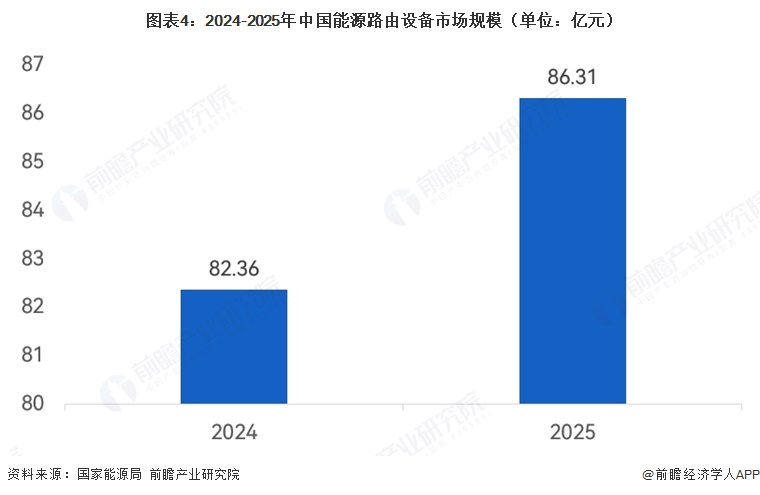

中国能源路由设备行业市场规模:超86亿元

当前,中国能源路由设备行业市场主要以能源路由器及配套应用为主。能源路由器作为智能电网与分布式能源系统的核心设备,已成为全球能源互联网建设的关键基础设施。随着“十四五”能源规划明确提出构建以新能源为主体的新型电力系统,能源路由器(能源路由设备主体)被列为优先发展领域。2024年中国能源路由设备行业市场规模约为82.36亿元,同比增长5.43%;结合电力电子技术、储能技术及AI算法的突破趋势以及2025年中国电力发展状况,测算得出2025年中国能源路由设备行业市场规模达到86.31亿元。

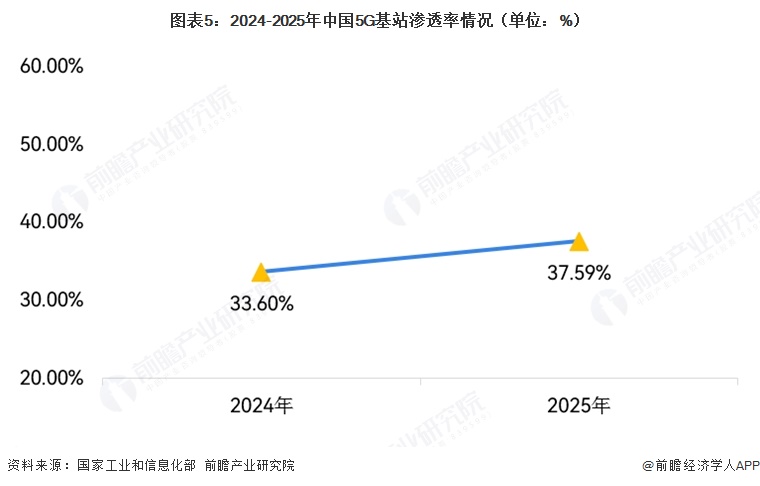

中国5G基站渗透率:目前超37%

依托“双碳”政策与基站节能降本需求加速落地,当前市场实践中,部分运营商及设备商在基站侧试点集成光伏组件、储能单元与直流配电系统的协同控制装置,实现市电、太阳能、蓄电池多源供电的自动切换与优化管理,降低基站能耗成本并提升应急备电可靠性,能源路由设备在5G基站领域正处于规模化渗透期,5G基站占总体基站的渗透率直接决定了5G基站能源路由设备的潜在部署规模。

据国家工业和信息化部信息,截至2024年,国内5G基站总量为425.1万个,占总体基站的33.60%;2025年底国内5G基站总量为483.8万个,占总体基站的37.59%。

中国5G基站能源路由设备市场规模:2025年超过32亿元

基于上述数据,得到2024年、2025年中国5G基站能源路由设备市场规模分别为27.68亿元、32.45亿元。

注:1)中国5G基站能源路由设备市场规模=中国能源路由设备市场规模*中国5G基站渗透率。2)为乐观测算情况,是能源路由设备在5G基站应用的潜在部署规模。

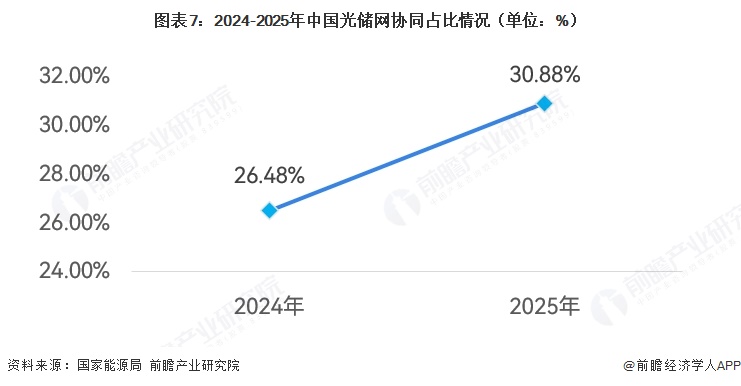

中国光储网协同占比:近年来超过30%

光储网协同的核心表征即为光伏发电、储能系统与电网之间实现能量流互动、信息实时交互及调度优化,其协同能力的形成必须以光储装机物理接入为前提——无光伏与储能装机则无协同对象。因此,光储容量装机占比直接决定了光储网协同的潜在覆盖范围与规模上限,二者在统计意义上呈现强正相关:装机占比越高,具备协同条件的站点基数越大(实际协同渗透率虽受技术成熟度、政策激励及商业模式影响存在时滞,在宏观产业分析层面,装机占比可作为协同占比的合理代理变量)。据国家能源局公布信息,2024年、2025年中国光伏+储能的装机容量占比(即光储网协同占比)分别为26.48%、30.88%。

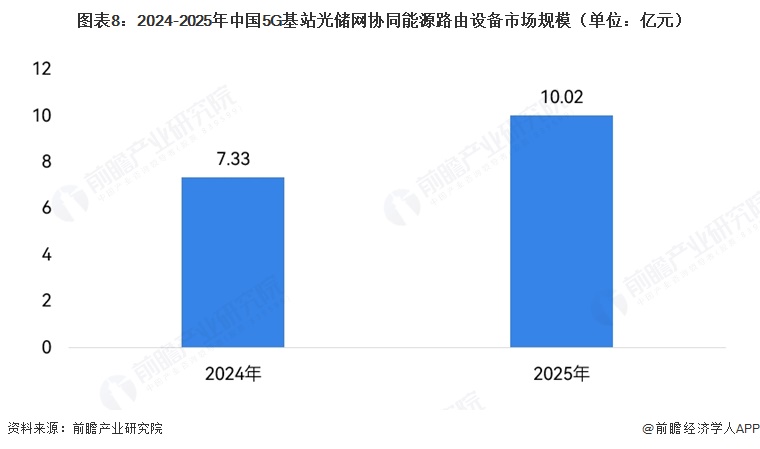

中国5G基站光储网协同能源路由设备市场规模:2025年超10亿元

基于上述数据,得到2024年、2025年中国5G基站光储网协同能源路由设备市场规模分别为7.33亿元、10.02亿元。

注:中国5G基站光储网协同能源路由设备市场规模=中国5G基站能源路由设备市场规模*中国光储网协同占比。

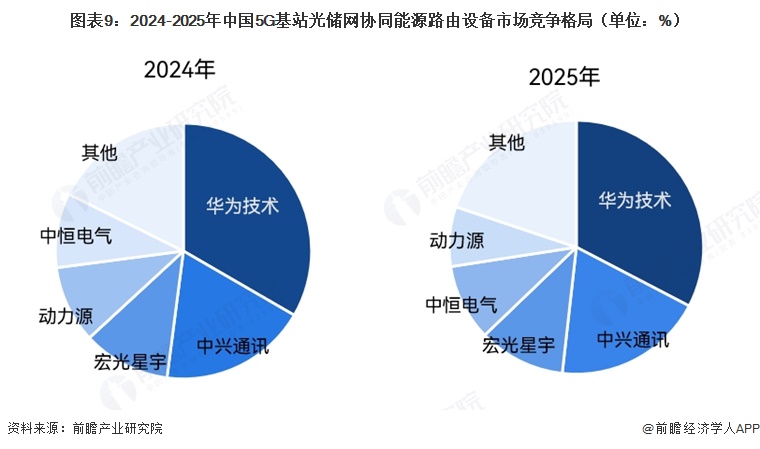

中国5G基站光储网协同能源路由设备市场竞争格局:头部企业集中

当前中国“5G基站光储网协同能源路由设备”市场呈现头部集中、通信设备电力电子企业、能源科技企业双主导格局。华为技术、中兴通讯作为通信能源(电力电子)领域龙头,能源路由器技术储备深厚,在智能能源管理领域具有领先优势;动力源、宏光星宇、中恒电气等能源科技企业则聚焦通信基站光伏储能及梯次利用等细分市场,整体集中度持续提升。

根据能源互联网规划应用信息,结合通信基站能源路由设备中标统计公开信息、市场调研以及企业披露的情况整体测算,2024-2025年中国5G基站光储网协同能源路由设备市场竞争格局呈现集中化趋势,2024年,华为技术以超33%的份额占据主导地位,中兴通讯、宏光星宇、动力源等企业分列其后;到2025年,华为技术依旧稳居魁首,中兴通讯、宏光星宇、中恒电气也跻身前列。整体来看,头部企业主导市场,行业竞争壁垒持续抬高。

5G基站光储网协同能源路由设备市场趋势与前景分析

通信行业“双碳”战略约束、基站能耗成本压力及电力市场化改革深化构成核心推力,政策端对信息通信基础设施绿色低碳转型的刚性要求、运营端峰谷电价差套利与需求响应收益的经济激励、技术端宽禁带半导体与边缘智能控制成熟度提升共同形成发展合力,形成了明确的市场增长动能。能源路由设备形态正从分散式光储配置向集成化智慧能源路由系统演进,功能从单一备电保障向源网荷储全环节协同调度升级,应用从离网/弱网场景向城市密集组网全域渗透,商业模式从硬件销售向能源托管、虚拟电厂聚合服务延伸。

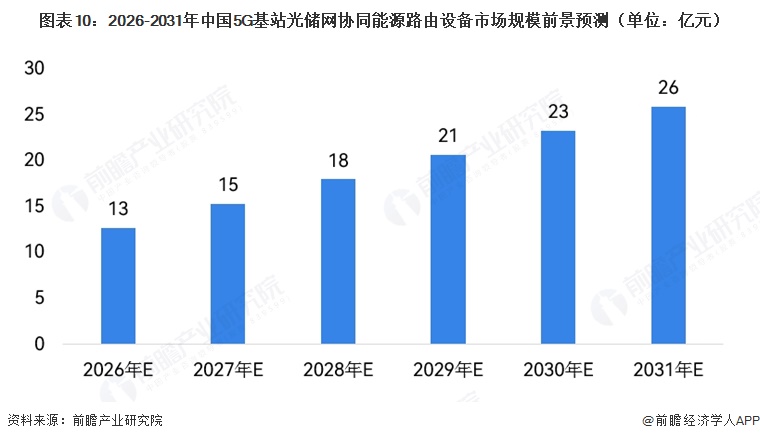

整体而言,随着新型电力系统建设加速、5G-A/6G网络能耗需求增长及零碳基站标准体系完善,该市场将步入规模化部署阶段,能源路由设备有望成为5G基站标准配置组件,深度融入电力需求侧响应与分布式能源交易生态,最终推动通信基础设施从能源消费者向产消一体者转型,成为能源互联网与信息基础设施融合发展的关键节点。前瞻依据行业发展方向及市场规模增长趋势,测算得出2026年中国5G基站光储网协同能源路由设备市场规模将达到13亿元,2031年将有望超过26亿元。

更多本行业研究分析详见前瞻产业研究院《中国能源路由器(ER)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务