预见2026:《2026年中国硅碳负极产业全景图谱》(附供需情况、竞争格局、发展前景等)

行业主要上市公司:贝特瑞(835185.BJ)、杉杉股份(600884.SH)、璞泰来(603659.SH)、翔丰华(300890.SZ)、硅宝科技(300019.SZ)、石大胜华(603026.SH)、孚日股份(002083.SZ)、中科电气(300035.SZ)、元力股份(300174.SZ)、圣泉集团(605589.SH)

本文核心数据:硅碳负极产业链;产业全景图谱;产业竞争情况;发展前景;

产业概况

1、定义

硅碳负极材料在国民经济行业分类被归为C3091石墨及碳素制品制造,是将硅与碳基材料(如石墨、多孔碳)通过机械球磨或化学气相沉积等工艺复合而成,能将硅的高容量特性与碳材料的导电性和结构稳定性相结合,既能解决传统石墨负极材料能量密度不足的问题,又能缓解硅材料体积膨胀的问题,被视为破解当前锂离子电池能量密度瓶颈而设计的下一代关键负极材料。

在材料类型上,氧化亚硅凭借其适中的体积膨胀和优良的循环稳定性,已成为当前产业化的绝对主力,尤其在高性能动力电池中广泛应用,但其较低的首次库伦效率依赖于补锂技术;纳米硅则代表了下一代超高能量密度电池的方向,其极高的理论容量面临巨大的体积膨胀和循环衰减挑战,是研发攻关的前沿。在产品形态上,碳包覆型是工艺最成熟、量产最广泛的经典结构,通过碳层协同解决导电与缓冲问题;多孔/中空型是旨在进一步提升循环寿命的高端改良形态;而石墨复合型则是作为添加剂快速导入现有负极体系的现实路径,体现了与当前产业链的兼容性。

2、产业链剖析

硅碳负极产业链上游分为碳材料与硅材料两大体系,碳材料体系涵盖石墨、石墨烯、微碳球、碳纤维、针状焦、石油焦等,硅材料体系包含单质硅、纳米硅颗粒、多孔硅、硅薄膜等,为中游制造提供核心原料;中游为硅碳负极材料的核心制造环节,通过球磨、包覆、造粒等工艺实现碳材料与硅材料的复合改性,核心目标是提升电池能量密度与循环寿命,解决纯硅负极体积膨胀等技术痛点;下游终端应用覆盖三大核心赛道,分别是动力电池、消费电池和储能电池,其中动力电池是当前硅碳负极最核心的需求增长引擎。

在上游原材料环节,碳材料体系以元力股份、圣泉集团、金博股份为核心代表,硅材料体系由天目先导、格源硅材、中宁硅业等企业主导,为中游制造提供稳定的原料供给;中游核心制造环节形成了贝特瑞、杉杉股份、璞泰来三大龙头引领的竞争格局,三家企业均掌握球磨、包覆、造粒等核心工艺,是国内硅碳负极规模化量产的核心力量;下游终端应用环节,动力电池领域由宁德时代、比亚迪、亿纬锂能等头部电池厂主导,消费电池领域以ATL、欣旺达、珠海冠宇为核心,储能电池领域则由宁德时代、比亚迪、派能科技等企业构成核心需求方。

产业发展历程:目前处于技术迭代时期

硅碳负极作为锂离子电池高能量密度升级的核心技术方向,其产业发展历经了从技术萌芽到产业化突破、再到场景落地的完整演进周期。1990年,Moli和Sony率先推出碳负极锂电池,1996年硅碳复合负极的概念正式引发行业关注,标志着硅碳负极技术正式问世,为后续技术迭代奠定了基础;2012年,松下发布搭载NCR18650C电池的新品,容量达4000mAh/g,正式推动硅碳负极技术进入商用进程,实现了技术向产品的首次落地;2016年,CVD法技术取得重大突破,有效解决了硅基材料的体积膨胀问题,为硅碳复合材料的规模化生产扫清了工艺障碍,推动产业进入量产准备阶段;2017年,特斯拉率先在动力电池中加入10%硅基材料,使电池能量密度达到300Wh/kg,硅碳负极正式切入新能源汽车动力领域,成为动力电池高能量密度升级的核心方案;2019年,美国能源部提出新型电解质混合物方案,显著提升了硅负极的稳定性,进一步优化了硅碳负极的应用性能,为后续技术迭代与产业升级指明了方向。

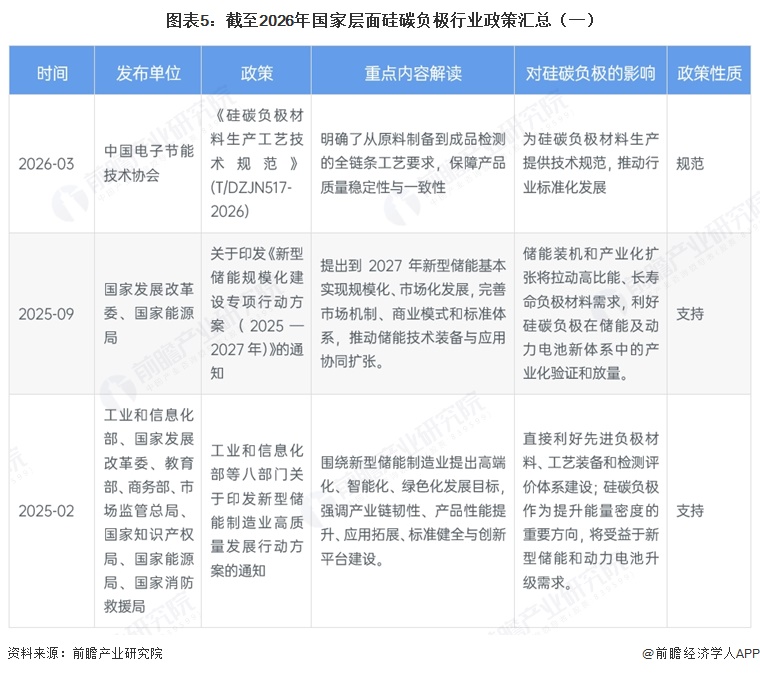

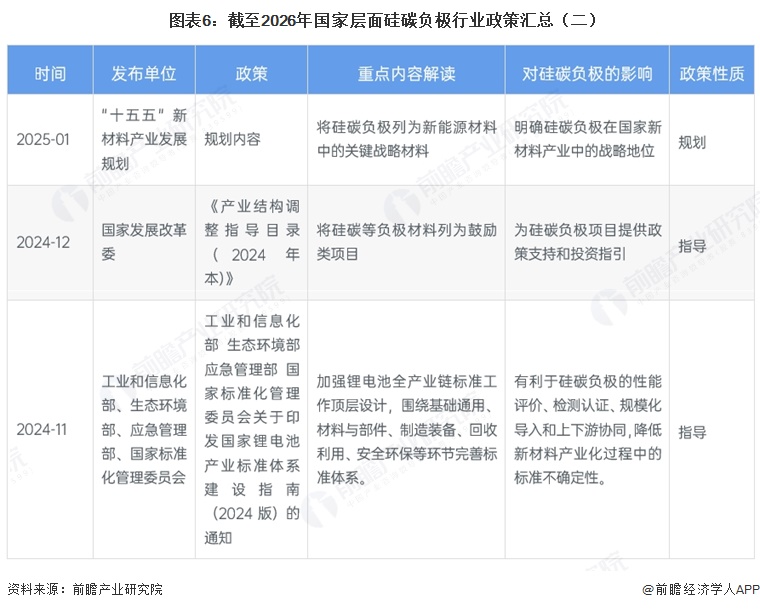

产业政策背景:引导行业从实验室走向产业应用

硅碳负极行业相关政策可分为三大类:支持类政策如《新型储能规模化建设专项行动方案(2025—2027年)》《重点新材料首批次应用示范指导目录》,通过拉动下游需求、提供首批次应用支持,为硅碳负极产业化提供政策工具与市场空间;指导类政策如《“十五五”新材料产业发展规划》《产业结构调整指导目录(2024年本)》,明确硅碳负极的战略地位,将其列为鼓励类项目,为行业发展提供顶层设计与投资指引;规范类政策如《硅碳负极材料生产工艺技术规范》《锂离子电池行业规范条件(2024年本)》,通过统一工艺标准、完善监管体系,推动行业标准化、高质量发展,淘汰落后产能。整体来看,国家政策已形成“战略定位-产业支持-标准规范”的全链条支撑体系,为硅碳负极行业从实验室走向规模化应用提供了坚实保障。

注:查询时间截至2026年3月。

产业发展现状

部分硅碳负极材料企业投产进度

根据公开资料不完全统计,当前中国硅碳负极材料产能规划从0.2万吨到5万吨不等,进展呈现明显的分层推进特征。整体来看,2026年硅碳负极项目呈现头部引领、梯度推进的特点,多数项目集中在产能落地和前期筹备阶段,反映出行业正加速从技术研发向规模化生产转型,企业纷纷抢抓新能源产业发展机遇,布局硅碳负极赛道。

部分硅碳负极材料企业产能梳理

根据公开资料不完全统计,硅碳负极材料已投产产能规模呈现明显的梯队分化,整体反映出当前硅碳负极产业化已进入初步规模化阶段。埃普诺以6万吨的已投产产能领先,成为目前国内硅碳负极已投产单体规模最大的企业;杉杉股份、昱瓴新能源均已投产1万吨产能,属于行业内规模化量产的核心企业。从企业分布来看,已投产企业涵盖了专业负极材料厂商(如杉杉股份、璞泰来)、电池企业配套厂商(如国轩高科)、跨界入局企业(如石大胜华),说明硅碳负极已获得行业广泛认可,且不同类型企业均已实现产能落地。

部分硅碳负极材料企业规划产能

从规划产能规模来看,头部企业布局力度惊人,创普斯以安康30万吨、台儿庄12万吨的总规划产能位居首位,埃普诺规划内江二期18万吨、邢台6万吨、赤峰2万吨,总规划产能持续扩大,两者构成行业规划产能的第一梯队,将引领未来硅碳负极规模化发展;其余企业规划产能从500吨到10万吨不等,涵盖了不同规模的市场主体。

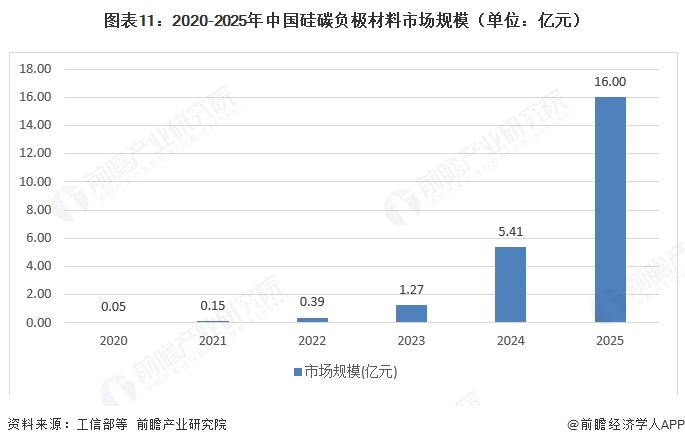

2025年中国硅碳负极材料市场规模16亿元

2020-2025年,中国硅碳负极材料市场规模呈现出爆发式增长的态势,行业发展动能强劲。2020年市场规模仅为0.05亿元,处于行业发展的萌芽阶段;2024年市场迎来加速增长,规模跃升至5.41亿元,同比增速超326%;2025年市场规模进一步攀升至16.00亿元,同比增速接近200%,行业进入高速规模化发展阶段。整体来看,硅碳负极材料作为锂离子电池的高能量密度升级方向,在新能源汽车、储能等下游需求的推动下,市场规模实现了从0到1、再到快速放量的跨越式发展,行业成长空间广阔,未来有望持续受益于动力电池高续航需求的提升,保持高速增长态势。

产业竞争格局

1、企业竞争情况

贝特瑞的CVD硅碳负极已经规模化量产,已于2025年出货;致德新能源、杉杉股份紧随其后,前者规划明确产能规模,后者实现批量交付与量产能力形成;璞泰来则通过消费电子客户量产供货、动力客户验证及安徽基地产能布局,完成从消费端到动力端的关键过渡。而排名5-10位的企业多处于“一期投产”“中试推进”“小规模商业验证”等阶段,清晰呈现出行业内企业从技术研发、中试试产到规模化量产的商业化进度分层,也反映出头部企业在产能规模、客户认证、技术路线落地等方面的显著领先优势。

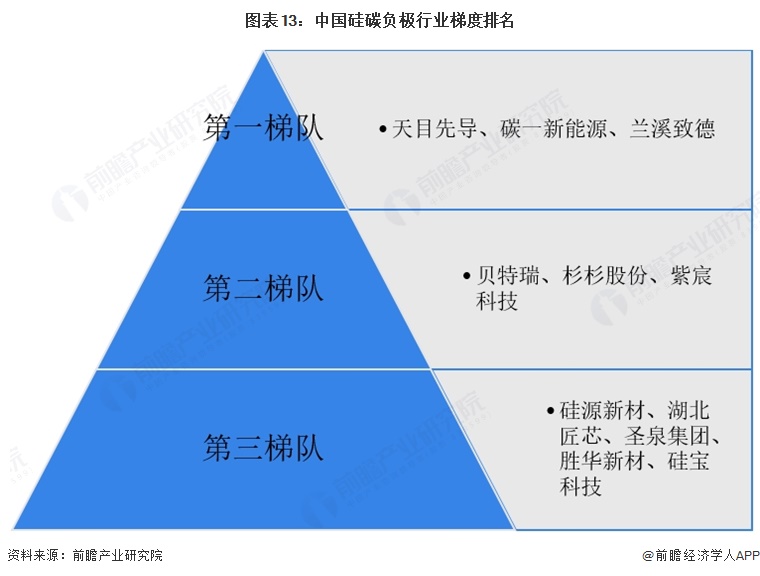

2、硅碳负极行业集中度

硅碳负极行业第一梯队包括天目先导、碳一新能源和兰溪致德,是行业商业化进度、产能规模、客户认可度的核心主体;第二梯队涵盖贝特瑞、杉杉股份和紫宸科技,处于技术追赶与产能扩张的关键期,是行业增长的重要支撑力量;第三梯队则包含硅源新材、湖北匠芯、圣泉集团、胜华新材和硅宝科技等企业,更多聚焦细分工艺布局或产能建设初期,行业渗透率与竞争力相对较弱。

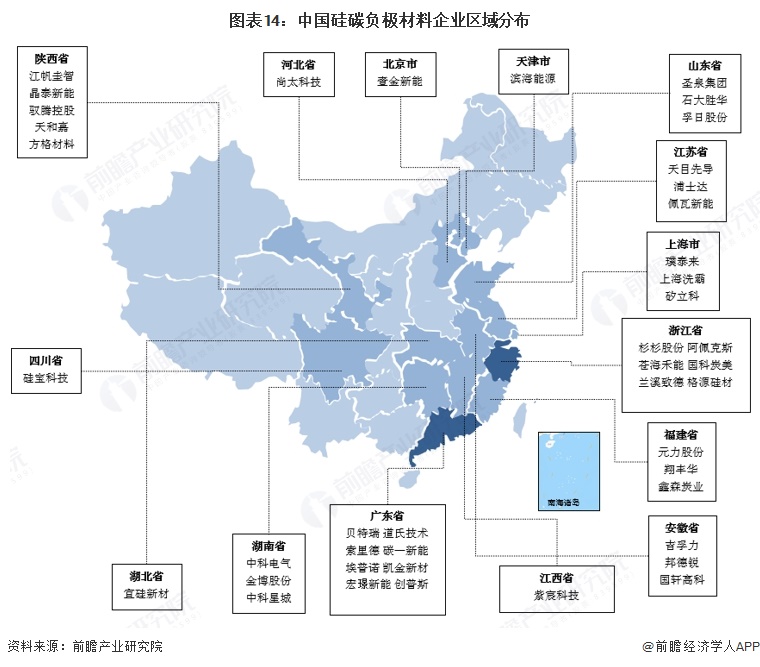

2、区域竞争情况

华东地区是产业核心集聚地,贝特瑞、杉杉股份、璞泰来、道氏技术、天目先导、元力股份等头部与重点企业均布局于此,依托当地完善的新能源产业链配套、科研资源与市场渠道,形成产业集群效应;华北地区布局尚太科技、滨海能源,华中地区布局中科电气,华南地区布局硅宝科技,西南地区布局翔丰华、上海洗霸、圣泉集团,东北地区布局元力股份,呈现出 “华东核心引领,多区域协同布局”的格局。

3、细分赛道竞争情况

CVD沉积硅碳作为当前主流新路线,以“多孔碳骨架+硅烷沉积”为设计思路,具备容量高、循环优的核心优势,是动力和高端消费场景的核心方向,代表厂商包括天目先导、致德新能源、贝特瑞等;多孔硅碳围绕碳基体孔结构设计缓冲膨胀,决定沉积效率与成本,代表厂商为圣泉集团、元力股份等;球磨/包覆/热解型硅碳走传统复合路线,设备门槛低但性能上限不足,适配早期成本控制场景;低锂耗/预理化桥接方案则聚焦提升首效,适配快充、高硅掺场景,代表厂商有昱瓴新能源、硅宝科技等。

产业发展趋势预测

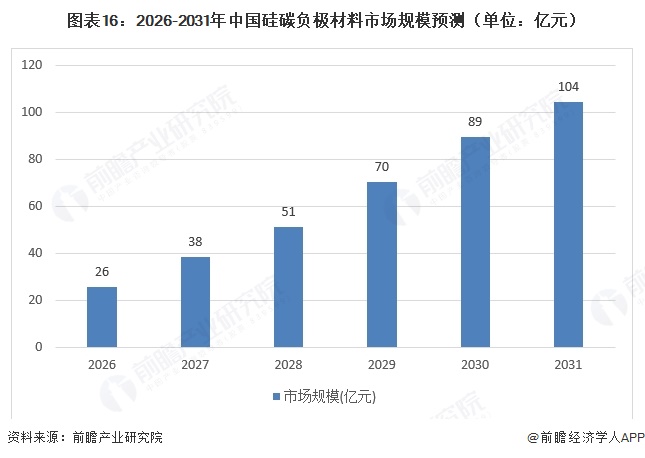

1、预计到2031年行业市场规模达到104亿元

2026-2031年市场将延续高景气增长态势,规模从26亿元持续攀升至104亿元,六年内实现近3倍的增长,这一增长趋势充分体现了硅碳负极作为动力电池高能量密度升级的核心方向,在新能源汽车、储能等下游需求持续升级的推动下,产业化进程加速、市场空间持续打开,为国内相关企业提供了长期成长机遇,未来行业将在技术迭代与需求扩容的双重驱动下,保持稳定的增长节奏,实现从快速放量到规模化普及的跨越。

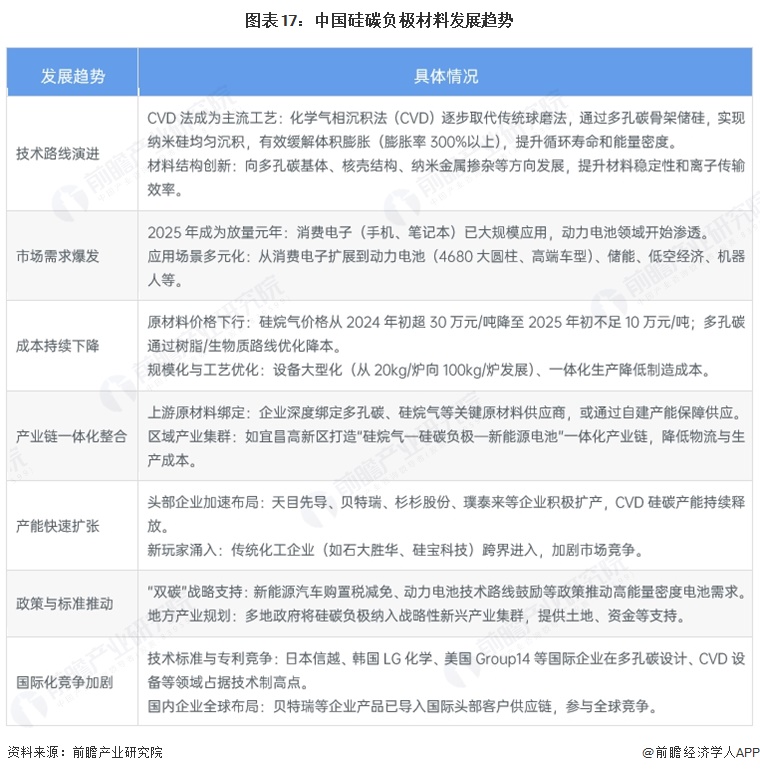

2、硅碳负极材料行业正迎来由技术突破、成本下降与需求爆发共同驱动的黄金发展期

CVD工艺成为主流技术路线,推动产品性能提升与成本快速下降。市场需求从消费电子向动力电池(尤其是4680大圆柱电池)及储能等领域加速渗透,预计2025年起将进入规模化放量阶段。同时,产业链一体化整合与产能扩张加剧,行业在政策支持下逐步成熟,并积极参与全球市场竞争。

更多数据请参阅前瞻产业研究院发布的《中国硅碳负极材料行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务