【干货】药食同源行业产业链全景梳理及区域热力地图

行业主要上市公司:同仁堂(600085.SH);东阿阿胶(000423.SZ);白云山(600332.SH);华润江中(600750.SH);广誉远(600771.SH);好想你(002582.SZ);西麦食品(002956.SZ)等

本文核心数据:产业链全景图、区域热力地图、代表企业布局情况、兼并重组动向

药食同源产业链全景梳理:涵盖原料到消费全产业链

药食同源产业链结构中,上游以道地药材种植及产地初加工与贸易为核心,保障原料品质与稳定供给;中游聚焦产品生产加工,涵盖传统中药/滋补类、乳制品、休闲食品、饮品/预制菜等多元化形态,实现从药材到消费品的转化;下游通过超市、药店、餐饮店及线上/跨境渠道等全场景触达终端消费者,形成从源头到餐桌的完整价值链条。

从全景图谱来看,上游由寿仙谷、振东制药等专业种植企业及天士力等全产业链集团主导,依托道地药材产区和GAP基地构建资源壁垒;中游形成传统中药老字号、保健食品龙头与食品饮料跨界者几大阵营,通过产品创新将滋补理念融入零食、饮品、乳制品等多元形态;下游则通过传统药店、新零售、线上平台及餐饮体验店构建全场景触达网络。

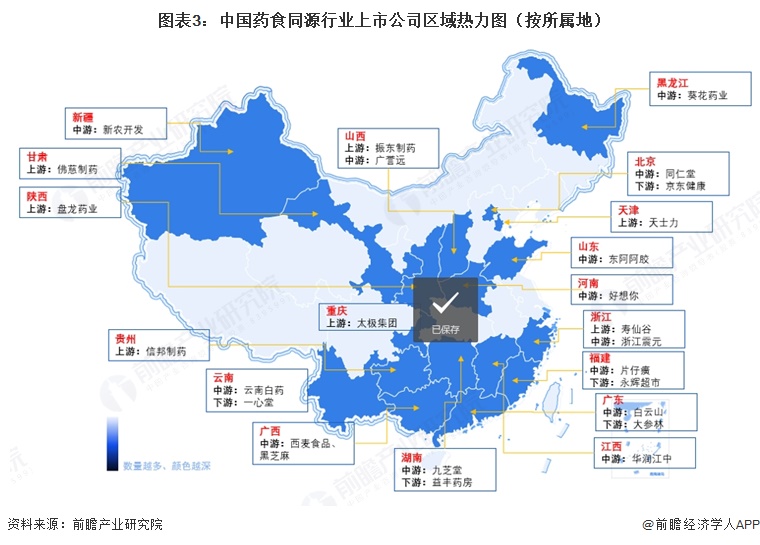

从上市公司的区域分布来看,上游种质资源与标准化种植企业主要分布在道地药材核心产区,与中药材资源禀赋高度契合。中游传统中药/滋补类企业高度集中于传统中医药文化底蕴深厚及经济发达省份,其中老字号企业多位于京津冀、长三角及珠三角核心区域,而食品/饮料类企业则分散在特色农产品资源丰富的地区。下游渠道与终端服务企业主要聚集于商业流通与互联网经济发达地区。

药食同源行业上市公司业务布局对比

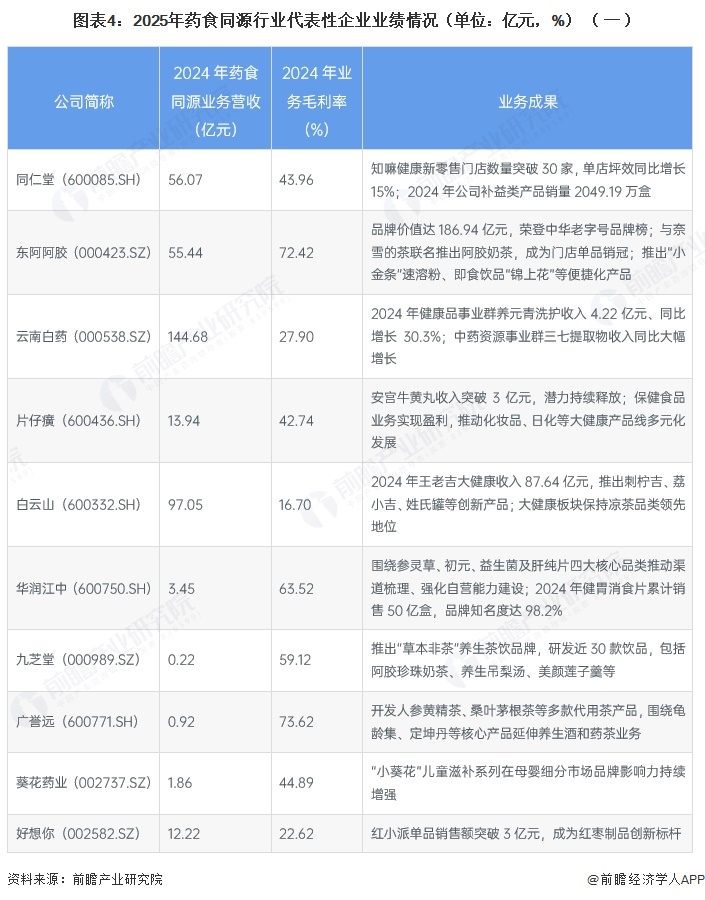

从业绩情况来看,云南白药等企业营收规模领先,但毛利率差异较大,东阿阿胶、广誉远等传统滋补类企业保持高毛利特征,而食品类企业毛利率多在20%-40%区间;各企业通过产品创新、渠道拓展及核心单品突破实现业绩增长,反映出行业在消费升级驱动下正加速向便捷化、年轻化、功能化方向转型。

药食同源产业代表性企业兼并与重组动向

药食同源行业的兼并重组以纵向整合为主导,横向整合与多元化为辅,纵向整合集中于中药材种植、加工与医药流通环节,反映出行业龙头企业正加速通过并购构建“种植-加工-销售”一体化全产业链布局,以提升资源掌控力与抗风险能力。

更多本行业研究分析详见前瞻产业研究院《中国中药材GAP基地发展模式与投资战略规划分析报告

中国中药材种植行业市场前瞻与投资战略规划分析报告》。同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄缨杰(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务