预见2026:《2026年中国老年教育行业全景图谱》(附市场现状、竞争格局和发展趋势等)

以下数据及分析来自于前瞻产业研究院老年教育研究小组发布的《中国老年教育行业发展模式与投资预测分析报告》

行业主要上市公司:量子之歌(HERE);尚德机构(STG);东软睿新(09616.HK);新东方(09901.HK);海看股份(301262.5Z)等。

本文核心数据:中国老年教育市场规模;中国老年教育行业竞争格局

行业概况

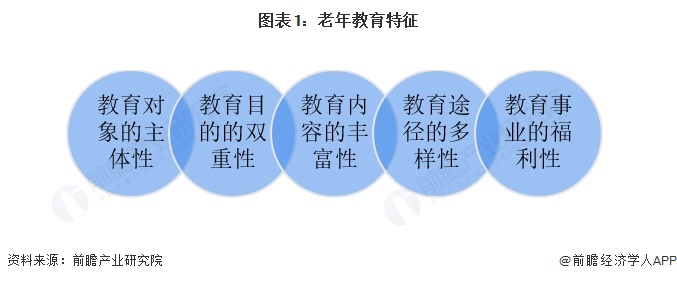

1、老年教育定义及特性

老年教育主要是以老年人口为教育对象,根据老年人的特点有目的、有组织地对所属社会承认的老年人施加教育影响,满足老年人精神文化需求,帮助老年人适应社会发展,实现老年人生命价值的康养式教育活动。

老年教育具有教育对象的主体性、教育目的的双重性、教育内容的丰富性、教育途径的多样性和教育事业的福利性等特征。

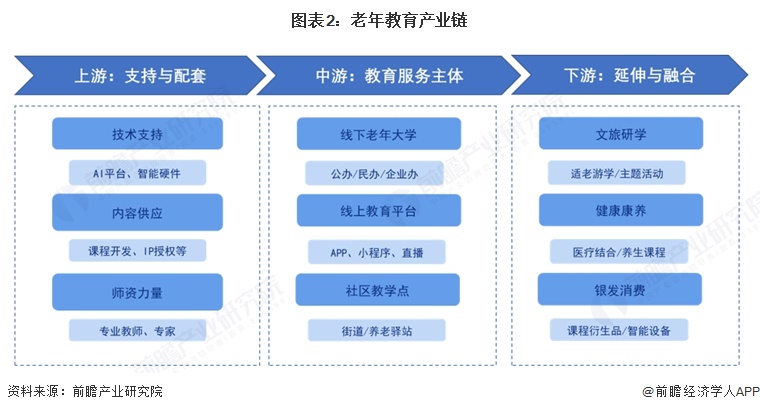

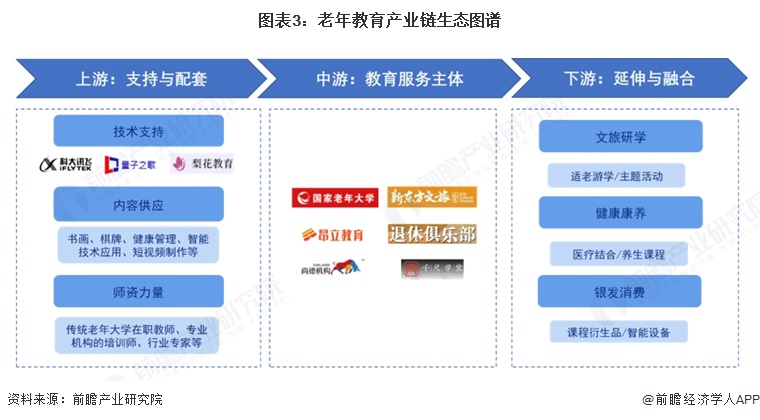

2、产业链剖析

老年教育上游主要提供技术、内容和人才支持,决定了服务的深度和质量。中游是产业链的核心,包括线下老年大学、线上教育平台和社区教学点等,负责将上游的资源转化为具体的教育产品和服务,直接面向老年群体。下游是产业链的价值延伸,通过与文旅、康养等领域融合,拓宽了盈利模式和行业边界。

上游端,AI技术正成为核心驱动力,科大讯飞开发虚拟人教师进行智能教学,量子之歌旗下的千尺学堂利用视觉识别技术为书法课程提供即时评分反馈,大幅提升了学习效率和趣味性,梨花教育等机构也利用AI陪练师和情感伴学模型,为中老年学员提供个性化陪伴。课程内容正从传统的书画、棋牌向健康管理、智能技术应用、短视频制作等“新老年”需求领域快速扩展。

中游端,线下老年大学是当前的主力军,以公办为主,但普遍“一位难求”,仅能覆盖不到5%的老年群体。许多企业正积极入场,如新东方、昂立教育等K12机构,利用其教学经验在多地开设老年大学课程。另外,互联网平台发展迅速满足了“活力老人”的碎片化学习需求。尚德机构的书法、绘画等兴趣课程收入大幅增长,量子之歌旗下的千尺学堂推出“直播+社群”模式。

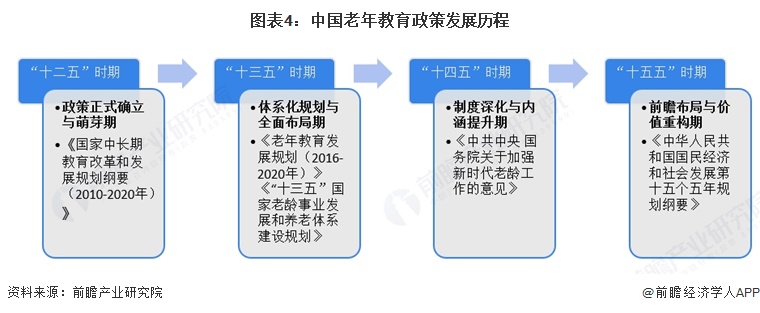

行业政策发展历程

我国老年教育政策历经“十二五”的起步确立、“十三五”的体系构建、“十四五”的制度深化,至“十五五”已迈向以价值重构和战略融合为特征的高质量发展阶段,政策重心从最初“保障老年人受教育权利”逐步转向“以教育赋能老龄社会、服务国家发展大局”的更高定位。

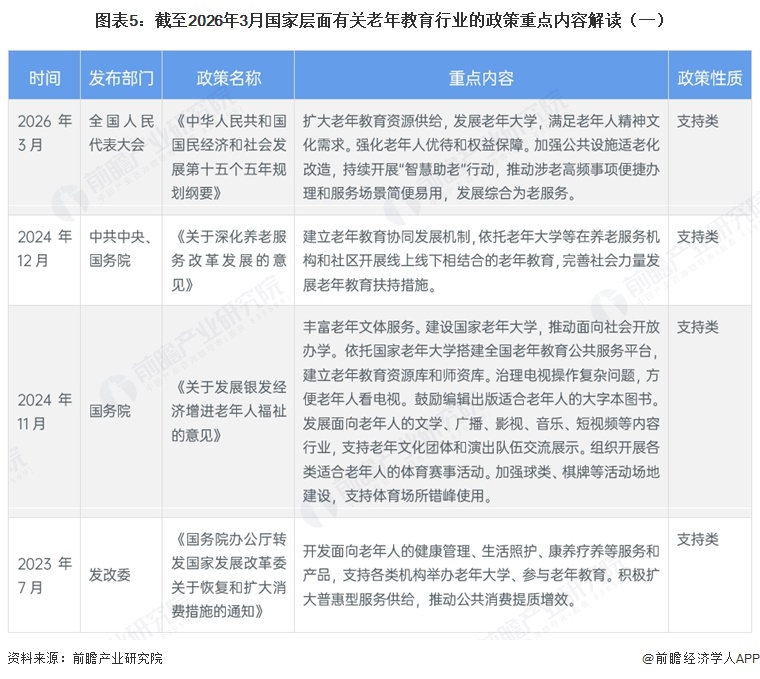

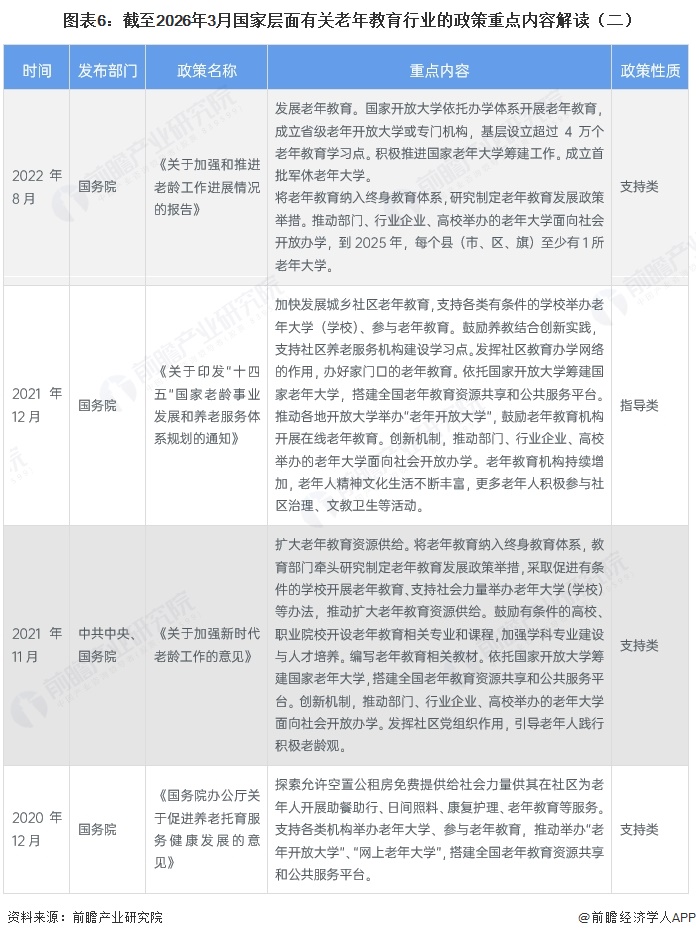

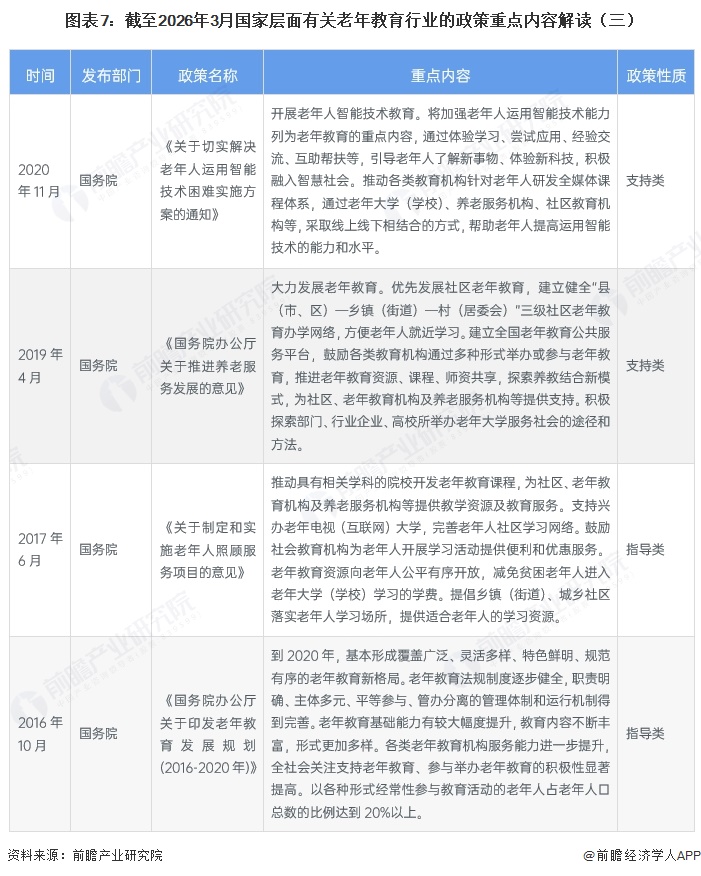

行业重点政策汇总

近年来,我国老年教育政策的核心是将老年教育纳入终身教育体系,以扩大资源供给为主线,通过构建国家老年大学与开放大学体系、推动多元主体开放办学、依托社区发展“养教结合”模式,着力打通“最后一公里”;同时注重内涵建设,以“智慧助老”提升数字适应力,通过适老化改造与丰富文体服务满足精神文化需求,引导老年人从服务享受者转向社会参与者,整体呈现出从单一学习支持向融合银发经济、社会治理与积极老龄观实践转型的导向。

行业发展现状

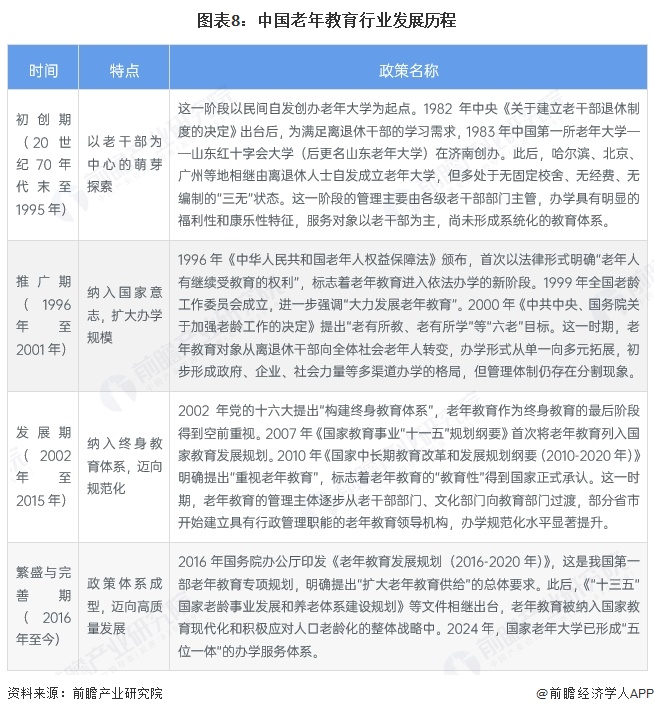

1、中国老年教育行业发展历程

中国老年教育自20世纪80年代初起步,历经四十余年发展,已从面向少数离退休干部的福利性活动,逐步演进为覆盖广泛、形式多样的普惠性教育事业,其发展历程可分为四个主要阶段。

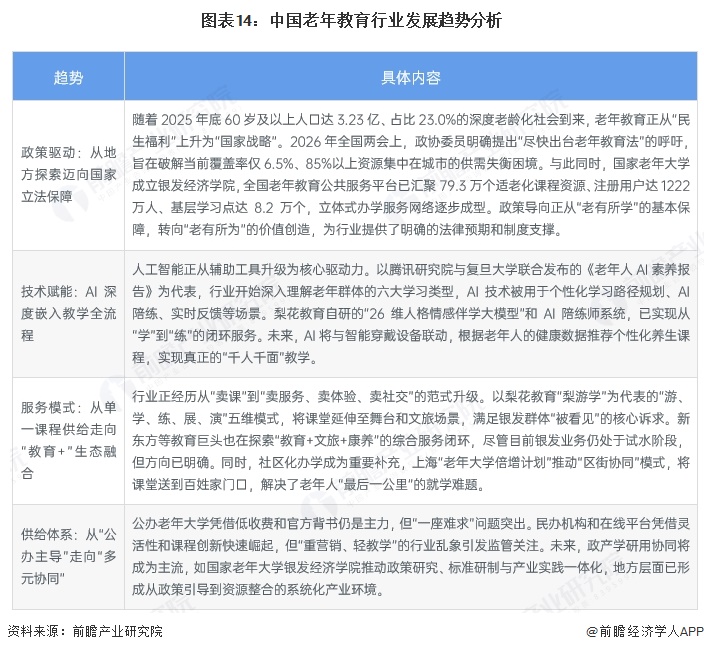

2、2025年中国60岁及以上人口占23.0%

2015-2025年,中国60周岁及以上人口数量从2.22亿人增至3.23亿人,占全国人口比重由16.1%攀升至23.0%,十年间老年人口净增1.01亿,年均增长率约3.8%,且自2022年起占比突破19%、2023年越过21%的“中度老龄化”门槛后加速攀升。这一持续增长且不断深化的老龄化进程,为老年教育行业提供了庞大的潜在客群基数,叠加“新老人”群体对精神文化和自我提升的旺盛需求,直接推动行业从面向少数离退休干部的福利性供给。

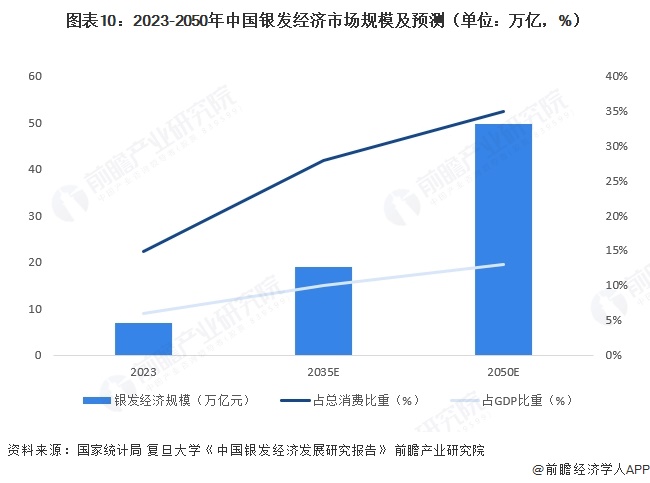

3、到2050年预计我国银发经济将达到近50万亿

当代老年群体普遍享有稳定的退休金,尤其在经济发达的省市,老年人的退休收入相对宽裕,这使得他们在满足基本生活需求之外,还具备相当的消费能力和储蓄倾向。到2050年,预计我国银发经济将达到近50万亿,占GDP的13%。

4、2025年中国老年教育市场规模约为320亿元

随着《老年教育发展规划(2016-2020年)》实施成效显现、国家老年大学体系成型,以及跨界与垂直企业加速布局,市场规模增速明显提升,2025年中国老年教育市场规模约为320亿元。在深度老龄化加速与“新老人”教育消费需求释放的双重驱动下,老年教育正从成为银发经济中极具潜力的增长极。

行业竞争格局

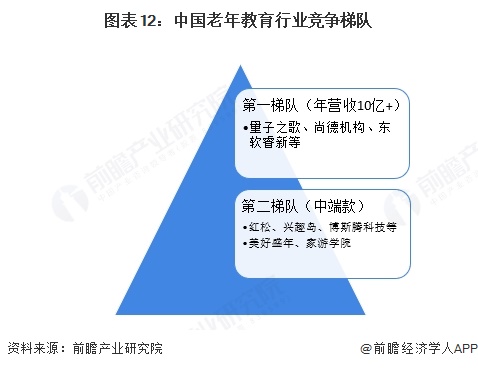

1、中国老年教育行业竞争梯队

中国养老教育行业第一梯队由量子之歌、尚德机构、东软睿新、新东方等头部企业组成,年营收规模均在10亿元以上,其中量子之歌以接近38亿元的年营收领跑行业,尚德机构转型后净收入达19.9亿元,东软睿新构建"教医养康旅"生态年营收达20亿元级别,新东方则依托教培优势小步快跑试水银发赛道;第二梯队则以红松、兴趣岛、博斯腾科技等专注中老年兴趣学习的在线平台,以及美好盛年、家游学院等线上线下融合发展的服务机构为代表。

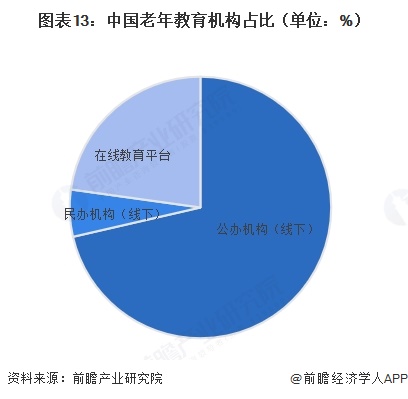

2、中国老年教育机构类型占比

从机构类型来看,我国老年教育机构以公办机构主导,政府办学(包括公办老年大学、社区老年学校等)占据市场主导地位,占比约71.4%,这些机构依托财政支持,提供普惠性教育服务,课程以传统兴趣类(如书法、声乐、舞蹈)为主,覆盖省、市、县、乡镇、村五级网络,是老年教育的基础力量。线下民营老年教育机构占比约5.8%,它们通过差异化策略竞争,发展潜力巨大。近年来,在线老年教育平台快速发展,通过直播、录播、社群运营等方式,为老年人提供便捷的学习渠道,这些平台注重内容质量和用户体验,部分通过低价引流、高价系统课转化模式实现盈利,成为市场的重要补充。

行业发展前景及趋势预测

中国老年教育行业正处于从“福利性供给”向“市场化生态”跨越的关键转型期。在3.23亿老年人口的巨大需求牵引下,政策立法、AI技术、生态融合三股力量正共同重塑行业格局,未来行业的竞争,将不再是单一课程质量的比拼,而是资源整合能力、场景渗透深度与服务闭环完整度的综合较量。

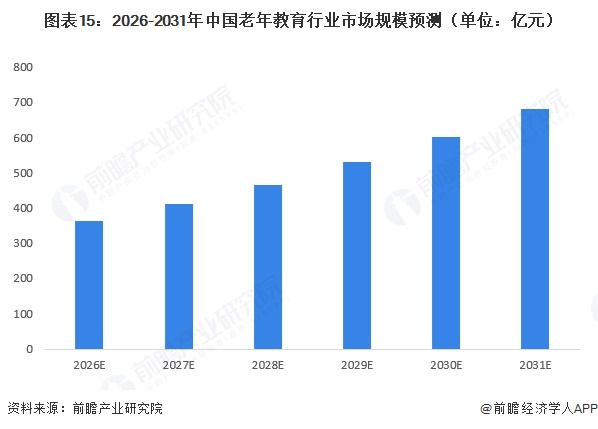

政策层面,国家将老年教育纳入终身教育体系并持续扩大资源供给;需求层面,老年群体正从“生存型养老”向“发展型养老”转变,健康管理、数字技能、价值实现等“新老年”需求快速释放;技术层面,AI与数字化手段深度嵌入教学全流程,降低了服务成本并提升了学习体验。预计到2031年,我国老年教育行业市场规模约为684亿元。

更多本行业研究分析详见前瞻产业研究院《中国老年教育行业发展模式与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务