预见2026:《2026年中国汽车物流产业全景图谱》(附供需情况、竞争格局、发展前景等)

以下数据及分析来自于前瞻产业研究院汽车物流研究小组发布的《中国汽车物流行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:长久物流(603569.SH)、中铁特货(001213.SZ)、三羊马(001317.SZ)、原尚股份(603813.SH)、西上海(605151.SH)

本文核心数据:汽车物流产业链;产业全景图谱;产业竞争情况;发展前景;

产业概况

1、定义

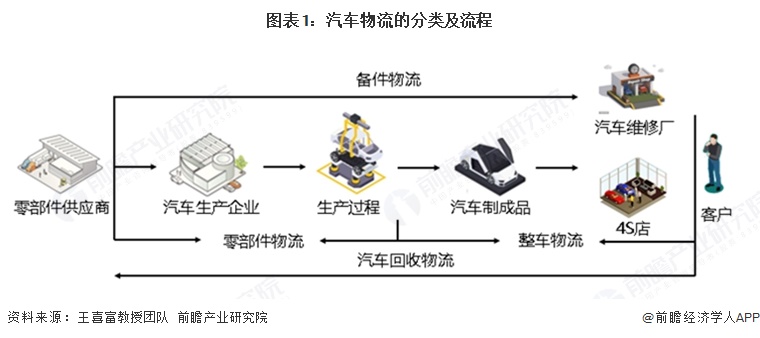

汽车物流是指汽车供应链上原材料、零部件、整车以及售后配件在各个环节之间的实体流动过程,针对客户多样化需求,为客户提供从采购、生产到销售及售后各环节的仓储、运输、配送服务,是汽车整车企业、原材料供应商、零部件供应商、第三方物流和销售公司的桥梁和纽带。

汽车物流按业务流程可分为四大部分:零部件物流、整车物流、汽车售后备件物流、废弃物回收处理物流,现已形成以整车物流为主,以售前零部件物流、售后备件物流为重,废弃物回收处理物流为辅的现代汽车物流的新格局。

2、产业链剖析

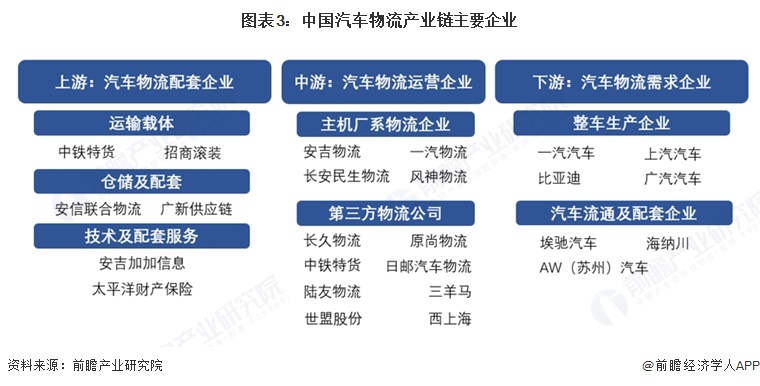

中国汽车物流产业链可划分为上游配套、中游运营、下游需求三大核心环节:上游为物流配套环节,由提供运力资源的运输载体、负责货物存储保管的仓储及配套,以及涵盖数字化技术、信息系统与保险保障的技术及配套服务共同构成,为物流运作提供基础支撑;中游为物流运营环节,分为零部件物流、整车物流、汽车售后备件物流、废弃物回收处理物流;下游为物流需求环节,既包括传统车企、新能源车企、外资车企等整车生产企业,也涵盖汽车经销商、零部件生产企业、售后备件相关企业等流通及配套企业,共同构成了物流服务的需求来源,三者协同形成了完整的汽车物流产业闭环。

中国汽车物流产业链上游配套环节,运输载体以中铁特货、招商滚装等为代表,提供铁路、水路等运力资源;仓储及配套由安信联合物流、广新供应链等负责货物存储保管;技术及配套服务则以安吉加加信息、太平洋财产保险等企业提供数字化系统与保险保障。中游运营环节,主机厂系物流企业如安吉物流、一汽物流、长安民生物流等,依托母公司整车业务提供专属物流服务;第三方物流公司如长久物流、原尚物流、中铁特货、三羊马等则独立面向全行业提供市场化综合物流服务。下游需求环节,整车生产企业包括一汽汽车、上汽汽车、比亚迪、广汽汽车等主流车企;汽车流通及配套企业则有埃驰汽车、海纳川、AW(苏州)汽车等,覆盖经销商、零部件供应与售后配套等领域,共同构成了完整的汽车物流产业生态。

产业发展历程:行业迈入智能化绿色化与新能源驱动阶段

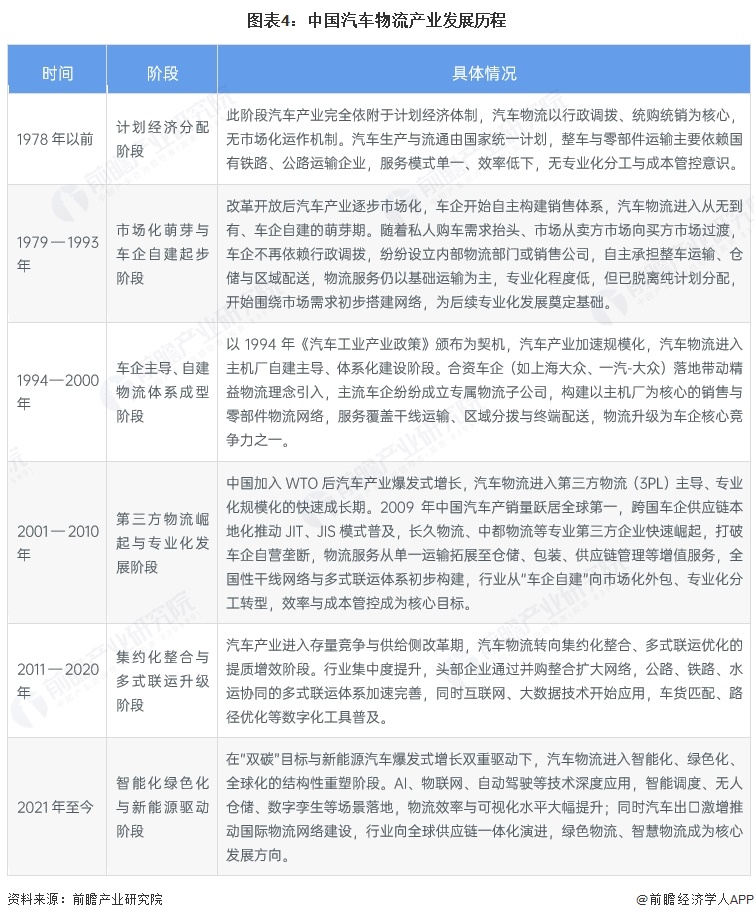

中国汽车物流产业发展历程可清晰划分为六大阶段:1978年以前为计划经济分配阶段,完全依附行政调拨与统购统销,依赖国有运输企业,服务单一且效率低下;1979—1993年进入市场化萌芽与车企自建起步阶段,随改革开放车企自主搭建物流体系,脱离计划分配并围绕市场需求初步建网;1994—2000年步入车企主导、自建物流体系成型阶段,受产业政策推动与合资车企带动,车企成立专属物流子公司,构建体系化物流网络,物流成为核心竞争力;2001—2010年迎来第三方物流崛起与专业化发展阶段,加入WTO后汽车产业爆发增长,专业第三方企业打破自营垄断,服务向增值化、规模化转型,行业走向市场化外包与专业化分工;2011—2020年处于集约化整合与多式联运升级阶段,在存量竞争与供给侧改革下,行业集中度提升,多式联运加速完善,数字化工具逐步普及;2021年至今迈入智能化绿色化与新能源驱动阶段,在双碳目标与新能源汽车发展推动下,智慧物流技术深度应用,国际物流网络加快建设,行业向智能化、绿色化、全球化方向结构性重塑。

产业政策背景:为汽车物流高质量发展与产业协同提供全方位制度保障

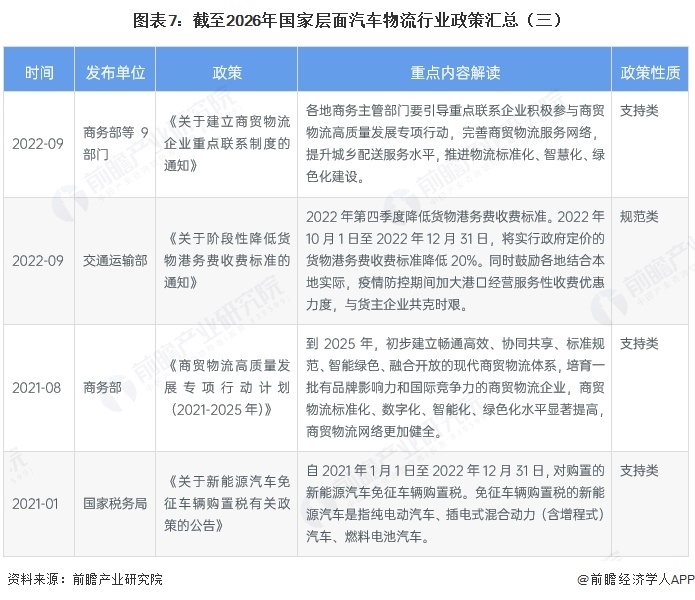

国家层面汽车物流政策以支持引导为主、规范监管为辅,推动行业从传统单一运输向一体化、智能化、绿色化、全球化升级。政策体系上,从顶层设计到专项行动、标准建设、新能源配套、合规监管协同发力,既通过税费减免、设施建设、联盟组建、数据互联、“一单制/一箱制”创新等培育领军企业、打通多式联运与跨境通道、适配新能源汽车(含动力电池)物流需求,又以专项治理、收费规范、标准统一等整治超限超载、保障运输安全、降低社会物流成本。

注:查询时间截至2026年3月。

产业发展现状

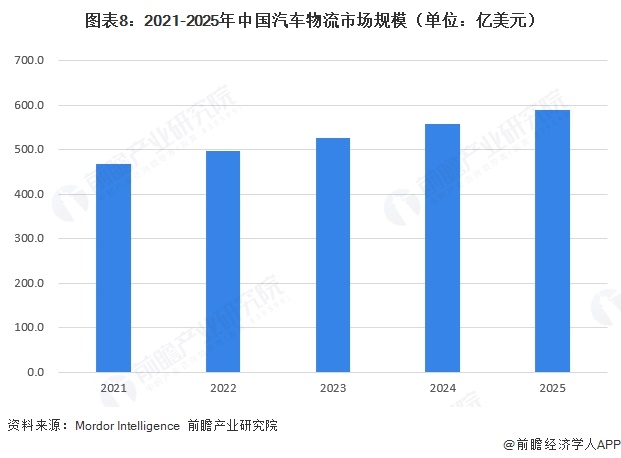

1、中国汽车物流市场规模稳步增长

当前中国汽车物流行业发展态势向好,依托国内汽车产业产销规模全球领先、新能源汽车快速渗透及供应链数字化升级的多重驱动,行业服务体系持续完善、业务结构不断优化,整体呈现稳健扩张的良好格局,2025年,中国汽车物流市场规模达到590.3亿美元。

2、宏观物流市场规模持续扩容为汽车物流行业提供了坚实的需求基础

2021—2025年我国社会物流总额持续稳步增长,从336.17万亿元增至368.2万亿元,整体规模不断扩大;增速虽在2022年有所回落至3.40%,但随后逐年回升并保持在5%以上的稳健区间,反映出全社会物流需求韧性较强、物流市场总体向好发展。宏观物流市场规模持续扩容、需求稳步复苏,为汽车物流行业提供了坚实的需求基础和良好的发展环境,有力支撑汽车整车及零部件物流业务的稳定增长与专业化升级。

3、2021至2025年中国物流业景气指数基本整体运行在荣枯线50%以上

2021至2025年中国物流业景气指数基本整体运行在荣枯线50%以上,呈现先降后稳的波动态势,2021年为53.36%,2022年回落,2023年回升至51.81%,2024年微降至51.71%,2025年为50.80%,行业整体保持扩张,这一宏观环境为汽车物流行业发展提供了稳定的产业基础。

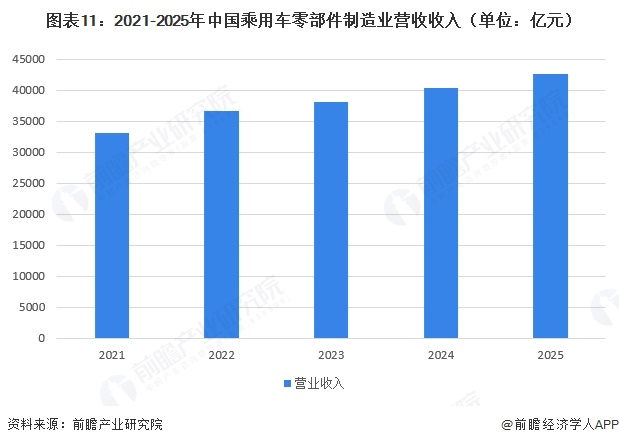

4、乘用车零部件营收增长带动汽车物流运输量、配送频次同步提升

2021-2025年中国乘用车零部件制造业营收从33249亿元稳步增长至42718亿元,五年间持续扩张且增速稳健,反映出汽车产业链配套能力不断增强、新能源与智能化零部件需求持续释放,直接带动汽车零部件物流运输量、配送频次同步提升,推动汽车物流行业向规模化、精细化、专业化升级,加速干线运输、入厂配送、仓储分拣及供应链数字化改造。

产业竞争格局

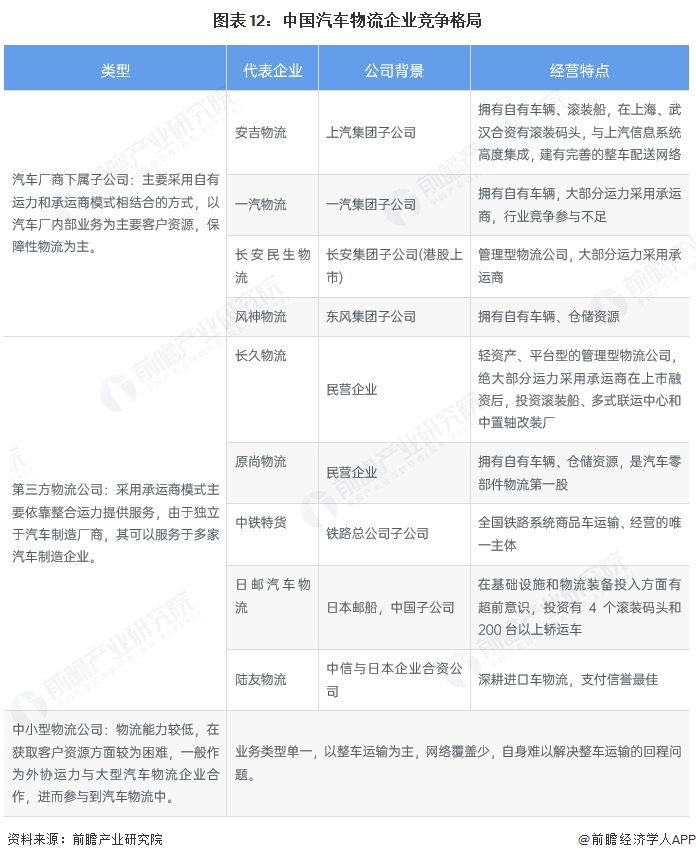

1、企业竞争情况

中国汽车物流企业竞争格局中,第一梯队是汽车厂商下属子公司,以上汽安吉物流、一汽物流、长安民生物流、风神物流为代表,依托母公司资源,以内部保障性物流为主,多采用自有运力与承运商结合模式,网络与系统配套完善;第二梯队为独立第三方物流公司,包括长久物流、原尚物流、中铁特货、日邮汽车物流、陆友物流等,可服务多家车企,以整合运力为主;第三梯队是中小型物流公司,业务单一、网络有限,主要作为外协运力依附大型企业参与整车运输,整体竞争力较弱。

2、区域竞争情况

从中国汽车物流企业区域分布来看,吉林依托一汽体系布局一汽物流,北京汇聚长久物流、中铁特货等全国性龙头,上海以上汽系安吉物流、西上海形成华东核心枢纽,重庆有长安民生物流、三羊马,广东则以风神物流、原尚物流服务广汽等车企。

产业发展趋势预测

1、预计到2031年行业市场规模达到835亿美元

在“双碳”战略持续推进下,中国汽车物流行业迎来多重发展机遇:一方面,环保诉求与国家战略导向推动行业加速摆脱公路运输主导格局,大力发展多式联运以优化运输结构、实现节能减排,同时汽车轻量化新材料与相关技术的研发应用,也为物流环节降碳增效提供重要支撑;另一方面,新能源物流车作为城市配送核心新型基础设施,将在行业新能源化转型中迎来广阔应用空间,整体推动汽车物流行业向低碳化、绿色化方向高质量升级。预计到2031年行业市场规模达到835亿美元,2026-2031年年均增长率为5.96%。

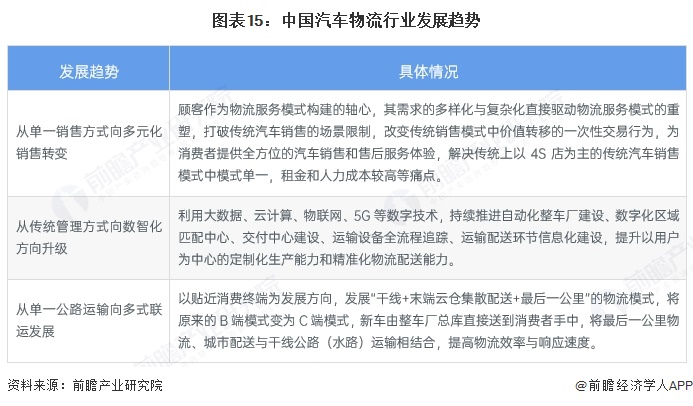

2、行业呈现多元化、数字化趋势发展

随着物联网、大数据等技术的应用、汽车物流企业高速发展,行业呈现多元化、数字化、智能化、定制化的发展趋势。

更多本行业研究分析详见前瞻产业研究院《中国汽车物流行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李灵卉(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务