【干货】慢病管理产业链全景梳理及区域热力地图

行业主要上市公司:平安好医生(01833.HK);阿里健康(00241.HK);美年健康(002044)等

本文核心数据:产业链全景图、区域热力地图、代表企业布局情况、兼并重组动向

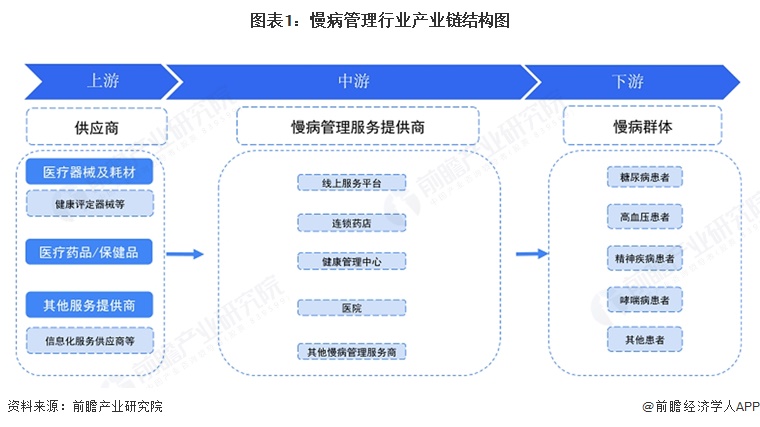

慢病管理产业链全景梳理:包含医药制造与服务环节

慢病管理的上游为各类慢病治疗医药、医疗器械以及其他服务供应商;慢病管理中游为医院、健康管理中心、线上医疗服务平台等慢病管理服务供应商;慢病管理下游为各类慢病患者,包括糖尿病患者、高血压患者、哮喘病患者等。慢病管理产业链结构图如下:

目前,慢病管理上游参与者包括鱼跃医疗、科大讯飞、复星医药润达医疗等医疗器械、药品及信息化服务厂商。产业链中游是各类慢病管理服务商,包括阿里健康、平安好医生等线上医疗服务平台,美年健康、老百姓等线下机构以及华山医院等大型综合医院等。下游主要是各类慢病患者,包括有糖尿病患者、哮喘病患者、高血压患者等。

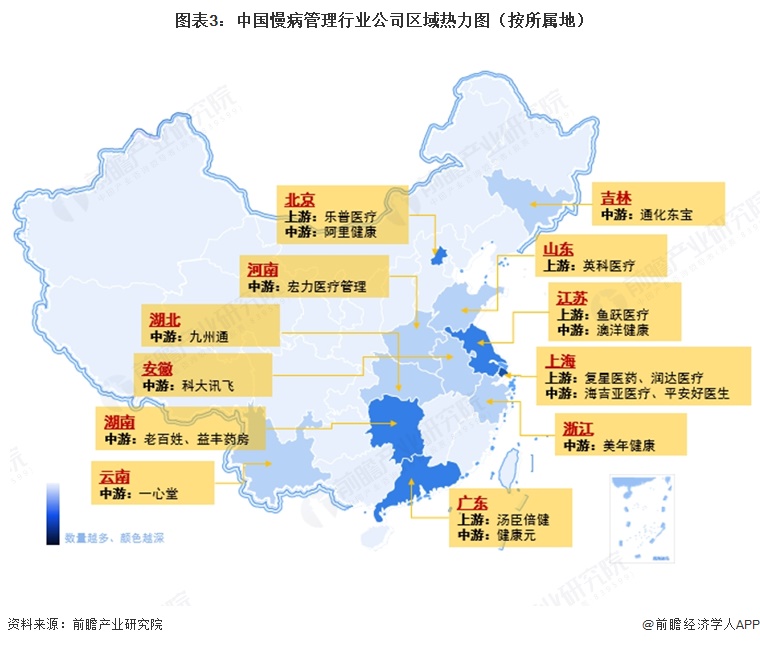

慢病管理产业链区域热力地图:企业主要集中在沿海地区

从上市公司的区域分布来看,上游主要集中在华东及华南等经济相对发达的地区,中游企业则在沿海及中部各地均有所分布。

慢病管理行业上市公司业务布局对比

从营收规模来看,制药企业和体检龙头占据头部位置,零售药店及互联网平台处于中游梯队,专注基层医疗服务的企业规模较小。从盈利能力来看,制药企业的毛利率高于其他环节,通化东宝和健康元凭借药品的技术壁垒维持高利润空间;零售药店和互联网平台处于中等水平;而以实体医疗服务为主的澳洋健康和宏力医疗毛利率偏低,显示出医疗服务重资产运营的成本压力。

慢病管理产业代表性企业兼并与重组动向

中国慢病管理行业兼并重组主要呈现产业链纵向整合与细分领域横向拓展两大方向,企业通过控股渠道、增资研发、并购垂直品牌等方式优化资源配置。这表明行业正从分散走向集约,市场竞争已由单一产品/服务竞争升级为“产业链+资本”的综合能力较量。

更多本行业研究分析详见前瞻产业研究院《中国慢病管理行业市场前瞻与投资战略规划分析报告》。同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘海晶(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务